大家好,我是量子熊猫。

今天大A低开低走继续低迷,成交量也继续收窄到7230.22亿元,这成交量拉长3年时间时间也就9%的历史分位,基本上已经是地量成交了,港股也已经接近3月的低位,市场又到了不上即下的时刻...

漂亮国昨晚公布了8月的CPI,同比增长8.3%,虽然环比继续降了2个百分点,但是依然高于预期的8.1%。

昨天看到这个数据,熊猫第一反应是还算可以,至少在持续往下降,但按照漂亮国的精准预期管理,有预期差就需要修复,然后纳指昨晚一口气跌了超过5个百分点,带领全球今天一起吃瘪。

等预期差修复完了以后,才发现加息是避免不了的,但是总体可控有望平稳降落,刚看了眼今晚纳指也已经反弹快一个点了。

老美的预期管理真值得我们好好学习。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率 。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年9月15日可申购新股分析

信科移动(688387):

企业基本情况:

全称“中信科移动通信技术股份有限公司”,主营业务为移动通信网络部署综合解决方案。

公司是从事移动通信国际标准制定、核心技术研发和产业化的唯一一家央 企控股的高新技术企业。

公司聚焦于移动通信网络部署和演进需求,围绕运营商基站建设与无线网络覆盖的业务主线,以一系列移动通信网络设备等硬件产品为载体,为客户提供包含硬件、软件、组网和优化服务在内的移动通信网络部署综合解决方案,包括移动通信网络设备以及移动通信技术服务。

公司面向国内外通信运营商提供移动通信网络产品,并向垂直行业客户提供4/5G行业专网通信解决方案;同时,公司具备完善的移动通信网络规划、建设和优化的一体化服务能力及移动通信网络运维服务能力,可以为客户提供专业化、智能化、规范化和定制化的移动通信技术服务。:

a,移动通信网络设备业务

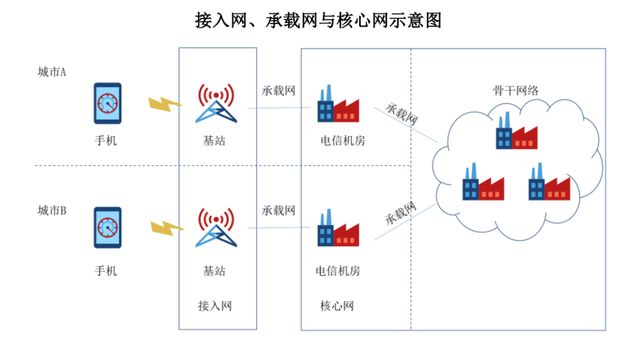

移动通信网络通常可分为接入网、承载网与核心网等三部分。

其中,接入网将移动终端与基站通过空中接口连接,遍布在覆盖区域的所有位置,实现设备接入和无线传输,是移动通信网络能够实现随时随地信息联通的核心基础;承载网负责承载数据在网络节点之间的有线传输,主要以光纤光缆为传输介质;而核心网则是移动通信网络的管理中枢,负责对终端用户的认证和业务管理,以及承载网传递来的业务数据进行处理和分发,核心网设备通常位于运营商的大型电信机房中。

公司主要从事移动通信接入网的网络设备业务,是移动通信核心关键技术与基站相关设备的研究、开发生产及服务提供。

公司为客户提供一系列移动通信网络设备,包括各类基站内的BBU、RRU/AAU等移动通信系统设备、以基站天线为主的天馈设备、用于室内场景低成本覆盖的室分设备,以及为各行各业的企业用户打造的定制化行业专网设备等。

b,移动通信技术服务业务

公司移动通信技术服务包括移动通信一体化服务和移动通信网络运维服务两类,主要面向移动通信运营商客户和部分行业客户,并主要通过参与客户组织的采购招标来获取业务。

其中公司的移动通信一体化服务主要由无线网络规划、无线网络建设和无线网 络优化等三部分组成。

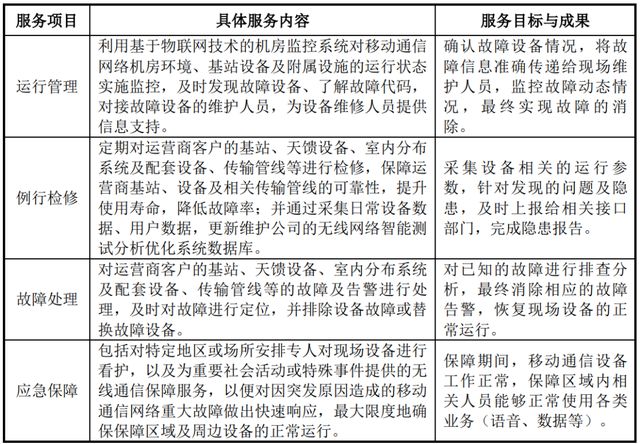

公司的移动通信网络运维服务是移动通信网络安全、稳定运行的重要支撑, 包括为国内外通信运营商提供移动通信网络机房环境、基站设备、传输线路及 附属设施的运行管理、例行检修及故障处理、应急保障等全方位的专业技术服 务。

主要服务内容如下:

这公司简单来说就是三大运营商背后的男人...卖通信技术方案、卖通信设备、卖通信维护服务,然后三大运营商主要就是做运营的,然后都是央企。

从具体营收结构看,主要营收来源于移动通信网络设备和移动通信技术服务,每年略有波动但差不多各占一半。

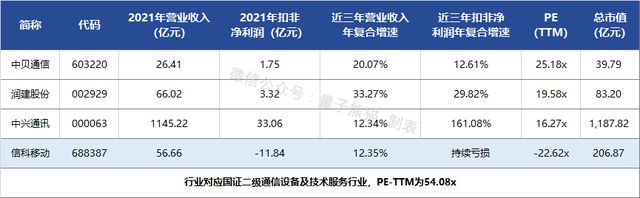

对应国证二级行业为通信设备及技术服务,可比上市企业为中兴通讯(000063)、润建股份(002929)、中贝通信(603220)。

发行情况:

企业由申万宏源证券主承销,当前市值165.47元,新发行市值41.4元,发行价格6.05元,发行市盈率-15.55,PE-TTM-22.62x,顶格申购需要198万元市值。

对比通信设备及技术服务行业PE-TTM为54.08x,对比中兴通讯PE-TTM为16.27x,对比润建股份PE-TTM为19.58x,对比中贝通信PE-TTM为25.18x。

业绩情况:

预计2022年1-9月营业收入为400,436.91万元至430,436.91万元,同比增长44.04%至54.83%;

预计归属于母公司所有者的净利润为-33,094.98万元至-30,094.98万元,同比增长59.73%至63.38%;

预计扣除非经常性损益后归属于母公司所有者的净利润为-39,505.59万元至-36,505.59万元,同比增长54.09%至57.58%。

2021年营业收入566,555.44万元,2020年营收452,716.91万元,2019年营收448,820.12万元,年复合增速为12.35%。

2021年扣非归母净利润-118,371.03万元,2020年扣非归母净利润-175,171.92万元,2019年扣非归母净利润-163,744.11万元,持续亏损。

2019年至2021年营收增速一般,每年都巨额亏损,再到2022年营收增速较高,不过继续亏损。

营收增长主要是因为5G的需求旺盛,至于利润亏损...就典型的老乡我们不赚钱的那种...

具体毛利率方面,2019年到2021年主营业务毛利率分别为16.54%、8.35%和13.47%,毛利率较低且波动较大。

跟同业对比来看,毛利率处于较低水平。

从公司基本面看行业其实还可以,但是业绩就惨不忍睹。

从发行情况看,科创板发行,发行价格很低,发行市盈率和PE-TTM都是负的。

最后汇总如下,持续亏损,低价策略,从企业价值的角度直接放弃+放弃,但是价格低搏一搏成本不高的自己看情况。

打新评级:谨慎,我的操作:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,谢谢~

想了解更多精彩内容,快来关注量子熊猫