年各大银行业信贷非常卷,利率低不说,尺度也是非常宽松,更有些个别银行二话不说出大招,直接不看负债。本期咱就做一期高负债的分享干货。

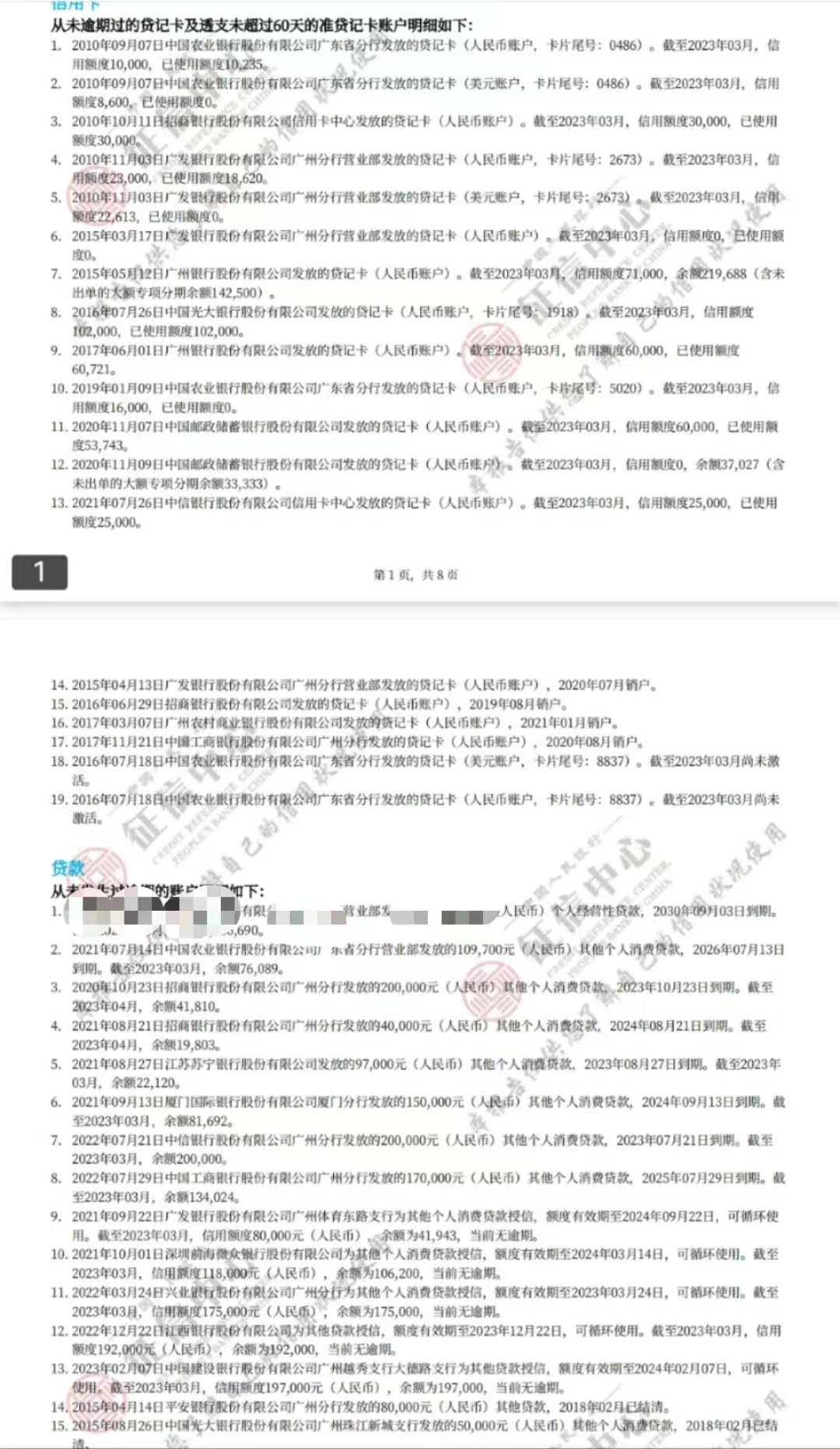

一:高负债可以做信贷吗?咱可以先一起来看一份征信资料。

高负债当然可以做公积金信贷! 这是小编一个朋友的征信,征求他同意之后分享出来给看客们看看,他在国企上班,公积金基数15000,在信用卡+信用贷负债共150万左右的情况下,他 本月初成功融资下一笔30万,年化4%的2年 先息后本信贷。类似小编朋友这种成功个例还非常多, 不过小编建议,高负债做信贷,需谨慎选择。

二:在高负债的情况下,能不能成功融资,咱建议先详细分析借款人的申请条件,例如:

1:申请人的征信报告, (除了负债高,征信查询次数多不多?征信有无逾期等,如果征信经常 不正常还款发生逾期 ,又是近2年内发生,这可是需要画圈圈关注的问题,属于还款习惯不好,会在非常大程度上影响银行对这笔款的审批。)

2:单位的性质, (如高负债,肯定是 单位性质要好 ,比如: 医生,老师,事业单位,国企,上市500强 等)或该单位在他们行属拟入的 白名单 ,所以,高负债产品也不是全程闭眼批的。

3:自身有没有其他加分项, (比如名下有无房车,本地最好,学历如何,户口哪里等,这些某些程度上能证明还款能力,银行审批的时候会适当加分。)

4:代发工资,公积金多少, (代发,公积金的 基数越高 ,银行会认定借款人职位越高,还款能力强,相对应对负债的认定也越宽松,包容度就高。)

所以,负债高可以继续做信贷,政策是宽松,但是银行也是有准入要求的。咱不要盲目跟风,如果您有高负债或高额度需求,建议合理规划。

最后,温馨提示:适合自己的才是最好的,每申请一次,银行都会查询您征信一次,每家银行对征信查询次数也是有一定要求的,大家且查且珍惜!