银行业金融机构的整体情况:

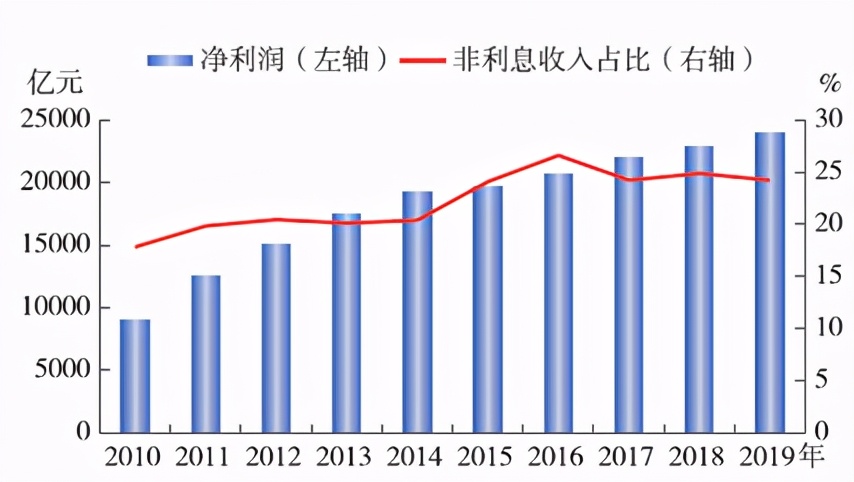

图1银行业金融机构净利润和非利息收入占比变化趋势(数据来源:中国人民银行)

银行业金融机构实现净利润基本保持正向增长,利息收入一般在75%左右,非利息收入在25%。因此,利息收入对整个银行业十分重要。

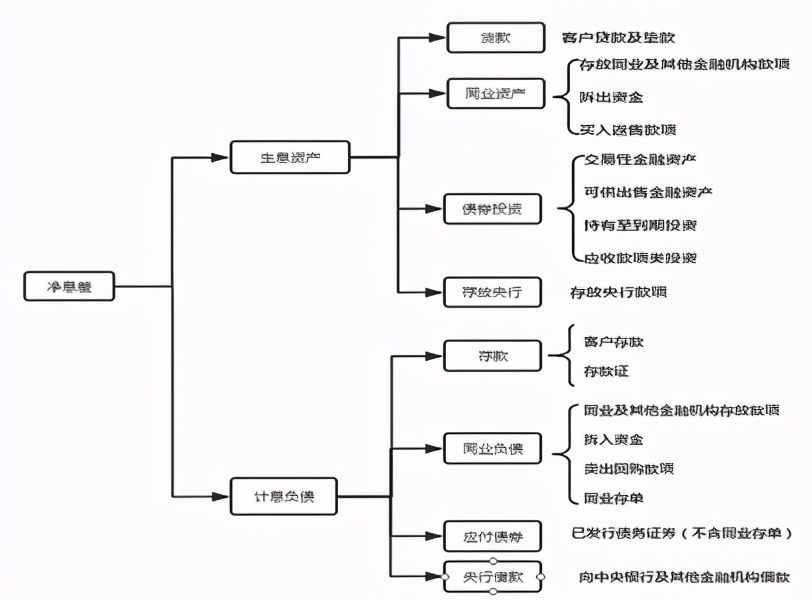

图2 净息差结构

影响利息收入主要有两个因素:一个是净息差(价),一个是生息资产规模(量)。

对于净息差是银行净利息收入和银行全部生息资产的比值,计算公式:净息差=(银行全部利息收入-银行全部利息支出)/全部生息资产。对于利息收入主要来源于生息资产(包括*款贷**、同业资产、债券投资和存放央行),对于利息支出主要来源计息负债(主要包括存款、同业负债、应付债券、向央行借款)。

因而,净息差与基准存贷利率有很大的正相关性。而基准利率会根据宏观经济状况来调整,通常情况:,在经济下行时,为提振经济,央行会实施宽松的货币政策(增加货币供应、下调基准利率);在经济上行时,为了抑制经济过热,央行会实施紧缩的货币政策(减少货币供应,上调基准利率)。

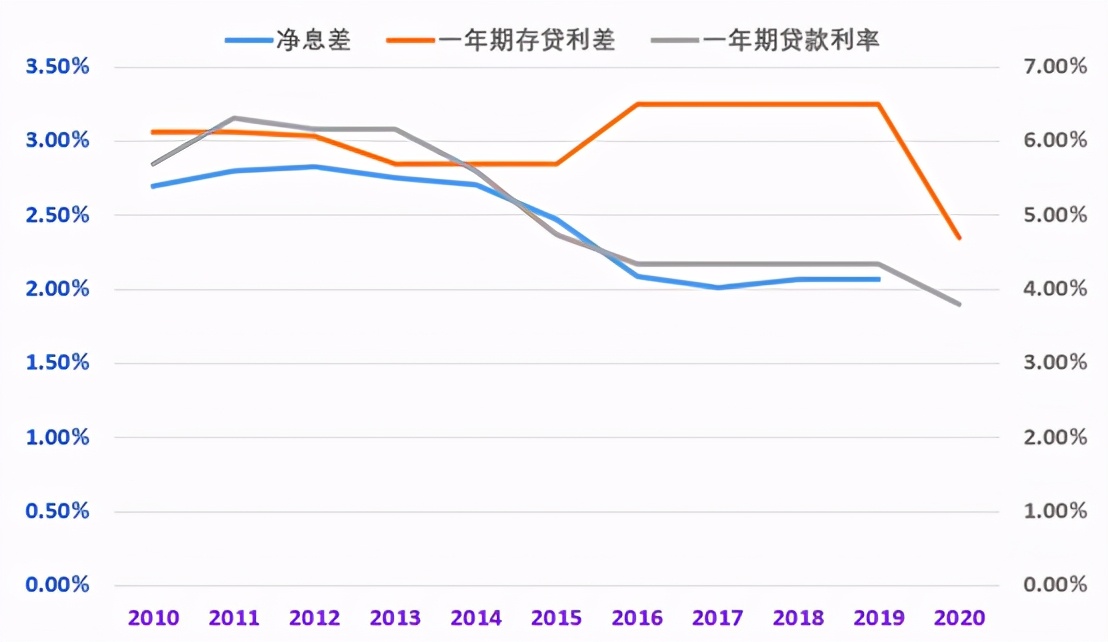

银行业的净息差:

那么银行业的净息差与存*款贷**利率之间的关系是什么?他们大致相等么?净息差的走势究竟与什么有关。

图3 净息差与一年期存贷利差

从上图可以看出,近年来,银行业的净息差一直下降,下降到2016年的2.09%,之后一直处于震荡。同时,银行业的净息差处于一年期的存贷利差之下,这主要是归因于银行的净息差来源有关(后文分析)。此外,银行业的净息差走势与一年期*款贷**利率一致,这也是可以理解的,毕竟银行的主要业务为存贷,要想吸收存款,利率太低没有愿意存钱(尽管有存款基准利率,并且央行已经放开上下限的浮动),所以每次央行降息,*款贷**利率的幅度肯定大于存款利率的幅度,这也形成了银行的净息差步调与*款贷**走势一致。

图4 工商银行历年来的生息资产利率

由图4可以看出,不同的生息资产利率不一样,大致来讲,*款贷**利率最高,存放央行利率最低,债券投资和同业资产利率介于二者之间。

图5 工商银行历年来的付息负债利率

从图5得出,不同计息负债的利率不一样。通常,存款成本最低,也是最主要的负债,应付债券成本最高,向央行借款和同业负债的成本则介于二者之间。

综合图4、5得出,对于商业银行,*款贷**利率最高,而支付的成本最低,息差最大;而存放央行资产,债券投资和同业资产会降低银行净息差。从而致使银行业净息差低于一年期存贷利率。

银行业的生息资产规模:

前面讲到,银行业的利息收入主要取决于净息差和是生息资产规模。下面了解银行业的生息资产规模。

图5 2018年不同银行的生息资产结构

由图5可以看出,不同银行的生息资产构成比例不一样。兴业银行和宁波银行是*款贷**和债券投资二分天下,而其他几家银行均是以*款贷**为主。

图6 2018年不同银行的计息负债结构

由图6可以看出,不同银行的计息负债构成比例不一样。对于大型国有银行,计息负债在存款上占主导;而其他商业银行基本以存款、同业、发行债券结合方式。

结合图5、6,银行业的生息资产规模主要取决于计息负债的规模,而计息负债中存款占主导,同业负债为辅,发行债券并不频繁。国有大行网点多、服务对象范围广、较高的市场覆盖率,故存款占比高;在银行间市场上更多是同业业务的资产方。而其他股份制银行,存款压力较大,如兴业银行存款占比仅50%,只能通过同业负债补充流动性,同业负债占比30%以上,从而拉高了负债成本。

影响银行业的利息收入的因素:

降准:银行吸收到存款后会在央行存入一部分资金作为准备金,而存入的准备金金额和准备金率来决定银行的放贷比例。如银行的法定存款准备金率是20%,甲在A银行存入100块人民币,那么银行A最少需要将100块×20%=20元人民币存入央行的准备金账户,剩余的80元才可以作为自己的流动资金。那么银行理论可*款贷**金额为80/20%=400元。如果法定存款准备金率19%,意味着银行A的吸收的100元人民币存款在央行最低缴存由20元降到了19元。此时,银行理论可*款贷**金额为81/19%=426元。因而银行多了可贷额度。

降息:央行通过一定手段控制基准存*款贷**利率。存款利息降低,人们的储蓄意愿降低,便会增加市场上的货币总量。而*款贷**利率的降低,会增加投资消费。前文讲到,降息后净息差会收窄,而*款贷**总额也会增加,如果央行没有额外增加货币投放,那么,银行的净利息收入一定降低。然而,央行采取该措施时,说明经济下滑,需要印钱刺激经济,此时对净利息收入主要取决于净息差和生息资产规模。如2020年,面对疫情,央行降准降息,增加货币供给,导致银行的净息差达到历史最低;而随着疫情有效控制,复工复产的有序进行,消费不断增强,社会对资金的需求增加,生息规模增加,因而2020年银行的净利息收入是增加的,这表明生息资产规模增加更快。

而加息和增加法定存款准备金率对净利息收入与上述相反。

SLF、SLO、MLF、PSL与正/逆回购:这些货币政策都是用来调节市场利率与货币供应,主要区别在于他们分别调节不同时间点的利率以及参与对象不一样。具体如下:

图7

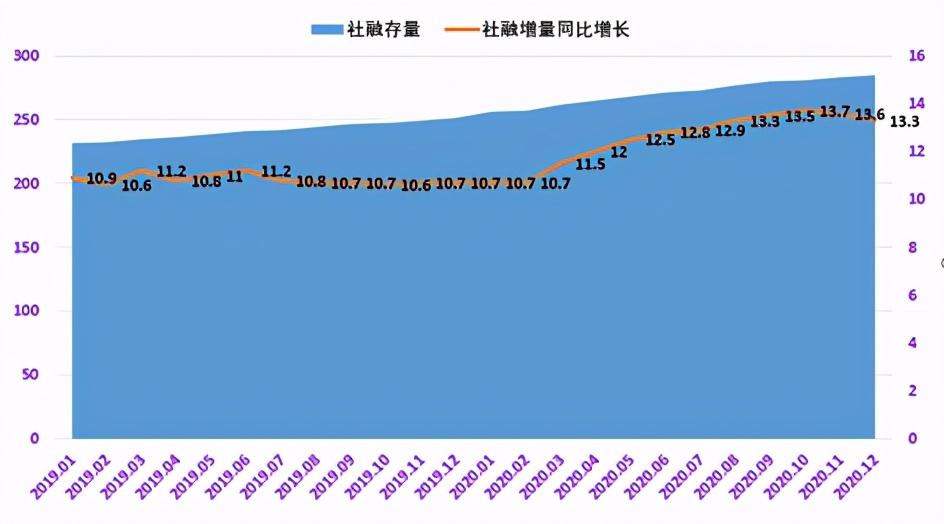

图9 社融存量及增速

社融存量及增速可反映整个经济环境对资金的需求和变化,其中,社融中*款贷**占比最大。如果社融增速快,从而反映银行的生息资产规模在增加。

图10 M2及增速

M2 的变化可以看出货币政策的松紧,便于从侧面判断银行的资金情况和银行的生息资产变化。