前几天拼多多上市了,但这家年轻公司所引发的争议却越来越大。

拼多多刚上市没几天,就在7月28日,知名电视品牌创维发表声明称,该公司正与“拼多多”严正交涉,要求即日停止所有假冒创维电视产品的展示及销售活动,并保留追究“拼多多”及相关侵权方的全部法律责任。创维愤怒的原因在于,拼多多平台上顶着创维之名售卖的产品竟然不止一款,他们罗列的“李鬼”产品至少包括:创维先锋、创维云视听TV、创维嘉、创维美、创维酷酷、创维云视听、创维e家、创維……

拼多多占用品牌

以“假”乱“真”

在拼多多上,你买不起的品牌都很便宜,一大批知名彩电品牌,从小米、乐视、长虹、创维,到三星、王牌、海信、索尼等等。与京东、天猫等电商平台唯一不同的是,这些知名彩电品牌的零售价“低的吓人”:创维300多元、长虹400多元、小米600多元、三星也才300多元,而海信、王牌都在500多元。

不过点开相关的产品页面后,却发现一番“令人难以置信”的真相:所谓的海信,却是海信智能;所谓的三星,却是星王牌、SMAASUNG,而小米电视,则小米e家、小米视界,创维也变成了创维云视听、创维智尚,康佳则是KOIVIKDA,乐视竟然是乐视TV,索尼则是索尼惠广。

也就是说,这些所谓的中外知名彩电品牌,并非正品。而是在品牌上采取了“傍大款”、“抱大腿”的情况。有意将三星、海信、索尼等知名品牌的商标放大,然后将后缀名称变小。

又比如,买了个九阳豆浆机,结果客服以商标不是九阳商标为由,拒绝承认是假货。

左为其他渠道购买,右为拼多多购买

然而不要忘了,业内有人说过:一个程序员一天就可以解决假货,至少,你永远不可能花 50 元买到 LV 。

50 元确实买不到,但在拼多多,你可以花 175 买到。LV表示想哭。

还有出现在官方推荐中的: 12 元的 SKII 神仙水、130 元的鬼冢虎跑鞋、49 元的阿迪达斯短裤。

比双十一特价,还便宜好几倍。

过去十几年,中国艰难地甩掉了“山寨大国”的帽子,万万没想到,有些电商公司却通过“模式创新”,又帮我们捡回来戴上了。所以说拼多多这次上市,面临的将是更多的挑战。

土味这么重还能上市

拼多多“财务”很厉害

对于土味这么重的拼多多,真的能挣钱吗?上个月,拼多多公布了招股书,是英文版的,如果英语好的小伙伴可以找过来仔细研究一下。下面小编给大家简单分析一下他们的招股书以及财报,找到它市值千亿背后的原因。

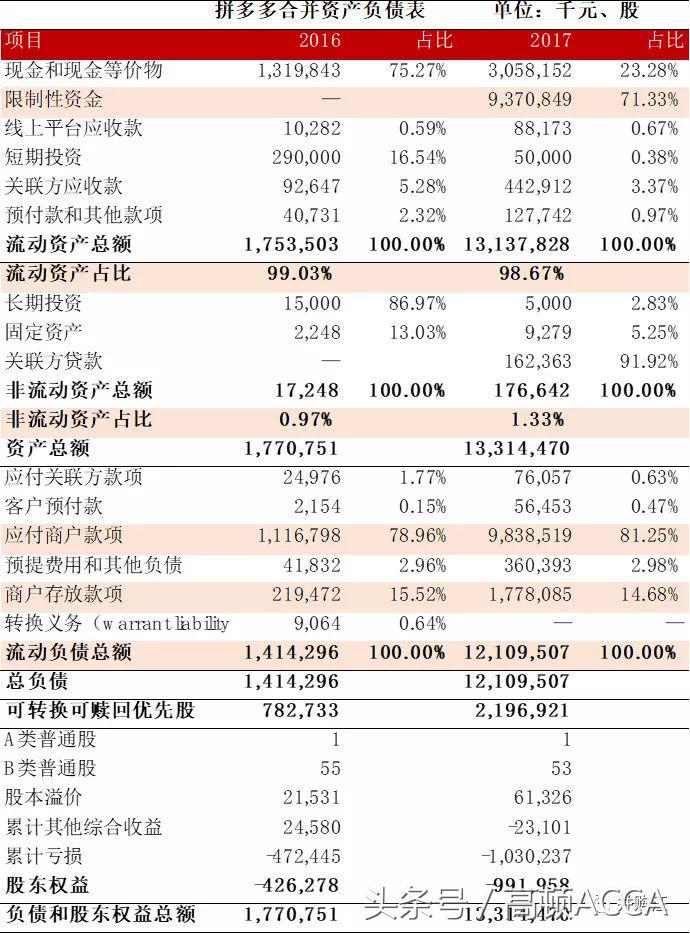

首先我们整体看一看拼多多的三大报表。

2017年,拼多多99%的资产都是流动资产,基本没有什么固定资产,且资产负债率高达91%,但是,其中并无银行*款贷**,因为负债中96%都是应付入驻商户的款项。同时,2017年,拼多多的资产总额由2016年的18亿增加到了2017年的133亿,增幅达649%,但其中94亿为应付给商户的限制性资金,相当于其2017年期末实际可利用资产只有39亿,利用39亿的可用资产撬动了1400多亿的GMV……

(拼多多资产负债表——图片来源于并购汪)

再来看利润表。拼多多总收入也由2016年的5.04亿增加到了2017年的17.44亿,增长率高达245%,收入主要来源于卖广告。毛利也已经由2016年的毛利率为负数扭转到201Q1的毛利率高达77%,但受大额的销售与推广费用影响,净利润依然为负,且亏损额在不断增大。

(拼多多利润表 ——图片来源于并购汪)

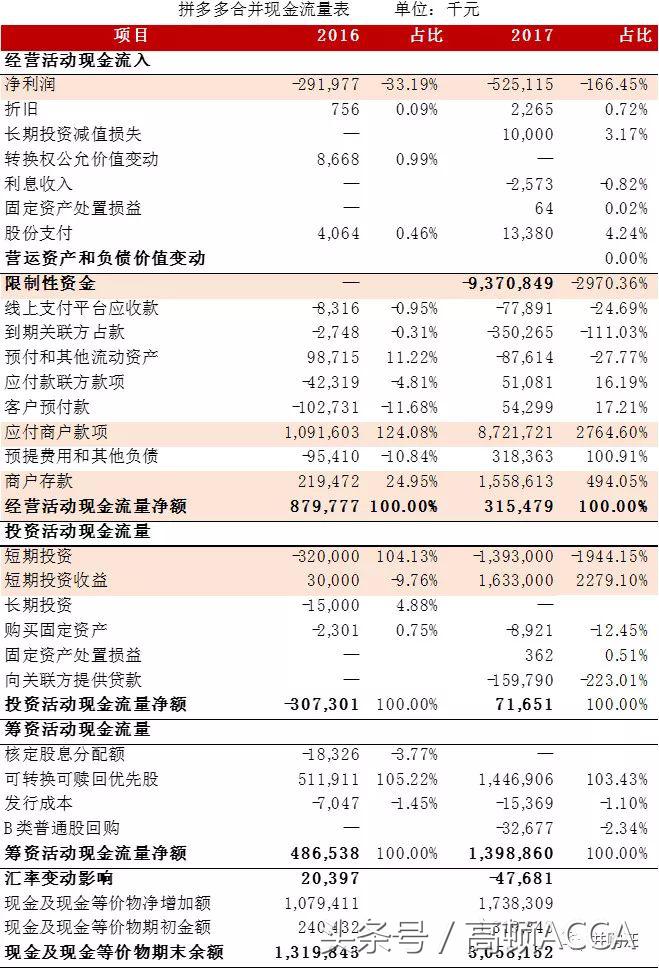

最后是现金流量表,2017年末、2018Q1期末,拼多多账面现金及现金等价物余额分别为30.58亿和86.34亿,可谓资金流非常充足。而且,2016-2018Q1期间,经营活动净现金流一直为正,与净利润一直为负的场景截然相反。

拼多多经营活动现金流一直为正还是对商户很强势的原因。2017年,拼多多欠商户的款项高达103亿,是同年经营活动现金流的3倍。

(拼多多现金流量表 ——图片来源于并购汪)

2016、2017年收入分别是5.05亿元和17.44亿元,今年一季度营收高达13.85亿元人民币,同比增长37倍;高速增长下有支出的急速增加,2016、2017年净亏损分别为2.92亿元和5.25亿元,今年一季度净亏损高达2.01亿元!从数据上看,公司从创立之初就一直亏损,为什么还能上市?

目前,拼多多的收入主要来源于线上市场服务收入,包括为入驻商家提供的市场推广(广告位)服务和佣金收入,模式基本与淘宝天猫一致。自营商品销售收入主要是拼多多控股的拼好货以前所做的水果生鲜等的自营商品的销售收入。

在看到拼多多的招股书之前,很多人一直以为拼多多“五环外”崛起逻辑是低价的平台+低价的商品。不过,事实并不是这样,拼多多的平台入驻成本也很高!

(图片来源于并购汪)

实际上,许多亏损的公司都去美国上市,是因为美国资本市场认可长期投资价值,现在世界市值第二高的公司亚马逊曾经一直亏损,现在盈利了但绝对值也不高,市盈率高达421.79,堪称天文数字。

从这些数据分析来看,拼多多的掌舵者黄峥以及拼多多的财务为了坚定投资者们的信心,在年年亏损几个亿的情况下还能让投资者有信心开盘定价直接飙升40%,拼多多的财务部一定在通宵做报表!为了上市,真够疯狂!

根据小编的了解,此次帮助黄峥以及拼多多上市的大佬是蒋科,他作为独家财务顾问协助拼多多完成多轮融资,是泰合资本董事总经理。

泰合资本董事总经理蒋科

拼多多未来充满艰辛

但也要坚持走到终点

采取“农村包围城市”策略的拼多多,基本确立了电商领域“第三势力”的地位:根据金融时报网测算,拼多多的市场份额约为5.2%,遥遥领先身后的追赶者。

著名IPO调研机构文艺复兴资本(Renaissance Capital)分析师凯瑟琳指出,拼多多在中国三四线城市以及更小的乡镇取得了优势:

此外,拼多多的投资人腾讯本身拥有的社交平台和移动支付工具,也帮助拼多多在“渠道下沉”的竞争中抢得先机。

虽然黄峥本人曾否认过“腾讯系”的说法,但拼多多招股书显示了对腾讯平台的巨大依赖。

在招股书中总共63次提及腾讯。微信和QQ提供的流量入口,微信钱包提供的结算通道,以及腾讯提供的云计算等服务,都是拼多多业务倚赖的关键。

为此,拼多多先后向腾讯支付过合计约7.78亿元的费用。

▲图片来源:CFP

对于经常受到的“假货”质疑,招股书提到,由于拼多多平台上大量第三方服务商的存在,使得产品质量并不完全受到控制,而假货带来的负面声誉会对拼多多品牌价值带来巨大冲击。看看这次几大品牌对其的控诉就能明白

(图片来源于腾讯视频截图)

此外,在拼多多上团购的水果变坏,也是不少消费者上网吐槽的重点。

从财务状况来看,虽然拼多多的营业收入随着用户人数和客均单价的提高同步爆发,但亏损依然在加重。

本文来源:高顿ACCA,并购汪(ID:binggouw),虎嗅网,家电圈。由高顿ACCA(gaodunacca)整理编辑。如需转载请自行联系授权,欢迎更多读者或媒体投稿合作,如有异议,回复本微信。