年金是收付款的一种方式,它是指在一个相等的时间间隔进行的一系列固定数额收付款方式。如向银行一次性*款贷**后在今后的若干年内等额还款,以分期付款方式购买大宗商品等。

1、终值和现值

货币是有时间价值的,在不同时期,相同货币额的价值是不同的。为了体现货币的时间价值,这里引入终值和现值的概念。 终值 是现在时期货币值在未来时期的价值, 现值 是未来时期货币值在现在时期的价值。

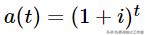

由复利公式可知, 1单位货币在 t 年的终值为:

注:公式表示利率为 i , 1单位货币存 t年的本利和

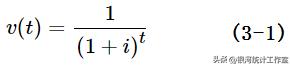

未来 t 年1单位货币的现值为:

注:公式表示利率为 i ,未来 t年1单位货币折算到现在的币值

令,

则,

我们称 v 为折现因子(或贴现因子),公式(3-3)称为折现函数(或贴现函数)。

由 d = i/(1+i) 可知贴现率与折现因子的关系是:

2、定额年金的现值和终值

I、期初付 n 年定额年金的现值和终值

设每年年初定期付给1元,给付时间为n年。

则期初付 n 年定期年金的现值为:

期初付 n 年定期年金的终值为:

由式(3 -1)可得期初付年金的现值和终值的关系为:

通常,符号

不必标出计算所依据的利率,但在有些时候为避免引起混乱,可写成

【例3.1】某人从银行*款贷**20万元用于购买住房,*款贷**年利率为5%,还款期为30年。如果从第一年开始每年等额还款,求每年还款数额。

解 :设每年还款数额为 X ,由于*款贷**额和还款数额在零时刻(归还完*款贷**的时刻)的现值是相等的,即,

即每年固定还款12390.75元。式中,

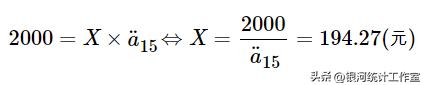

【例3.2】某人用2000元一次性购买了15年确定年金,年利率为6%。如果第一次领取年金从购买时(期初)开始,试计算每年可以领取的数额。

解 :设每年领取数额为 X ,由于购买额和领取数额在零时刻的现值相等,即,

即每年 领取194.27元。

II、期末付 n 年定额年金的现值和终值

设每年年末定期付给1元,给付时间为 n 年,用 a n 表示该年金的现值, s n 表示该年金的终值。则,期末付 n 年定期年金的现值为:

期末付 n 年定期年金的终值为:

期末付年金的现值和终值的关系为:

期初付年金现值与期末付年金现值的关系为:

期初付年金终值与期末付年金终值的关系为:

【例3.3】某人从银行*款贷**20万元用于购买住房,*款贷**年利率为5%,还款期为30年。如果从第二年开始每年等额还款,求每年还款数额。 解 :设每年还款数额为 X ,由于*款贷**额和还款数额在零时刻的现值是相等的,即,

【例3.4】计算年利率为6%条件下,每年年末投资1000元,投资10年的现值及累积值(终值)。

解 :

【例3.5】通过零存整取方式在一年后获得10000元,月复利为0.5%。每月存款多少?

解 :设每月存款为 D ,则,

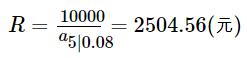

【例3.6】在银行存入20000元,计划4年支取完,每半年支取一次,年利率为7%。计算每次支取额度。

解 :设每次支取额度 R ,则,

【例3.7】已知年利率为8%,向银行*款贷**10000元,期限为5年,计算下面三种还款方式中利息额度。

a. 第五年一次还清;b. 每年年末支付*款贷**利息,第五年年末归还本金;c. *款贷**每年均衡偿还(即采用年金方式)。

解 :

a. 本利和 = 10000×(1+0.08)^5=14693.28(元),其中利息额为4693.28元;

b. 每年年末支付利息800元,5年共支付4000元;

c. 设每年偿还 R 元,

5年共还款2504.56×5=12522.80(元),其中利息额为2522.80元。

3、延期付定额年金的现值和终值

I、期初付延期m年的n年定额年金的现值和终值

设每年年初定期付给1元,于 m 年年初开始给付,共付 n 年。

则有该年金的现值为:

公式(3 -13)中,

该延期年金的终值和未延期终值相等。即,

II、期末付延期m年的n年定额年金的现值和终值

设每年年末定期付给1元,于 m 年年末开始给付,共付 n 年。

该年金的现值为,

该年金的终值为,

【例3.8】某人*款贷**50000元购买汽车,从*款贷**后第九个月开始用5年的时间每月还款,年利为6%,求每月还款额。

解 :月利率为,

再设每月还款额为 X ,银行收付款一般为期末支付,第九个月开始还款意味延期8个月。则有,

解得, X = 1173.78 (元)

III、任意时刻年金值经验公式

a. 将现值向前折现m年

b. 将现值向后积累m年

证明:

又,

c. 将终值向前折现m年

d. 将终值向前折现m年

4、递增型n年期年金的现值和终值

I、期初付递增型 n 年期年金的现值和终值

设第一年年初付给1元,以后每年年初增加1元,共付n年。

该年金的现值为,

该年金的终值为,

II、期末付递增型n年期年金的现值和终值

设第一年年末付给1元,以后每年年末增加1元,共付n年,用( Ia ) n 表示该年金的现值,( Is ) n 表示该年金的终值。

该年金的现值为,

该年金的终值为,

【例3.9】某年金第一年末收付1000元,以后每隔一年收付额比前一年增加100元,共收付10年、年利为5%,求第10年年末的终值。

解 :这一变额年金可以分解为每年900元的10年定额年金和100元的10年等差递增年金之和。即,

5、递减型n年期年金的现值和终值

I、期初付递减型n年期年金的现值和终值

设第一年年初付给n元,以后每年减少1元,共付n年。

该年金的现值为,

该年金的终值为,

II、期末付递减型n年期年金的现值和终值

设第一年年末付给 n 元,以后每年递减1元,共付 n 年,用 ( Da ) n 表示该年金的现值, ( Ds ) n 表示该年金的终值。

该年金的现值为,

该年金的终值为,

【例3.10】某人从银行*款贷**50万元购买住房,年利为5%,*款贷**期限20年。

a、采用期末递减还款方式,求第一年末还款额和每年递减额;b、第一个月及每月递减额;c、该人预计5年内每年还款10万元,然后采用递减还款方式,求第六年末还款额和以后每年递减额。

解 :a、每年递减额为 X ,

解得,X=3316.62(元); 第一年末还款额为3316.62×20=66332.4(元); 还款总额为(20+19+⋯+1)×3316.62=696490.2(元)。

b、月利率为,

每月递减额为 X ,则有:

解得,X=23.4(元); 第一月末还款额为23.4×240=5616(元); 还款总额为(240+239+⋯+1)×23.4=676728(元)。

c、设第六年开始每年递减额为XX。该问题可分解为5年等额年金和15年延期递减年金之和。即,

解得,X=926.1(元)X=926.1(元); 第六年末还款额为926.1×15=13891.5(元); 还款总额为5×100000+(15+14+⋯+1)×926.1=611132(元)。

6、等比递增(减)型n年期年金的现值和终值

I、期初付等比递增(减)型 n 年期年金的现值和终值

设第一年年初付给1元,以后每年收付额递增(减) j 比例,共付 n 年。用(Pa¨)n(Pa¨)n表示,(Ps¨)n(Ps¨)n表示该年金的终值,则:

该年金的现值为,

设,

该年金的终值为,

II、期末付等比递增(减)型n年期年金的现值和终值

设第一年年末付给1元,以后以后每年收付额递增(减) j 比例,共付 n 年,用 ( Pa ) n 表示该年金的现值, ( Ps ) n 表示该年金的终值。

该年金的现值为,

设,

该年金的终值为,

【例3.11】某人从20岁开始购买养老保险,其保险账户拟以个人工资8%记入。如果当年工资为6000元,工资年增长率为2%,个人账户累积利率为4%。

a、计算他在退休时个人账户累积额;b、如果累积利率前10年内为4%,退休前10年内为2%,中间20年为3%,计算退休时个人账户累积额。

解 :

a、个人账户在20岁时的现值,

个人账户在60岁时的累积额,

b、20-29岁期间,个人账户在20岁的现值为:

30-49岁期间,个人账户在20岁的现值为:

50-59岁期间,个人账户在20岁的现值为:

最后,个人账户在60岁的累积值为:

基本年金(Basic)是一种最简单形式的年金,它提供了一定期限内固定的、定期的支付金额。基本年金通常由保险公司提供,用于满足个人的退休收入需求。

基本年金是一种相对较简单和稳定的年金选项,适合那些希望在退休时获得稳定收入的人。然而,投保人在选择年金时应仔细考虑自己的财务目标、风险承受能力和退休需求,并与保险公司或金融顾问咨询,以确保选择最适合自己的年金产品。