1、财产清查结果处理的要求

A、分析产生差异的原因和性质,提出处理建议

B、积极处理多余积压财产,清理往来款项

C、总结经验教训,建立健全各项管理制度

D、及时调整账簿记录,保证账实相符

2、财产清查结果步骤

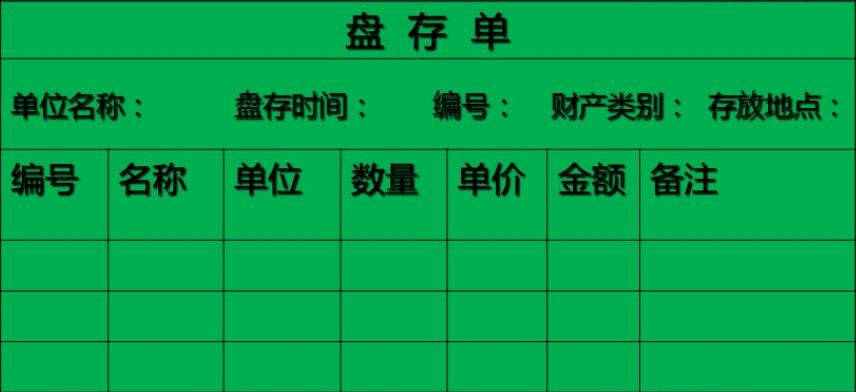

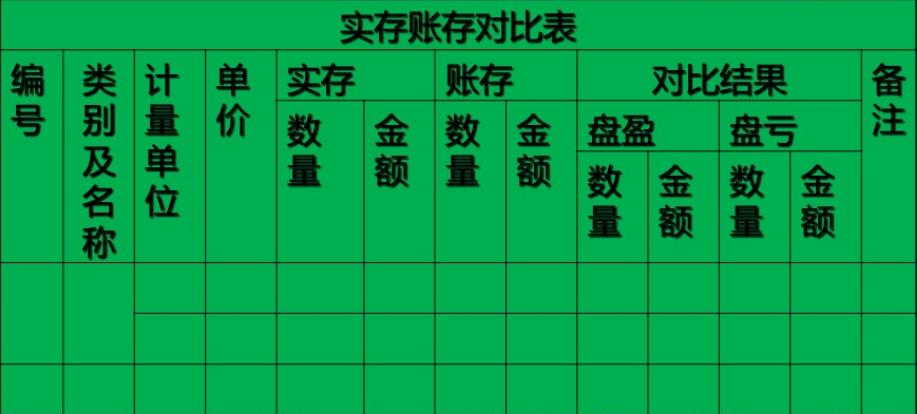

1、审批之前的处理:根据:“清查结果报告表”、“盘点报告表”等已经查实的数据资料,编制记账凭证,记入有关账簿,使账簿记录与实际 盘存数相符。

2、审批之后的处理:根据审批的意见,进行差异处理,调整账项。

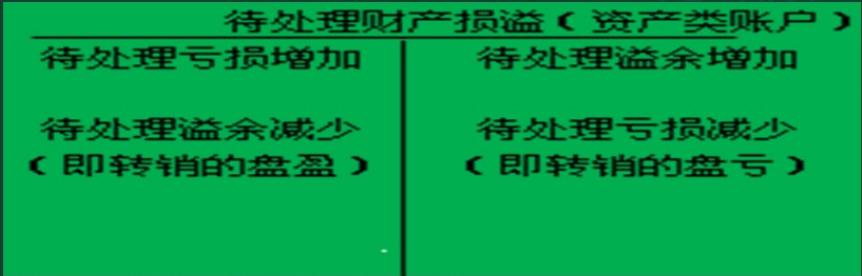

注意:固定资产盘盈和毁损分别通过“以前年度损益调整”“固定资产清查”账户核算。

(一)库存现金清查结果的账务处理

1、现金长款:

(1)发现长款时:

借:库存现金

贷:贷处理财产损益——待处理流动资产损益

(2)期末结账前查明原因,报经批准后:

借:贷处理财产损益——待处理流动资产损益

贷:其他应付款——××单位或个人(应付款)

营业外收入——现金溢余(无法查明原因的)

2、现金短缺:

(1)发现短少时:

借:待处理财产损益——待处理流动资产损益

贷:库存现金

(2)期末结账前查明原因,经批准后:

借:现金或其他应收款——××单位或个人(应付款)

管理费用——现金短缺(无法查明原因的)

贷:待处理财产损益——待处理流动资产损益

例:某企业现金清查中发现现金长款为60元,经反复核查,未查明原因,报经批准转作营业外收入。

(1)发现长款时:应编制的会计分录为

借:库存现金 60

贷:贷处理财产损益——待处理流动资产损益 60

(2)报经批准后,应编制的会计分录为

借:贷处理财产损益——待处理流动资产损益 60

贷:营业外收入——现金溢余(无法查明原因的) 60

例:某企业在现金清查中,发现短款为80元,经核查属于出纳员的责任,责成出纳员赔偿。(1)发现长款时:应编制的会计分录为

借:待处理财产损益——待处理流动资产损益 80

贷:库存现金 80

(2)报经批准后,应编制的会计分录为

借:其他应收款——×× 80

贷:待处理财产损益——待处理流动资产损益 80

(一)存货清查结果的处理

1、存货盘盈:

(1)报批前

借:原材料、库存商品等(同类或类似存货的市价)

贷:待处理财产损益——待处理流动资产损益

(2)期末报经批准后,冲减管理费用:

借:待处理财产损益——待处理流动资产损益

贷:管理费用

2、存货盘亏:

(1)报批前

借:待处理财产损益——待处理流动资产损益

贷:原材料、库存商品等(同类或类似存货的市价)

期末结账前报经批准后,根据不同情况作出处理:

(1)若属定额内合理损耗,应转作管理费用:

借:管理费用——物料消耗

贷:待处理财产损益——待处理流动资产损益

(2)若属收发差错和管理不善造成的存货短缺和毁损,应先扣除过失人或保险公司赔偿,然后将净损失计入管理费用:

借:其他应收款——××单位或个人(赔偿)

管理费用 (净损失)

贷:待处理财产损益——待处理流动资产损益

(3)若属自然灾害或意外事故造成的存货短缺和毁损,应计入营业外支出

借:其他应收款——××单位或个人(赔偿)

营业外支出——非常损失 (净损失)

贷:待处理财产损益——待处理流动资产损益

例:某企业在财产清查中,发现盘盈产成品为1500元,经查系计量误差所致。

(1)批准前,应编制的会计分录为

借:库存商品 1500

贷:待处理财产损益——待处理流动资产损益 1500

(2)批准后,应编制的会计分录为

借:待处理财产损益——待处理流动资产损益

贷:管理费用

例:某企业在财产清查中发现A材料盘亏80公斤,每公斤20元。

(1)审批前,会计分类:

借:待处理财产损益——待处理流动资产损益 1600

贷:原材料——A材料 1600

(2)上述盘亏A材料,经查明意外灾害造成损失为45公斤,保险公司应赔偿600元,过失人造成的毁损25公斤,应由其赔偿,一般损耗为10公斤。

借:管理费用 200

营业外支出 300

其他应收款 ——过失人 500

——保险公司 600

贷:待处理财产损益——待处理流动资产损益 1600

(一)固定资产清查结果的处理

1、固定资产盘盈:

(1)盘盈时

借:固定资产——××类(同类资产市价-估计折旧)

贷:以前年度损溢调整

(2)报经批准:转作企业收益时:

借:以前年度损益调整

贷:应交税费——企业所得税

借:以前年度损益调整

贷:利润分配——未分配利润

2、固定资产盘亏:

(1)盘亏时

借:待处理财产损益——待处理流动资产损益(净值)

累计折旧 (已提数)

贷:固定资产——××类 (净值)

(2)报经批准后:

借:其他应收款——保险公司或责任者(赔款部分)

营业外支出——固定资产盘亏(作企业损失部分)

贷:待处理财产损益——待处理流动资产损益

(1)批准前:应编制的会计分录为

借:固定资产 1400 (30000-16000)

贷:以前年度损溢调整 1400

(2)批准后:应编制的会计分录为

借:以前年度损益调整 3500

贷:应交税费——企业所得税 3500

借:以前年度损益调整 10500

贷:利润分配——未分配利润 10500

例:某企业在财产清查中,发现盘亏设备1台,其原价为50000元,已提折旧为20000元。

(1)批准前:

借:待处理财产损益——待处理流动资产损益 30000

累计折旧 2000

贷:固定资产——××类 5000

(2)批准后

借:营业外支出——固定资产盘亏3000

贷:待处理财产损益——待处理流动资产损益 3000

四、结算往来款项盘存的处理

1、应付账款的账务处理:

应付账款一般在较短期限内支付,如果债权单位撤销或者其他原因使应付账款无法清偿,查明确认按程序批准后,转为“营业外收入”:

借:应付账款

贷:营业外收入

2、应收账款的账务处理:

企业对于各项应收款可能无法收回的款项确认坏账准备,当期确实没办法收回冲减坏账准备。已经确认的坏账后续收回,及时入账。

确认坏账条件:

(1)债务人死亡,其债务无法收回;

(2)债务人破产,其债务无法偿还;

(3)债务人较长时间不履行义务,债务收回的可能性非常小。

坏账准备核算方法,直接转销法和被抵法。

我国企业会计准则规定确定应收款项的差值只能采用备抵法。

小结

一、财产清查概念:账实核对,账实不符的原因

二、财产清查的作用

三、财产清查的种类

四、财产清查的准备工作,组织准备和业务准备

五、财产物资盘存制度:实地盘存制和永续盘存制

六、财产清查结果的账务处理——是重点