3个存钱偏方让你无痛攒100万。

马朝海。

朋友们,月薪6000无痛存下100万你们觉得难吗?如果觉得难的扣1不难的扣2。今天晓保就分享3个适合普通人搞钱的方法。这是我自己多年理财踩坑总结出来的经验,只要掌握了攒下来的钱肯定比同龄人多3倍。记住点赞收藏,一定能帮到你。

想要有钱第一步就是开源,说白了就是增加收入。做自媒体、做理财规划、咨询等等这些都是我的收入来源,靠的就是一点信息差。通过获取别人不知道的资源来获得更多的收入而打破信息差最好的方式就是看行业报告。比如说在麦肯锡上看权威的行业趋势,在艾瑞网上看消费者偏好等等。

这么做的好处就是知道赚钱的风口在哪里,自然而然就能打通赚钱管道了。但在这里我给大家分享一个看行业报告的网站小清单,可以截图保存。其次是截流。最简单的方法就是记账,哪些是必要支出?哪些是消费欲望?通过记账都可以一目了然。曾经的我也被自己的账单吓到过,竟然会有这么多离谱的开销。

其实晓保发现身边的有钱人都很抠门,他们的钱只花在刀刃上。像常用的微信和支付宝都带记账软件,每一笔支出都盘的清清楚楚,只要定期去看一下想办法降低那些纯消费的开支。在这里分享一个秘诀就是当你犹豫不决要不要花这笔钱的时候就选择不花。

最后当本金积累足够多的时候就开始考虑了如何提高收益率?让财富滚动起来。巴菲特说过:一个人一生能够积累多少财富并不是取决于能赚多少钱,而是取决于是否能够投资理财。做好资金的调配,高效的利用口袋里的钱才能稳中求进,让每一分钱都为我们服务。我自己用的是三账户管理法。

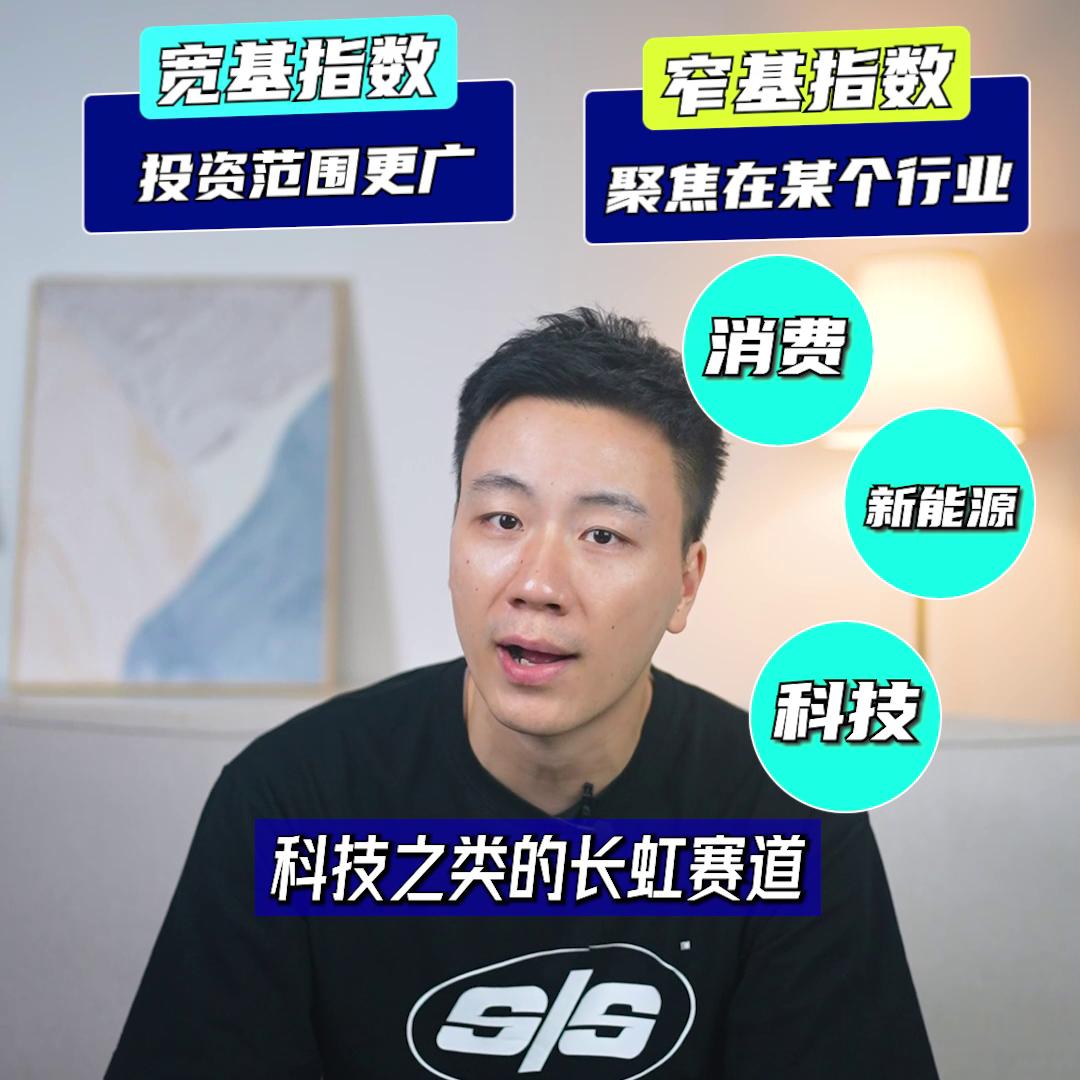

·首先就是进攻账户,这个就是用来博取高收益的。我选的是定投指数基金,指数基金可以分为两类,宽基指数的投资范围会更广。比如说沪深300、上证50、中证500等等,选的都是市场上排名靠前的公司来投资,一般来说只要大盘整体表现好,那基本上你都能吃到肉。

窄基指数就是只聚焦在某个行业的,建议大家选择看好的行业入手。如果说实在不知道选什么的,你也可以选择像消费、新能源、科技之类的长虹赛道。一般来说只要你能够坚持长期价值、预期收益,还是可以达到8%到10%左右的。

·其次就是防守账户,收益不高但是相对风险较低。那我选的是债券型基金,这类的基金它主要投向是债券,所以相对会比较稳定,属于中低风险级别的理财产品。收益也能够达到3%到4%左右。但是我们也要看好基金的持仓比例,以及过往的业绩,最好是成立3年以上的,会比较稳定一些。

·最后一个就是保底账户,躺平养老:靠它,我选的是增额寿。

不管新规之后,能够做到保本刚兑的,只有这3种了。选它原因很简单,锁定终身利率,它的收益在我们投保的时候,就已经是白纸黑字写进合同里了。在目前利率下行大环境下,入手这样一款产品,就相当于说锁定了一张终身3.5%的门票,你可别小看这个3.5%的复利,30年下来就是单利6%,就算是从23岁开始,每个月只存工资的一半3000块钱,十年下来本金加利息就是40万,那20年就是57万,等到60岁退休的时候,账户的钱就有100万了,时间越久收益就会越高。

不过增额寿并不是每款都值得买的,很多产品做不到真正的3.5%复利,一定要认真花时间研究才能不踩坑。这边小宝也花了几周的时间,对比着市面上上百款的增额寿险产品,筛选出了目前第一梯队的产品。

如果有需要的朋友,可以评论区回复存钱测评。