今天(6月20日)早上,很多小伙伴都留意到一个大新闻:央妈降息了。

最新一期*款贷**市场报价利率(LPR):

1年期为3.55%

5年期以上为4.2%

这是时隔10个月LPR迎来首次下调,降幅10个基点。

每次央妈一出大动作,都会引起大家的强烈关注。

不过也有不少朋友听了不太明白——

LPR指的是什么?

降了和我有关吗?

释放了什么信号?

不要着急,小白也能看得懂的超详细解读,安排上了!

01

LPR是什么?和我有关吗?

LPR 全称是“*款贷**市场报价利率”。

简单理解就是银行放贷时会参考的利率。

比如咱们*款贷**买房,房贷利率就会参考5年期以上LPR。

不过如果当时房贷选择的是固定利率,那么5年期以上LPR下降就和我们无关,利息依旧不变。

如果选择和LPR挂钩,那么恭喜你,月供能少还一点了。

具体能少多少钱呢?

以商贷额度100万元、*款贷**30年、等额本息还款方式计算,这次LPR下降10个基点, 月供可以少58.54元,30年少还2.1万元 。

拉长时间来看,自2019年8月LPR改革后,5年期以上LPR已下降7次,由4.85%降至4.20%。

还以商贷100万元、*款贷**30年、等额本息还款方式为例, 月供则少了386.75元,30年直接少还13.92万元!

不过需要注意的是,LPR下调不代表各位的房贷能立刻下降。

主要是看和银行约定的“重定价日”是什么时候。

一般分为两种情况:

1、每年1月1日

今年无缘此次下调,这一年依然按照去年12月20日公布的LPR,直到明年1月1日;

2、*款贷**时间

比如我的房贷重定价日是根据*款贷**时间定的7月2日,那么此次的下调福利我今年就能享受到啦。

02

释放了什么信号?

其实这次降息的目的很明显,就是为了稳增长、稳楼市。

近期宏观经济恢复势头不甚理想,2023年5月全国制造业PMI48.8,低于50的荣枯值, 说明经济面临较大的下行压力 。

并且可以说此次降息只是开端,预计今年还会接着降。

而*款贷**利率对标的是存款利率。

*款贷**利率下调,银行赚的钱变少了,给我们的存款利率基本上也会继续走低。

要说爱存钱,我天朝说第二,还没有哪个敢说第一。

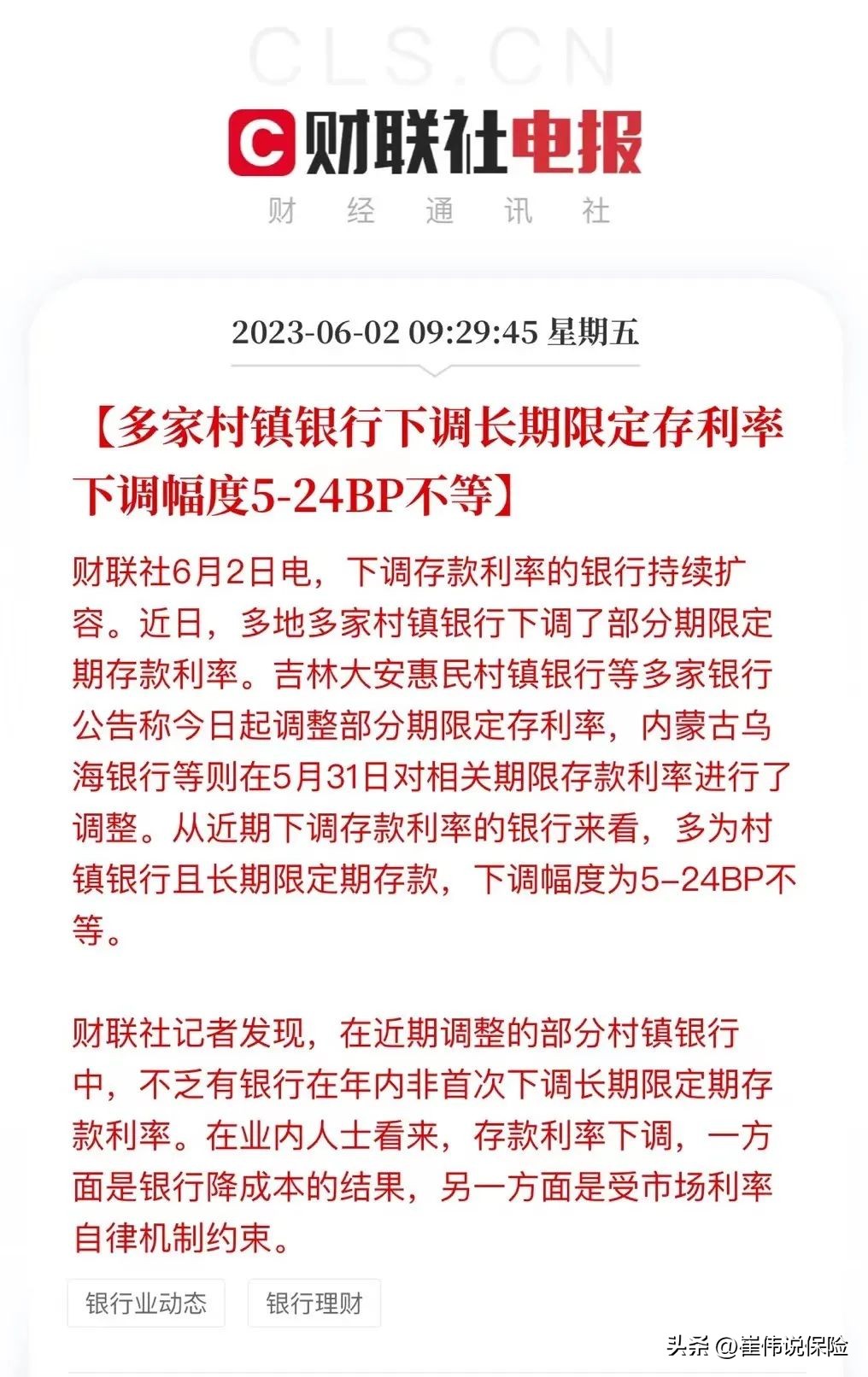

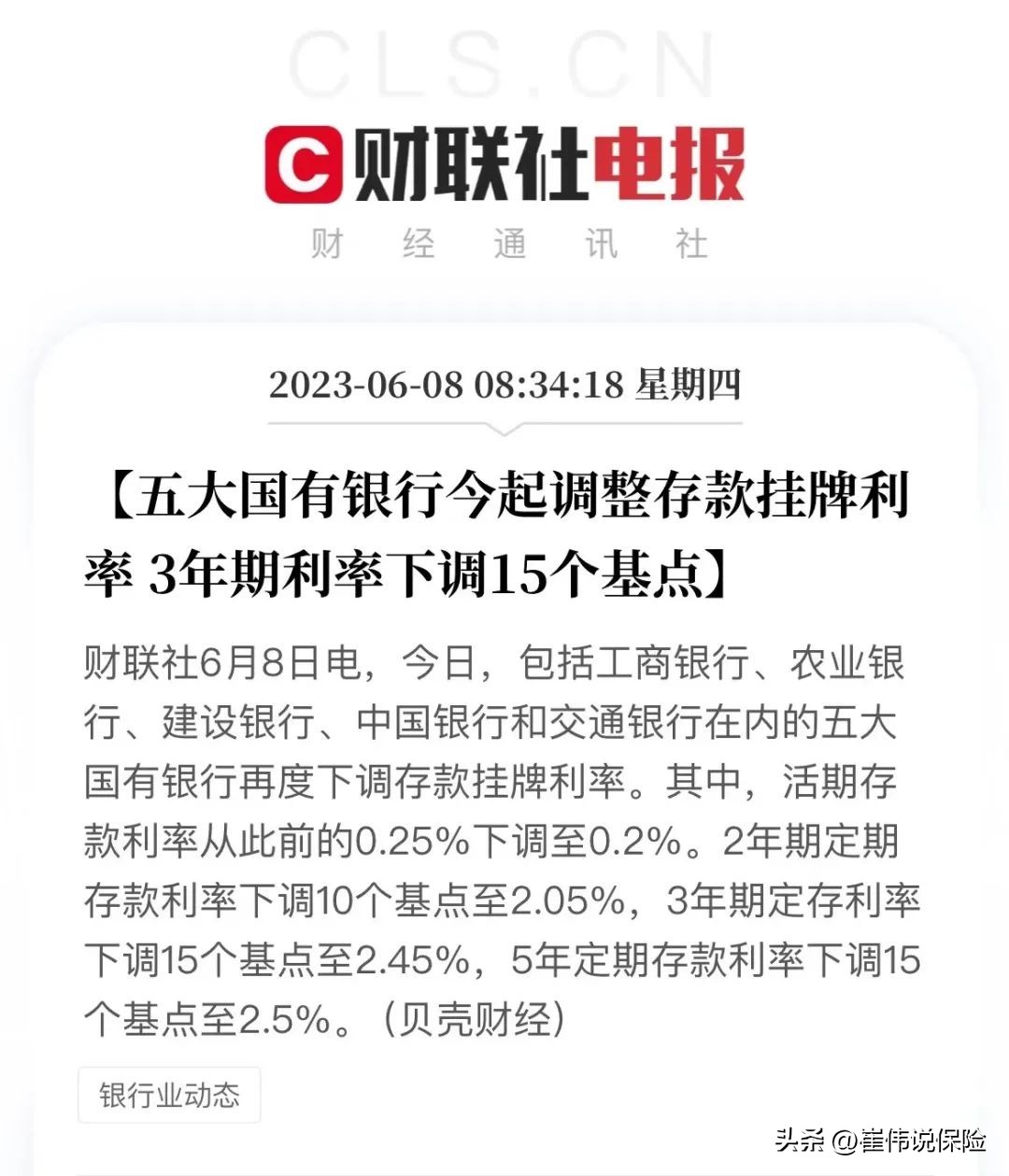

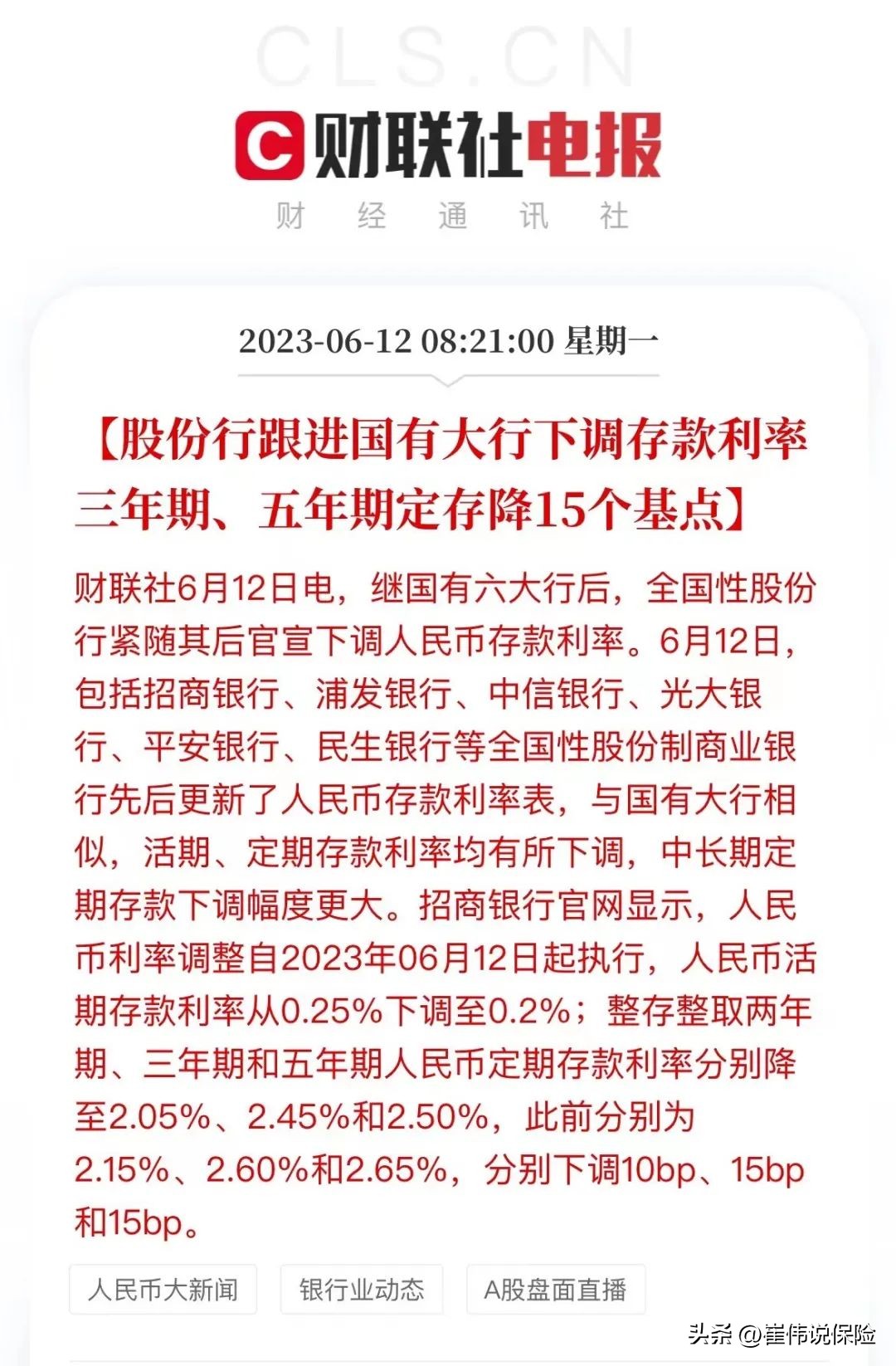

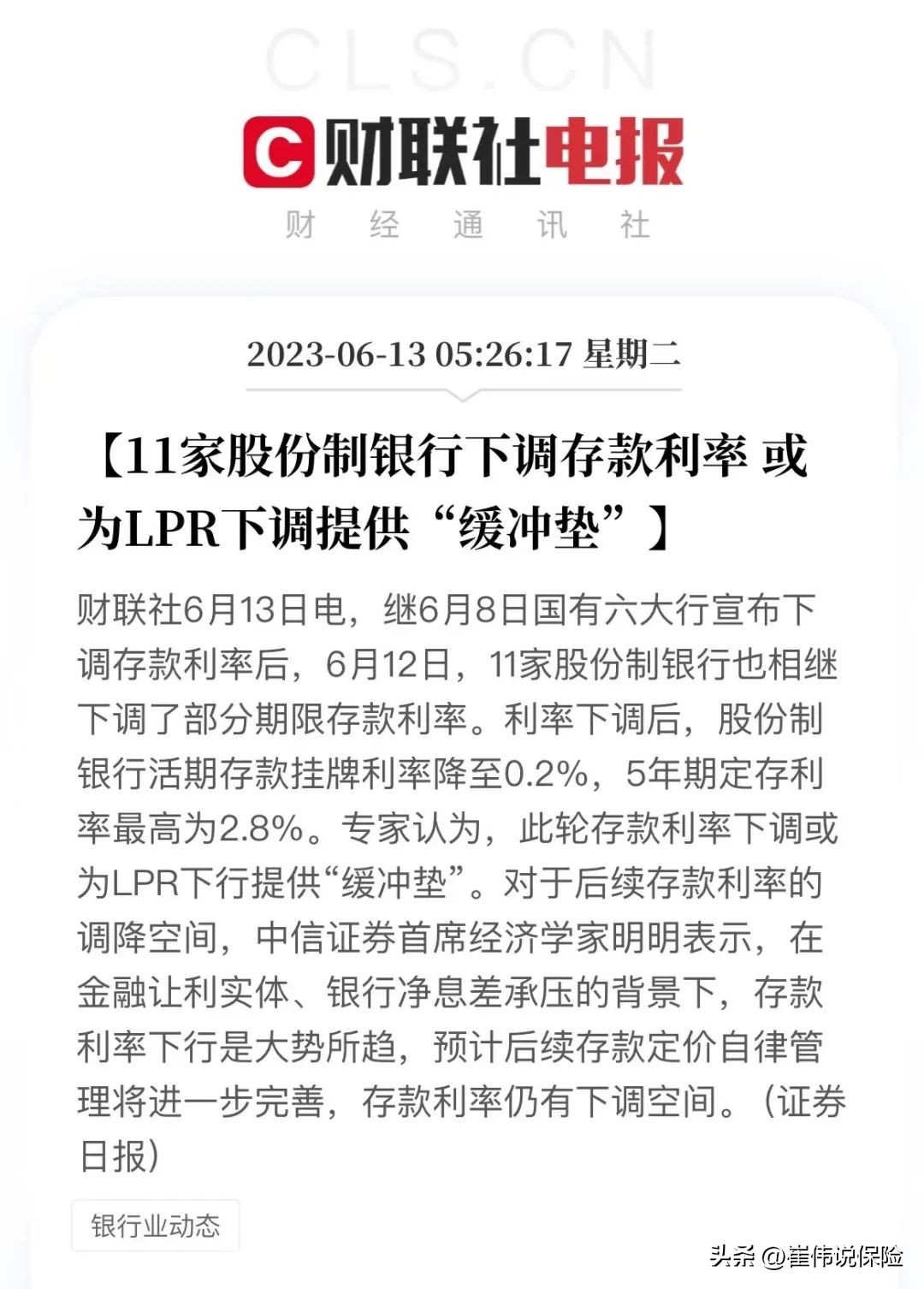

但自6月开始,各家银行的利率一降再降:

从国有大行到股份银行,从活期存款到定期存款,无一幸免。

从这一波操作来看,降息的号角已经吹响。

不要觉得目前的存款利率低,未来只会更低。

我们存在银行里的钱,只会利息越存越少。

03

储蓄险正独自美丽

存款利率越是下调,储蓄险锁定收益的优点就越发突出:

上个月存款利率3%,储蓄险的预定利率是3.5%;

这个月存款利率2.95%,储蓄险的预定利率还是3.5%;

未来银行利率跌破1%甚至可能未负,储蓄险还是3.5%……

这就是储蓄险的独特优势。

合同一经签订,终身的收益就已确定。

怎么领,能领多少,都是白纸黑字写在合同里的。

不用烦神,没有波动,不会下跌,不受利率下行的困扰,不受市场波动的影响,100%兑付。

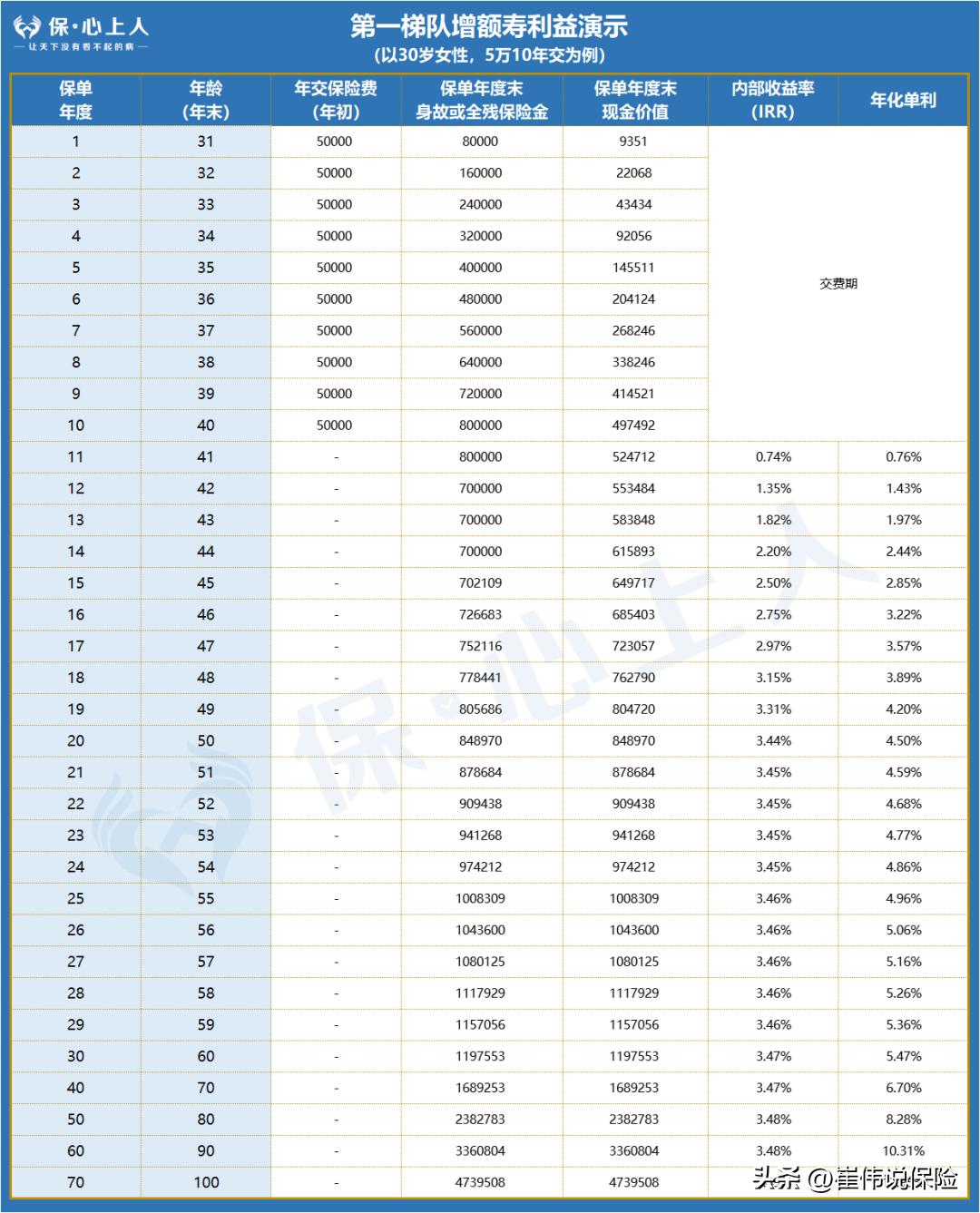

我拿第一梯队的一款产品给大家看看。

每年存5万,存10年,本金50万。

存到第25年本金翻倍,资产变为100万,此时IRR为3.46%,换算成年化单利为4.96%;

存到第37年,挣回两份本金,资产变为150万,此时IRR为3.47%,年化单利为6.3%;

存到第45年,50万变200万,无论是自己养老,还是传给子女,都可以。

这样的收益能力,在这个存款利率“2”时代真的算是独自美丽。

如果你对这款产品感兴趣,欢迎留言【美丽】,我把产品的详细资料发您参考了解。

而且保险很安全,我们的保单权益受保险法保护,有国家兜底,每一分钱都有保障。

锁定终身收益、安全、灵活……各种优点集于一身,储蓄险实实在在地能帮助大家穿越利率下行周期不受影响。

04

储蓄险一言不合也要开降

降息本来是为了放水刺激消费,但储蓄险和利率下行的大趋势格格不入。

大家纷纷往储蓄险里挪储。

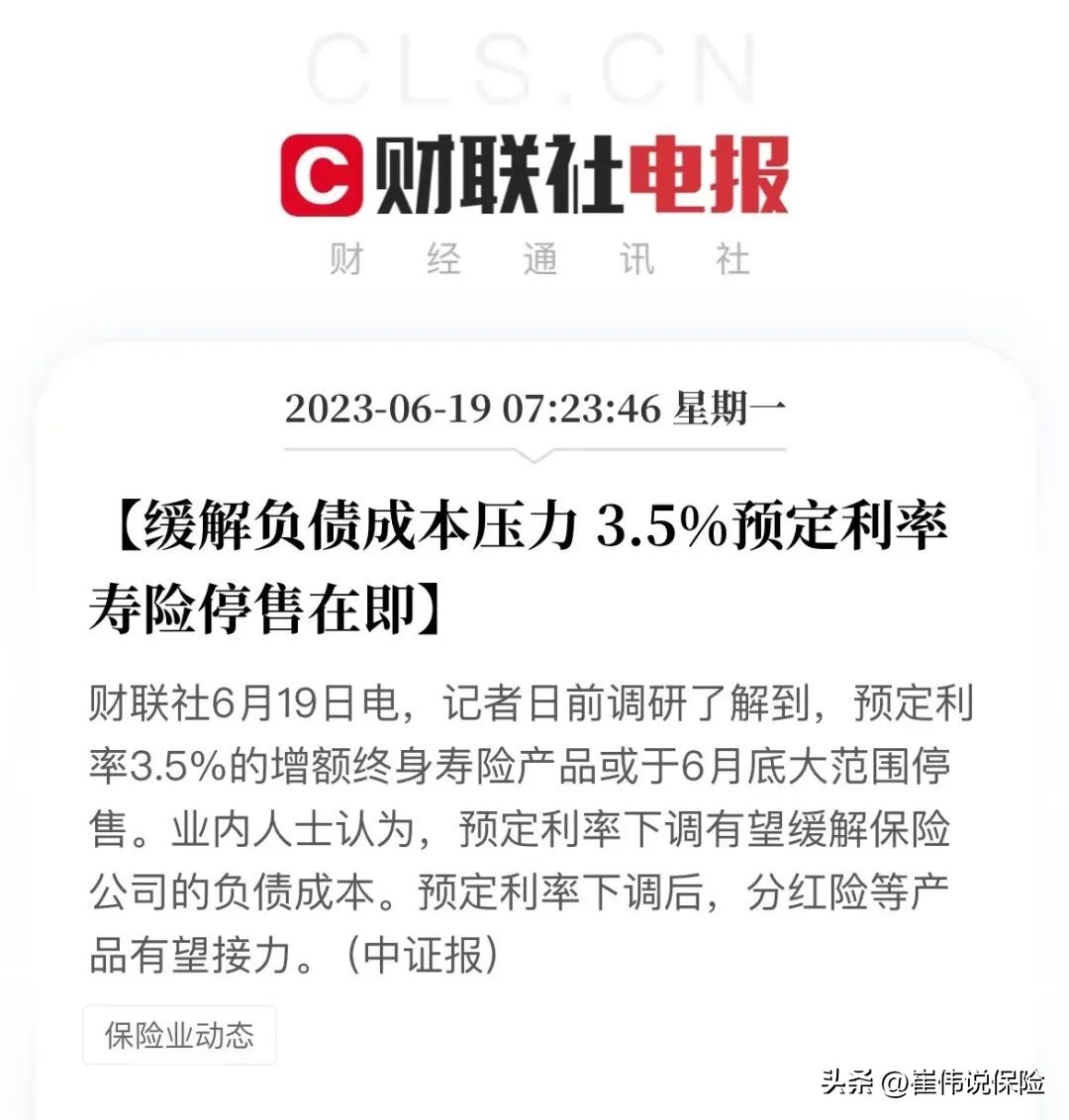

为了防止利差损风险,官方就开始出手干预,喊停3.5%预定利率的产品。

换言之就是,储蓄险的收益也要降了。

不出意外的话,6月30日前,预定利率超过3%的储蓄险,绝大部分都会下架。

这或许是3.5%时代的最后时刻了。

别看只下调了0.5%, 反映在复利收益上差距可不小。

同样是100万本金,第15年两者相差117381元。

越往后,差距越让人乍舌。

只是晚买一个月,比别人少赚的钱却是几十万往上,你说冤不冤?

最重要的是,在这个利率下行的时代里,为了保证保险公司的正常经营,监管大概率不会再允许保司设计更高利率的产品了。

也就是说,3.5%是目前也是未来能买到的最好的产品了。

所以大家且买且珍惜。

不过在这里提醒下大家,不是每款炒下架、炒停售的产品都值得买。

我们还得得分辨哪些是浑水摸鱼的炒作,哪些才是真正的好产品。

我为大家整理好了第一梯队储蓄险的详细对比资料,包括收益能力、减保规则、回本时间、加保规则等等,还有下架时间表。

有需要的小伙伴可以留【拿表】免费发您拿回去参考对比。

如果您在挑选方面有哪里不懂的,也可以留言【想了解】,我们会尽力帮您解答。