今年三月份,央妈针对市场上对*款贷**利率说法的乱象进行了规范,要求所有*款贷**产品明示年化*款贷**利率。

虽然各大金融机构在央妈的监管下,将*款贷**年化利率标注在了*款贷**的合同里面,只是我们很多时候在申请*款贷**的时候,并不会特别仔细地去看这个*款贷**合同。

大家对利率的一个直观感受就是 本金 是多少, *款贷**期限 是几年, 月供 是多少,是 本金和利息一起还 ,还是 只还利息最后还本金 。

我们通过一个例子来具体说明如何识别*款贷**年化利率,帮助大家对此的理解。

举例 :假设小张向A银行申请了一笔*款贷**,本金10万,*款贷**期限1年,每月费率0.25%,每月还款(含利息和本金),那么小张每月月供为:

100000/12+100000*0.25%=8583.3,

那么小张这笔*款贷**的年化利率是 0.25%*12=3% 吗? 不对 ,正确的年化利率应该是多少呢?我们借助于EXCEL公式(内含报酬率公式-下文会对此进行说明)给大家算一算。

年化利率计算示意图

通过上述的表格示意,我们可以发现这笔*款贷**的年化利率并不是3%,而是5.52%,为什么会出现这样的差距呢?给大家解释一下原因。

1、在使用3%计算时,在一整年的*款贷**年限中都是以100000为本金的。

2、真实年化利率为5.52%时,是以 本金递减 的方式来计算的。通俗地讲,很多人会觉得每个月本金和利息一起还,资金的使用率比较低,因为每个月的还款中是需要还掉一部分本金的,这么说的话是不是理解了真实年化利率为什么要按本金递减的方式了吧。(每个月的剩余本金是逐步减少的,那年化利率是势必高于3%的了)。

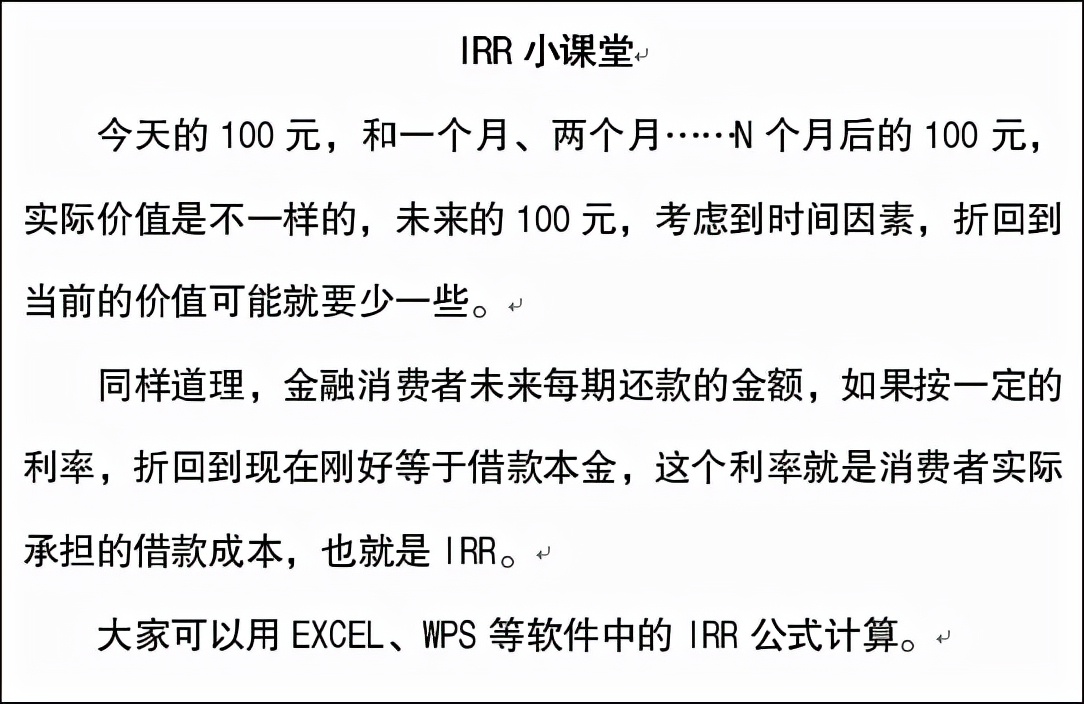

上面两条是从计算的角度来说明原因,如果要从原理的角度来说明的话,就需要用到 货币时间价值、内涵报酬率(IRR) 这两个专业术语了。在此也附上人民银行的官方供大家了解。

图片来源:中国人民银行官网

希望大家在*款贷**时准确识别*款贷**的年化利率[比心][比心][比心]