作者简介丨蔺倩,中国人民大学经济学学士,对文旅融合、城市发展、产业发展等领域有深入研究。

分享&内容&分销——社交电商三大主流产品案例分析

本文针对 “分享-内容-零售” 三大主流社交电商平台进行详细剖析。

3.社交分销电商代表企业

云集,赋能微商,开创会员电商新玩法

自2015年5月上线以来,云集连续呈现爆发式增长,2016年到2018年,GMV(Gross Merchandise Volume,网站成交总额)分别达到18亿、96亿和227亿,注册用户由2016年的250万达到2018年的2320万,并在2019年5月顶着“中国会员电商第一股”的桂冠在纳斯纳克挂牌上市。

图片来源:yunjiglobal.com

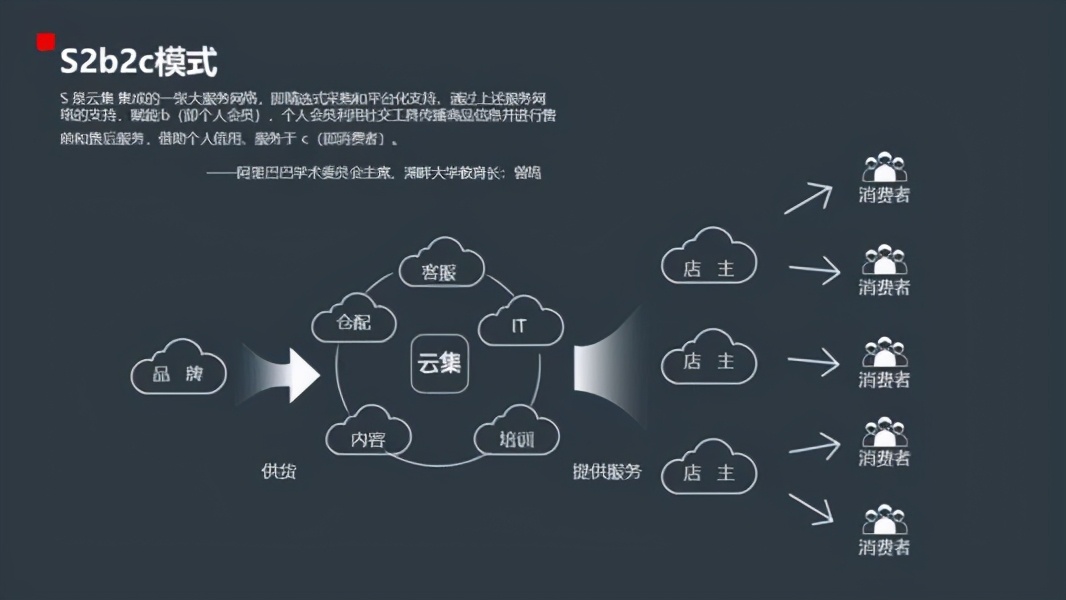

1.理解云集,首先要理解S2b2c模式

什么是S2b2c?这套模式被认为最早由曾任阿里巴巴集团执行副总裁曾鸣提出,它的核心理念是,由大供应(Supplier),帮助小商(business),销售商品给顾客(customer)。商品不经过小商,直接从供应链和工厂直达消费者。

作为社交电商的先行者,云集正是以S2b2c模式实现了从零至独角兽的蜕变。S是云集微店集成的一张大服务网络,即精选式采购和平台化支持,通过上述服务网络的支持,赋能b(即个人店主),个人店主利用社交工具传播商品信息并进行售前和售后服务,借助个人信用,服务于c(即消费者)。

云集的商业模式,图片来源:yunjiglobal.com

2.云集崛起逻辑——打破传统电商机制,以平台兑现价值

1)核心锚点:中小卖家的发展瓶颈

电商经过多年发展,已形成巨头屹立的格局,数以百万计的中小卖家生存和发展日益艰难。主要是抵不过大平台的规模效应优势,产品性价比也不具备竞争力。同时,电商的发展也给传统线下门店带来了冲击,许多线下导购员、营业员面临着职业转型的选择。云集基于以上现象的观察,赋能微商,撬动巨大的社会需求,为其提供创业就业的机会。

2)运营机制(思路):将传统供应商数字化

信息技术带来了社会生活的数字化,餐厅里的点菜已经数字化,网易云音乐将音乐数字化,支付宝将支付数字化等等,在这样的浪潮下,零售业、供应商被数字化也是水到渠成的事。云集则在尝试将传统供应商的商品供给数字化,电商的服务数字化,把线上线下能用规模效应体现的环节数字化。

3)运营模式:创新渠道模式整合供应链

云集通过S2B2C创新渠道模式整合供应链,并提供工具和服务赋能小b,小b提供个性化服务给c端,实现高效协同。

SaaS(Software-as-a-Service,软件即服务,即通过网络提供软件服务)化工具:云集将其全国30个仓库,几十个亿的商品变成云,共享给个人零售店主。意味着在云集这个平台上,小b只要能卖,后面就是成千上万的库存随时供应。同时把仓储物流、售后都变成云,以极低的成本共享给大家。

资源的集中采购: 小b(个人、小商家)缺乏对上游供应商的谈判能力,往往不能获得很好的资源支持,S(云集)对小b进行全方位的线上支持,实时准确地获取小b对某些公共服务的需求,帮助他们向上游供应商集中采购,以更低的价格和更好的服务成交。

服务集成: 因为S2b2c的模式本质上是网络协同,通过互联网的方式让更多元的角色可以参与,共同服务海量的c。云集将物品、服务、技术都变成云,共享资源,对商业零售起到巨大的改良和推动作用,聚沙成塔,以十万条商业街连接品牌到消费者,连接供给到需求。

在此模式下,云集重构了整个流通链条,对供应链进行整合,大幅缩短了从供应链到消费者的链条,中间只有一层小b,经营效率被大大提高。

3.云集的新定位:以社交驱动的精品会员电商

1)云集病毒式的传播速度使其面临违规风险,巨额罚单后云集开始着力转型会员电商

成立之初,S2b2c模式助推云集迅猛扩张,连续两年销售额增速超过500%,但也正是这一发展人员的方式被质疑传销,给平台发展埋下隐患。2017年5月,云集因涉嫌传销收到了杭州市工商局部门开出的958万元巨额罚单,且其公众平台订阅号和服务号也被微信永久封号。

为了尽快摘掉“传销”的帽子,为今后上市的合规化铺路,云集着力开始转型。2018年10月,肖尚略发内部信正式对外宣称,云集正从社交电商向会员电商转型。同时,他强调会员电商将是未来社交电商的主流形态。

2)会员电商是什么?

会员制电商是一个电子商务的新兴模式,是从传统的仓储式超市模式演化过来的。以收取会员费为盈利模式,将商品以平进平出的方式销售给会员。

图片来源:云集APP

云集用户缴纳398元即可成为会员,同时还可以获得一套价值相当的护肤品,在享受折扣优惠的同时,介绍新用户成为会员,老用户还可以抽取一定的佣金(云币,不能提现)。

3)云集的会员电商能走多远?

云集的会员电商本质上还是一种分销型的社交电商?

会员是云集模式中比较重要的一环,目标群体通常是具有相对发达社交网络的中产阶级消费者,并且有兴趣在社交网络分享购物体验和推荐产品,最典型的群体是家庭主妇“宝妈”。

招股书显示,云集的付费会员从2016年90万增长至2018年的740万。表面看,这740万人是云集的付费会员,但实际上更像是云集的分销商。向云集付费后,这些会员可以向下线进行分销获取佣金,云集在这个过程中提供货源和仓储配送服务,本质上还是一种零售型的社交电商。

会员电商的核心是有强大的供应链支撑,从而提供优质的产品和服务

会员制是有价值的模式,从它推动云集上市,阿里、亚马逊、Costco等众多巨头纷纷开展会员制就可见一斑。会员制电商的核心应该是有强大的供应链支撑从而提供的差异化服务。只有供应链跟上了,才能支持会员制的优惠,否则发展再多的人也是无用的。消费者需要会员电商提供真正的优质产品和服务,这也是云集未来需要真正发力的地方。

中国缺少发展会员制的土壤

2019年8月27日,美国第一大连锁会员制仓储式量贩店Costco在上海开业,首个营业日便吸引了大量市民前去购物,结账队伍超过了30米,十分火爆。然而一个周末之后,剧情却出现了大反转,消费者一改此前的疯抢状态,纷纷排队退会员卡。因为开业前三天售价仅为1498元一瓶的飞天茅台没有了,许多抢破头的东西下架了,或者价格调高了,优惠力度没有之前那么疯狂。

Costco在美国的成功是与当地的商业环境分不开的,然而在中国“(付费会员)还没有走出一条成熟的路,” 亚马逊中国副总裁、Prime中国负责人顾凡表示,“就像当年亚马逊电子书刚进中国的时候,中国连电子内容的付费环境都没有,但五年后的今天大家都接受了。付费会员的推广过程需要时间。”

五、社交浪潮下,看传统电商如何应对

从中国整个电商大环境来看,电商行业正在经历由数字经济到社交经济的转变,我们在进入一个新电商时代。2019年10月24日,创业仅四年的拼多多市值正式超过了创业超过20年、进军电子商务超过15年的京东,成为第四大市值的中国公司,拼多多的活跃用户数和增长速度也已经超过了京东。

不仅如此,由于消费降级和拼多多品牌提升,被称为“五环外”的拼多多,正在侵蚀京东和淘宝传统的城市市场。根据QuestMobile数据,过去一年拼多多的用户增量主要来自于新一线和二线城市。2019年1月,拼多多一二线城市用户的GMV占比为37%,到6月,该比例攀升至48%。也就是说,拼多多将近一半的GMV(商品交易总额)来自“五环内”。

在此冲击下,传统电商巨头纷纷入局社交电商,开创属于自己的“社交”新玩法。对外经贸大学国家对外开放研究院研究员程絮森在接受人民日报海外版采访时也指出:“传统电商向社交电商转型是未来的一个发展趋势。”

以传统电商巨头阿里和京东为例。

1. 传统电商社交化

首先看阿里。2019年5月22日,阿里第一款社交电商APP“淘小铺”正式发布,用户*载下**淘小铺APP后,通过邀请码就可以开通自己的小铺,赚钱方式是将自己的商品分享给熟人,商品成功销售后可以获得一定比例的佣金。

此外,淘宝还在内测一款名叫“淘宝高手”的社交产品。玩法依然是邀约制,淘宝向一批淘宝爱购买、爱分享的资深消费者发放邀请码,成为淘宝高手的店主,可以向熟人销售商品,用户下单后,淘宝高手就可以获得佣金。同时,熟人尝试到购买商品的优惠后,也可能被发展为新的淘宝高手。

然后看京东。京东早在2014年就曾提出砍价、裂变红包的玩法,拼购业务也可以追溯到2015年,但只是作为众多玩法中的一项,并未被刻意推广和放大。

2018年6月,京东推出“京东拼购”,后又与享橙、芬香合作,联合拓展社交电商,推出了京东超新星计划,主攻下沉市场(71%用户在非一线和新一线城市)。简单地说,就是通过“草根”带货达人,让更多非一线、非网购达人直接享受电商便利。目前社群总量已达9万个,GMV(商品交易总额)破6亿,预计两年内达到50万个群,服务1亿客户。

此外,京东在发布2019年Q1财报时,也顺便宣布与腾讯续签协议,在未来合作的三年时间里,双方合力打造社交生态成为重中之重。微信APP中的“购物”入口将成为重点落地产品,即在原有京东拼购模式上做进一步的玩法升级,打造成为完全区别于京东既有模式和玩法的社交购物渠道。

由此看出,淘宝与京东所打造的社交电商产品,虽然在具体的玩法有所不同,但他们的内核十分统一,即在传统电商“人找货”的销售模式之外,利用社交这一新玩法,真正让“货找人”成为可能。

此外,阿里、京东进入社交电商的赛道时,依然是长在原生土壤上的花朵,这就导致这些社交电商产品有明显区别于拼多多的特质。对于阿里、京东来说,进军社交电商的意义,不只是卖低价商品争夺低线市场的用户。更重要的是连接同类型的陌生人的社交价值,这对于传统电商的商业模式,是一种有效补充和创新。

2.低价商品的产业链重塑

在吸收了社交电商玩法精髓后,阿里、京东的社交电商,又多了一些自身商业基因的东西。例如京东拼购强调低价不低质,淘小铺从一开始就规避灰色产业。这样的打法,也让社交电商的玩法开始进入一个新的阶段。

明显的进阶表现在:拼多多强调“低价好货”,而阿里、京东侧重“好货低价”。拼多多将“低价”作为第一驱动力,而阿里、京东强调好货基础上的低价。表面看只是两个词的次序跌倒,实际上是商业逻辑的巨大差异。

为了做到真正的好货低价,就要将整个产业链进一步缩短,让商品经历更少的环节到达用户手中。例如京东拼购推出了“厂直优品”计划,即面向全国招募超过10万家具备国际品质的制造型企业。京东给予完备的帮扶方案:一是“极速入驻”,企业可以便捷入驻京东拼购等平台,成本降至最低。二是2019年12月31日前,对服饰内衣、运动户外、鞋靴箱包、家居日用等数十个类目的入驻厂家,免平台使用费。三是低至1%扣点。此外还有6小时极速审核等举措。

在用户端也要给予更多实惠,以淘小铺为例,据「Tech星球」报道,顾客自购可省20%,分享后产生的商品订单分佣为8%到20%左右。平台方给出的数据是平均利润为20%。

这种两端让利的打法,根本上有助于低价商品产业链的成熟。

在一定意义上,阿里、京东的入局,其实帮助的是低线市场用户的消费升级,即花一样的钱,买到更好的商品。对于消费者来说,这是极大的利好消息。也是中国电商巨头在未来继续探索剩余价值的最大机会点。

推动整个低价商品产业链规范化,这是阿里、京东反哺给社交电商行业的新价值。虽然社交电商的玩法给了传统电商不少灵感,但后者的入局,也会让行业充分竞争,从而优胜劣汰,助推整个产业链走向成熟。

六、野蛮生长,屡遭质疑,社交电商未来将何去何从?

社交电商正在成为零售电商行业的主力军,但是伴随其发展而出现的一系列假货、传销问题等也不禁让人质疑其未来发展。

2019年4月拼多多发布上市后的首份年报后不久,美国贸易代表办公室(USTR)就将拼多多列入了2018年恶名市场名单。原因是假货数量太多,使消费者深受其害,拼多多的股价也因此下跌;花生日记涉嫌传销被处以罚款7456.58万元,是迄今为止国内社交电商最大的一笔罚单;环球捕手涉及多级分销被微信永久封禁……

伴随着社交电商的发展,类似这样的负面新闻层出不穷。社交电商裂变的法律边界不明确,新行业的迅猛发展与法律监管的空白,正成为社交电商提档升级的瓶颈。

尽管面临着诸多问题,社交电商仍然获得了国家认可。2019年8月16日经济日报发表的《社交电商迎来茁壮成长新春天》一文,被中国中央政府官网政策解读板块转载。文中提到:社交电商经过前几年野蛮式地生长,现在已经逐步进入了正规化、制度化,由原来的踩红线到现在的中规中矩。经过之前云集、拼多多的试水且成功上市,社交电商的粗犷生长模式已经告一段落,在其后续的发展中,社交电商作为一种经济发展的模式,将会为越来越多的民众所熟知和接受。

总之,笔者对于社交电商的未来发展也是看好不看衰的。在拼多多被嘲假货的风口下,仍然在短短3年内完成上市足以可见一斑,我们对中国的消费市场知之甚少,大量潜在客户有待激活。社交电商模式已经成为继传统平台型电商、自营型电商外,零售电商行业不可忽视的“第三极”新锐力量,其市场还未被充分挖掘,未来将会持续增长。

参 考 文 献

[1]2019中国社交电商白皮书[R].北京:亿邦动力网,2019

[2]2019中国社交电商行业发展报告[R].北京:中国互联网协会,2019

[3]2019中国社交电商生态解读研究报告[R].北京:亿欧智库,2019

[4]2019中国社交电商行业研究报告[R].上海:艾瑞咨询,2019

[5]温朝会.社交电商万亿市场待启,资本助力行业龙头涌现[R].广州:广证恒生,2019

[6]拼多多or云集微店,社交电商分轨而驰[EB/OL].

https://m.gelonghui.com/p/271128,2019年8月27日访问

[7]分析:2019年中国社交电商行业市场现状及发展趋势如何?[EB/OL].

http://www.100ec.cn/detail--6523617.html,2019年9月10日访问

[8]微商简史:兴起、繁荣与调整[EB/OL].

https://tisi.org/4800,2019年9月10日访问

[9]小红书产品分析报告:社交电商的转型之路[EB/OL].

http://www.sohu.com/a/295397588_114819,2019年10月11日访问

[10]郑刚.拼多多:在电商红海中快速逆袭[J].清华经管评论,2018,(3)

[11]阿里京东拼多多在社交电商必有一战[EB/OL].

https://36kr.com/p/5212532,2019年12月11日访问

华高莱斯版权所有,转载请注明出处及作者姓名和作品名称。不得擅自修改、歪曲或篡改,侵权必究。我们尊重原创,也注重分享。部分图片来源于网络,图片影像版权归原作者所有,如有侵权请及时联系,我们将第一时间删除。