2018年的P2P雷潮是对网贷的一次彻底的大洗牌,可以说2018年是网贷慢慢步入正轨中重要的一年,在这一年中由于监管的施压和网贷门槛的提高,一些平台被迫只能良性退场,还有一些平台由于自身运营不善而导致崩盘。当然还有极少的平台存在诈骗的风险,可谓问题百出。据不完全统计2018年截至到11月共有1168家问题平台。

天眼研究院数据模型组为更深入发掘风险、防范风险,遂以天眼数据库中2018年全年爆雷平台数据与目前正常运营平台数据为基础进行探究,以下为探究过程。

一.问题平台画像

1.网贷问题平台重点区域

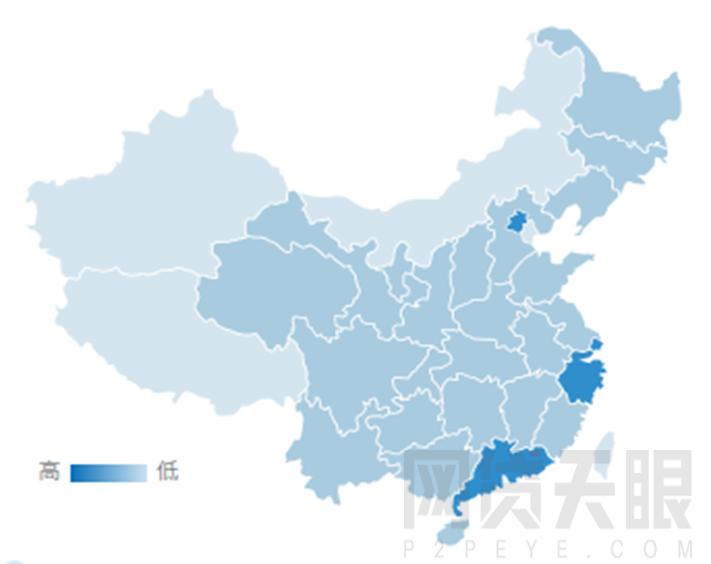

图1 问题平台分布地区

从2018年问题平台的数据中的到的热力图来看,问题平台也主要集中在北上广等一线城市和山东、浙江、广东等沿海地区。根据网贷天眼问题平台档案显示,上海、北京、杭州、深圳四地问题平台数过百,分别达到220家、168家、154家、150家。

2. 问题平台类型

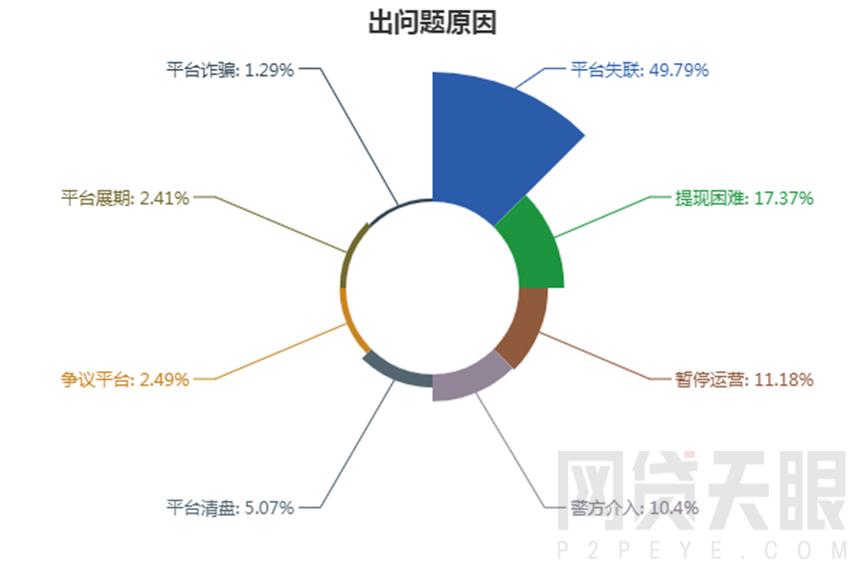

图2 问题平台类型占比

2018年,在统计的1093家问题平台中,失联问题平台最多,占比达49.79%,具体表现为平台网站打不开、客服电话停止服务、办公室无人办公等;其次为提现困难问题平台,占比为17.37%,原因多为借款无法收回,导致资金链断裂;其余问题还涉及平台诈骗和警方介入,诈骗问题多出现在短期高收益的日化平台,随着人们投资理念趋向稳定性和安全性,该类问题将有所减少,警方介入平台占比10.4%,多以非法集资罪名立案侦查。

3.全年问题平台数量变化

图3.每月问题平台月个数

从全年趋势来看,2018年爆雷平台最多的月份为“雷潮”中的7月份,达到255家,为全年爆雷最为集中的时间段之一,随后随着监管利好政策的密集出台,备案进程的加速,平台爆雷情况得到极大缓解,到9月份时,平台爆雷数量已经恢复到“雷潮”前的水平,且问题平台数量还在进一步下降,11月份降低至29家,为全年最低。

此外值得注意的是,在2018年1月份,春节前爆雷平台数也达到了249家,与7月的“雷潮”相比,从平台数量上并无太大差距,但从社会影响力上却远不及7月。为探究两个集中爆雷月份的区别,我们分别对1月和7月问题平台发生原因进行对比:

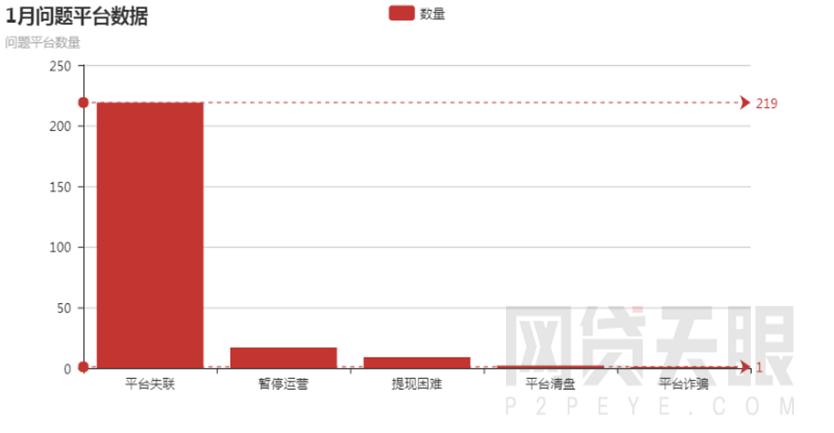

图4.1月份问题平台原因

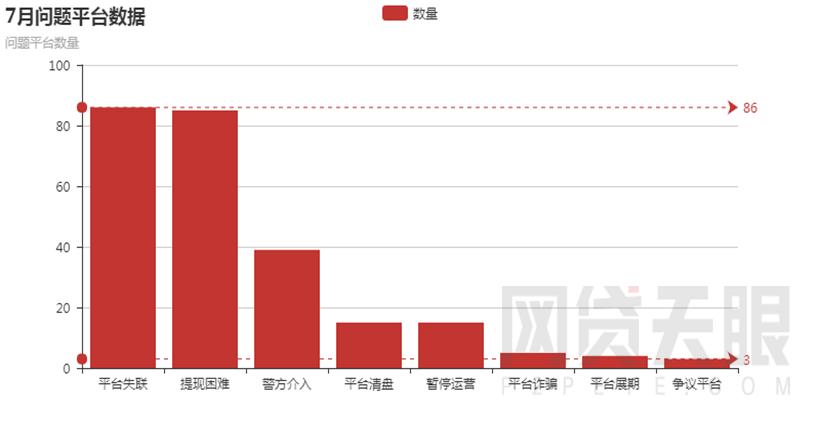

图5.7月份问题平台原因

由上图可见1月份问题平台主要体现在平台失联上,平台失联占比达到了88%,说明1月份的问题平台可能多表现为实控人跑路。可能是接近年底,投资人自身资金需求较大,整个行业成交额普遍下降。导致一些规模较小、自融或变相自融的平台资金链出现问题,导致实控人跑路,客服、网站失联。此类平台待收余额普遍较小,多分布在1亿元或千万级别。余额较大的代表如财佰通(3.9亿)实控人曾某夫妇也被公安机关及时抓捕归案,得到良好的处置,从而并未对行业造成太大影响。

而7月份与1月份数据相比,提现困难、警方介入、平台清盘、暂停运营四类问题占比明显升高,其中提现困难的提升最大,与平台失联数量基本持平,二者各占整体的33%左右。通过对比我们发现,在7月份有相当数量余额较大、背景优秀、知名度广的平台如牛板金、钱爸爸、投之家等爆雷,一方面造成了较恶劣的社会影响,另一方面彻底打击了投资人的信心。7月份无论是监管还是警方,对于问题平台的介入也更加积极,主动防范、化解风险,大大增加了平台跑路、逃脱责任的难度,所以平台失联的情况大大减少,提现困难、警方介入的占比大大增加。

此外我们也观察到,由于7月社会资金流动性吃紧,出现了中小企业融资机会减少的问题,确实有部分借款人还款意愿下降。但不少问题平台以此为借口不回款,掩饰自身经营导致的风险。更有甚者,一面截留借款人的回款,一面打造“努力催收”或“良性退出”的假象,妄图以拖待变、逃脱责任、获取黑心收益。从而清盘和暂停运营的平台数量有提升。当然真正良性退出的情况也确实存在,但目前来看,能够全数兑付投资人资金的案例较少。

二.问题平台与正常平台静态运营数据的差异性探究

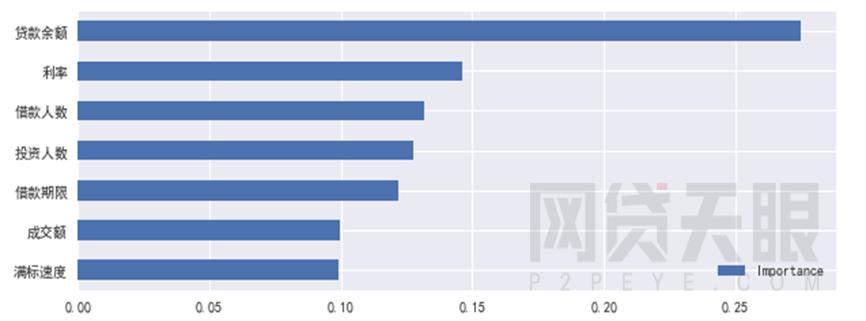

为了进一步挖掘问题平台与正常平台数据表现的差异性,本节分析我们汲取400余家问题平台与800余家正常运营平台历史综合运营数据(成交额、借款期限、利率、待收余额、投资人数、借款人数、满标时间),利用随机森林算法计算了不同运营指标与当前运营状态(是否为问题平台)的相关性:

图6.平台运营状态的相关性

通过计算结果我们发现,本次参与计算的7个指标相关性分布具备较为明显的规律,余额与平台是否正常运营的相关性远超其他指标,达到0.27,其余6个指标相关性相对较小,小于等于0.15。这个结果较为符合常理,因为平台的余额(即累计待还金额)是一个平台历史上成交与兑付情况的累计值,是平台当前盈利能力大小的直观体现。此外,从因果性来分析,股东背景优秀、运营与风控能力过硬、抗风险能力强的平台自然获客更为容易,可以以更低的利率与运营费用积累到更大的*款贷**余额。由于余额在所有静态数据中与平台各方面运营状况的关联程度最大,所以其相关性最高也在情理之中。

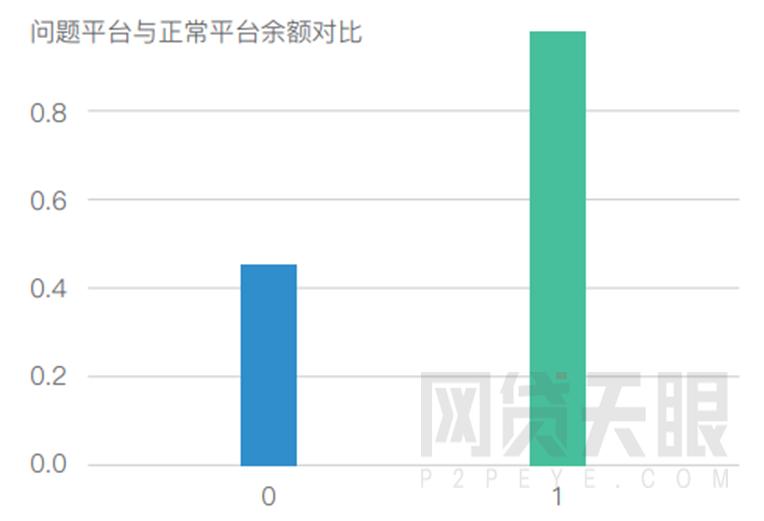

接下来我们对比了问题平台与正常平台的平均*款贷**余额(0为问题平台,1为正常平台,下同),如下图:

图7.问题平台与正常平台余额对比

从图中可见,2018年的问题平台平均余额在4亿左右,正常运营平台平均余额在8亿左右,正常运营平台余额大约是问题平台的两倍。可见,各方面背景优秀的“大”平台抗风险能力更强。“雷潮”中投资人纷纷到头部平台避险的现象也从侧面证实了该结论的合理性。

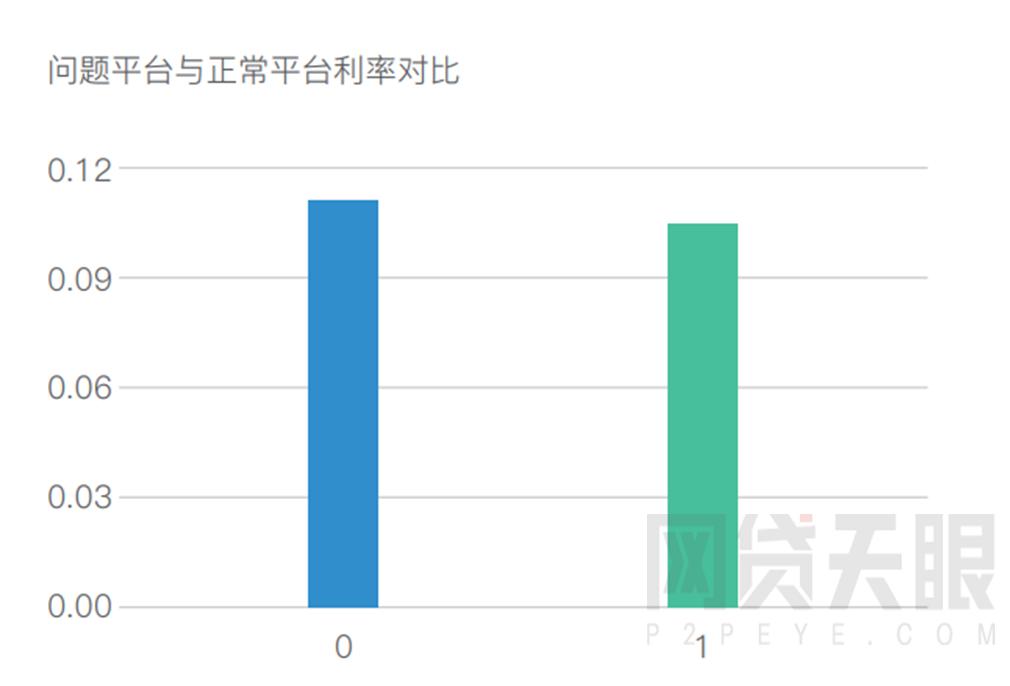

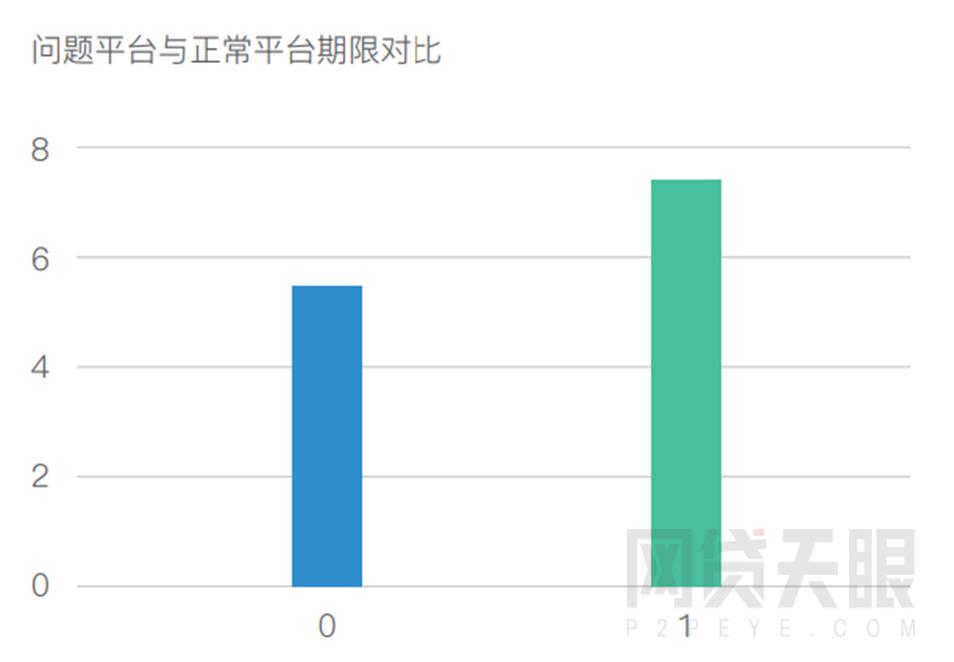

为了更充分刻画问题平台的特点,我们对剩余6个指标也进行了对比分析,结果如下:

图8.问题平台与正常平台利率对比

图9.问题平台与正常平台期限对比

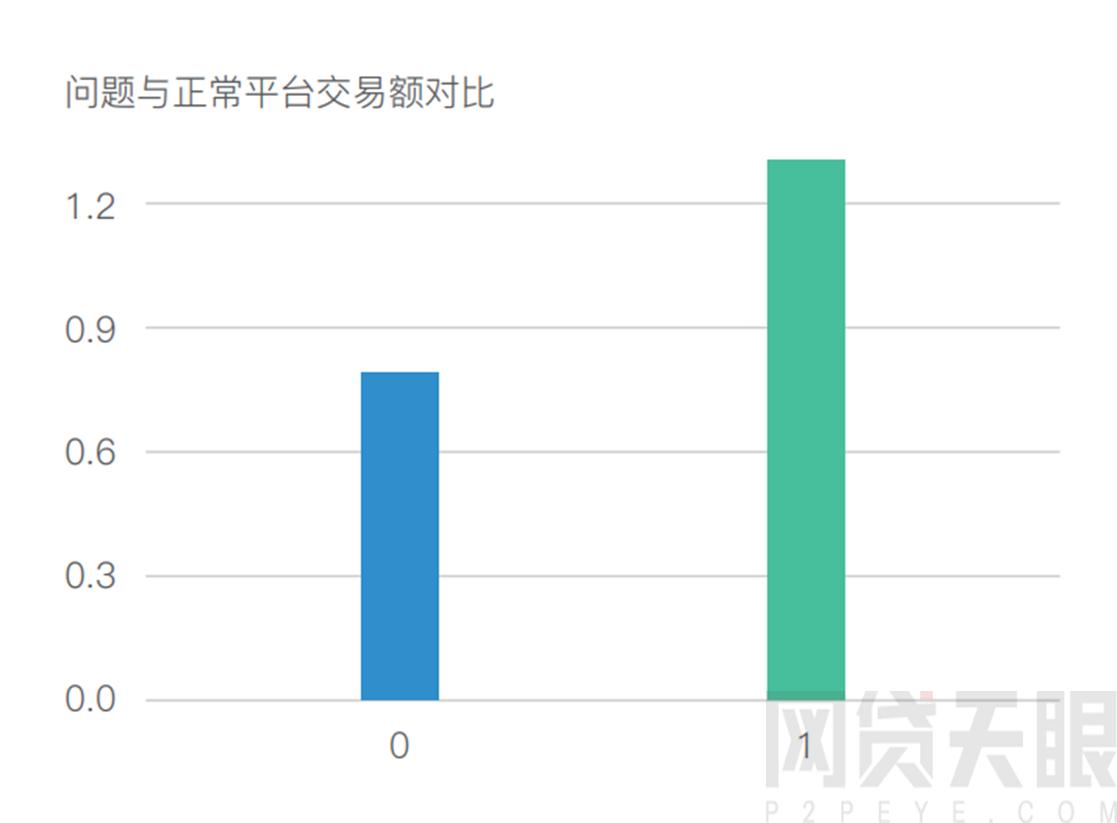

图10.问题与正常平台交易额对比

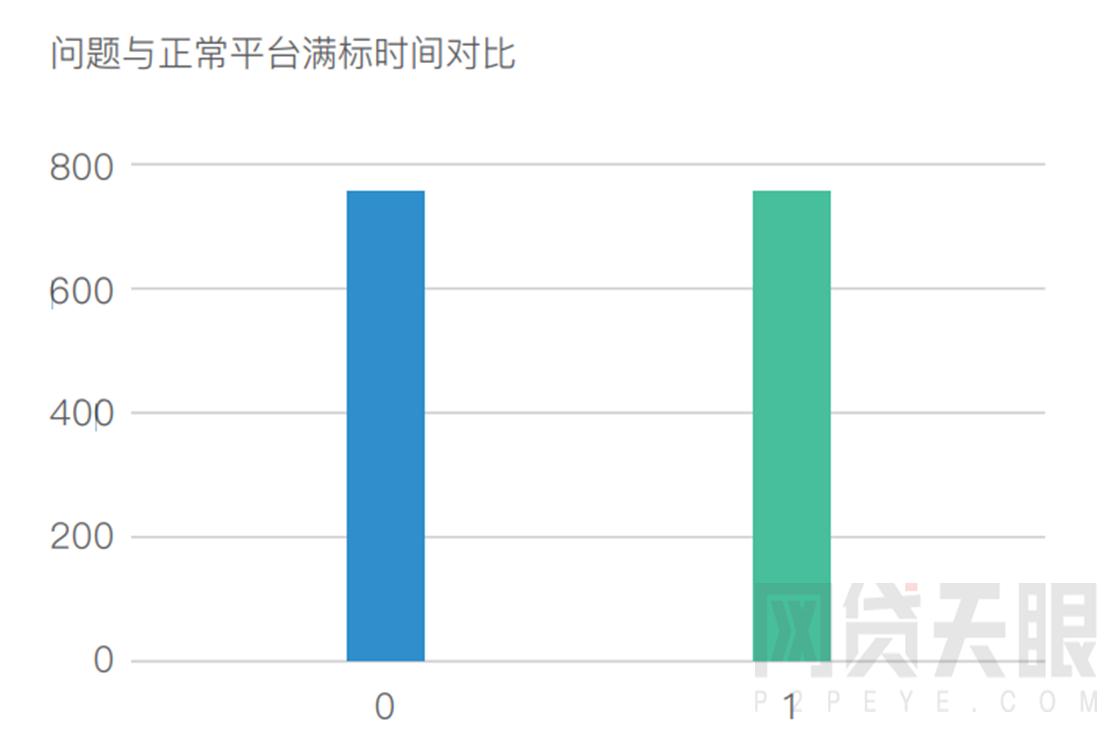

图11.问题与正常平台满标时间对比

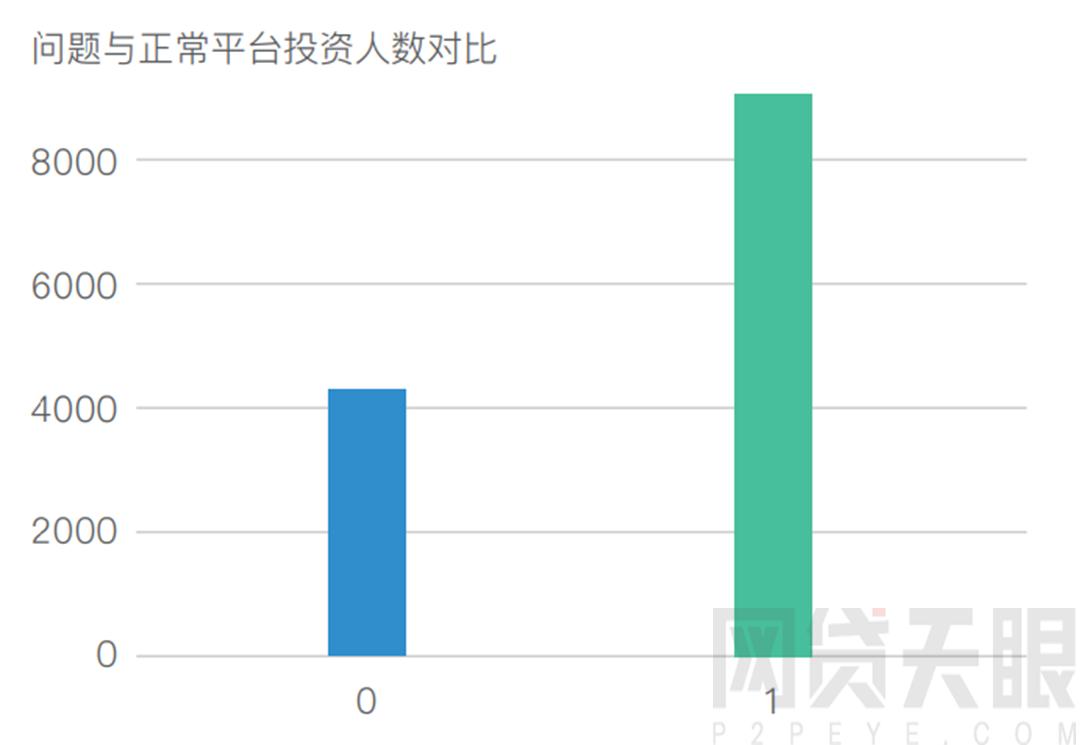

图12.问题与正常平台投资人数对比

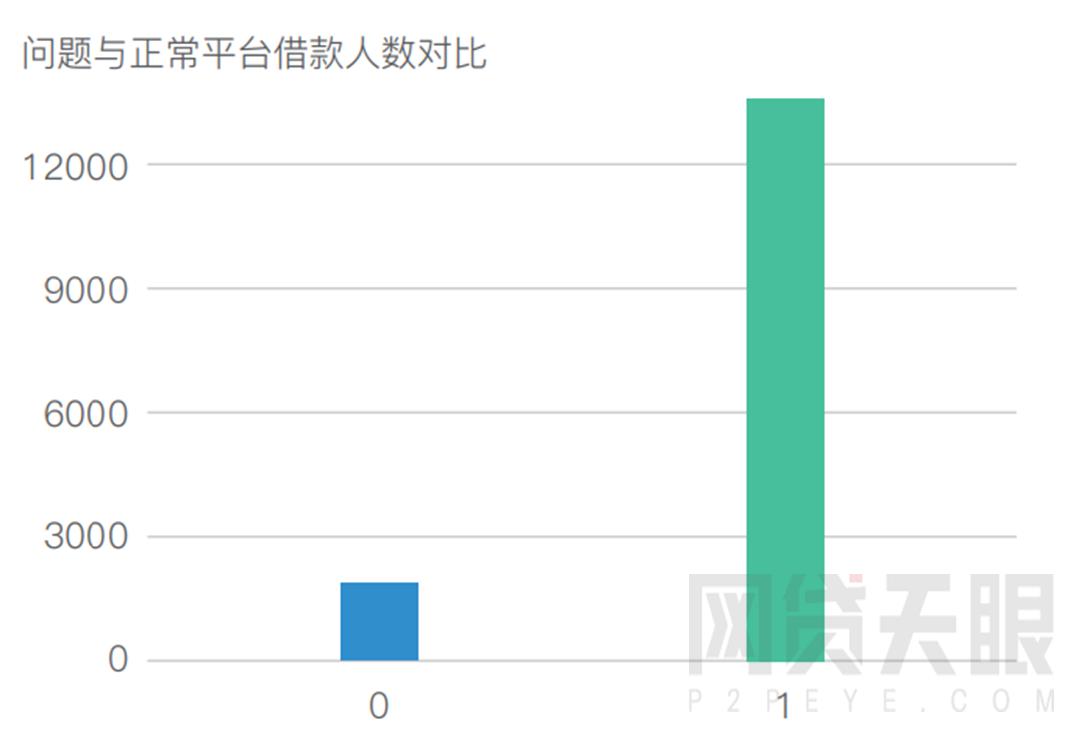

图13.问题与正常平台借款人数对比

通过上面正常平台和问题平台的对比不难发现,在成交额、投资人数、借款人数、*款贷**余额这几项指标中,正常平台都要大于问题平台。尤其是在借款人数方面差距最大,究其原因,我们有以下猜想:①由于监管限额要求,以大额企业贷起家的平台被迫暂停运营或由于风控能力不足而发生风险;②部分自融平台为方便自融,借款企业高度集中;③部分活期、类活期产品操作方式均为资金池,需要平台运营方先行归集投资人资金,也会造成借款人数偏少的情况。

由于利率和期限相比之下较不明显,我们绘制了正常平台和问题平台的分布图,如下:

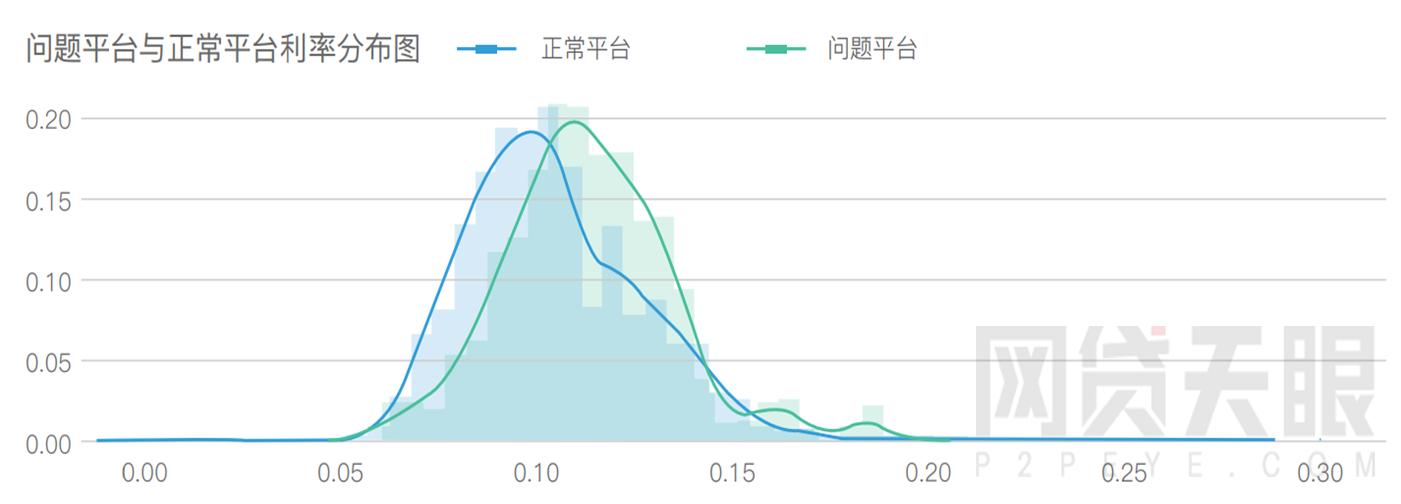

图14.问题平台与正常平台利率分布图

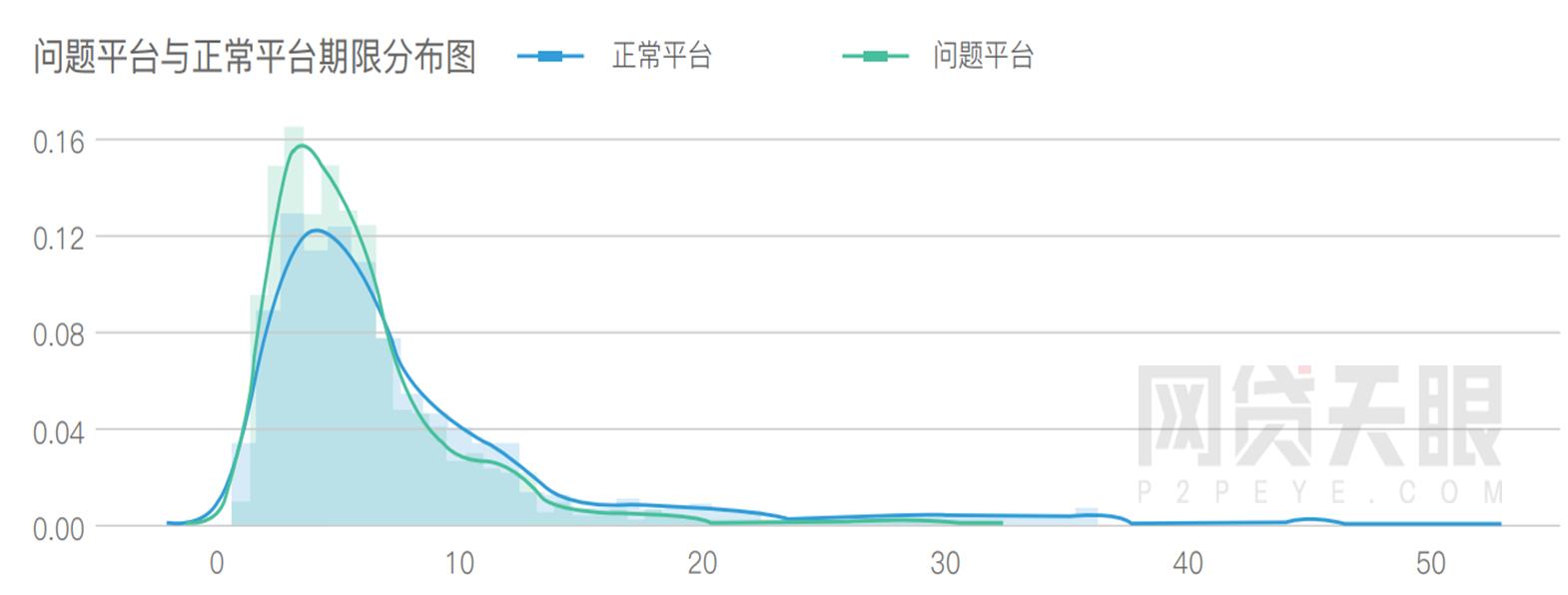

图15.问题平台与正常平台期限分布图

从分布图可以看出问题平台的利率集中分布的峰值在10%以上,而正常平台集中分布的峰值在10%以下。问题平台的利率的分布情况明显高于正常平台。由此可见,虽然从平均值相差不大,但是问题平台与正常平台的利率分布规律还是有明显区别,高利率还是伴随着高风险。

而在期限方面,正常平台与问题平台均普遍分布在3个月到6个月之间。图中正常平台与问题平台的分布曲线在6个月左右有一个交点,在该交点左侧部分(即小于6个月),问题平台的分布频率要明显高于正常平台;而在该交点右侧部分(即大于6个月),正常平台的分布频率要高于问题平台。

除了上面的交易数据,我们还提取到2018年问题平台与正常平台的股东背景数据:

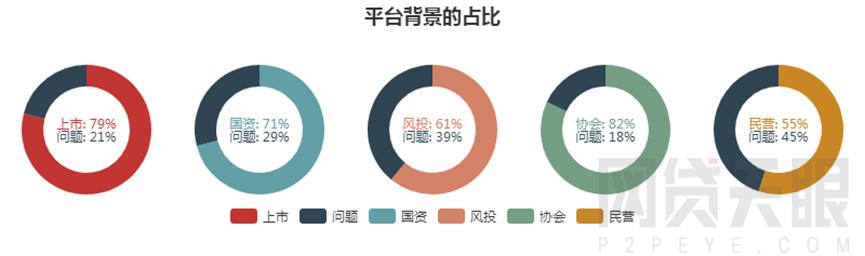

图16.问题平台与正常平台平台背景占比

就平台背景占比进行分析,得出协会背景平台出现问题的占比最小为18%,上市系为21%,国资背景占29%,风投背景占39%,民营背景占比最多为45%。由此也能看出平台背景的实力是平台的基本保障。

三.问题平台爆雷前数据变化动态分析

除了对平台的静态数据进行对比以外,我们还对所有问题平台爆雷前半年的数据进行了动态研究,以期探究问题平台在爆雷前的数据恶化情况。我们以爆雷时间为参考时间节点分别计算爆雷前1~6个月的经营数据,通过对成交额、借贷余额、利率、期限等数据的分布和走势情况:

1.问题平台暴雷前1~6个月成交额变化趋势

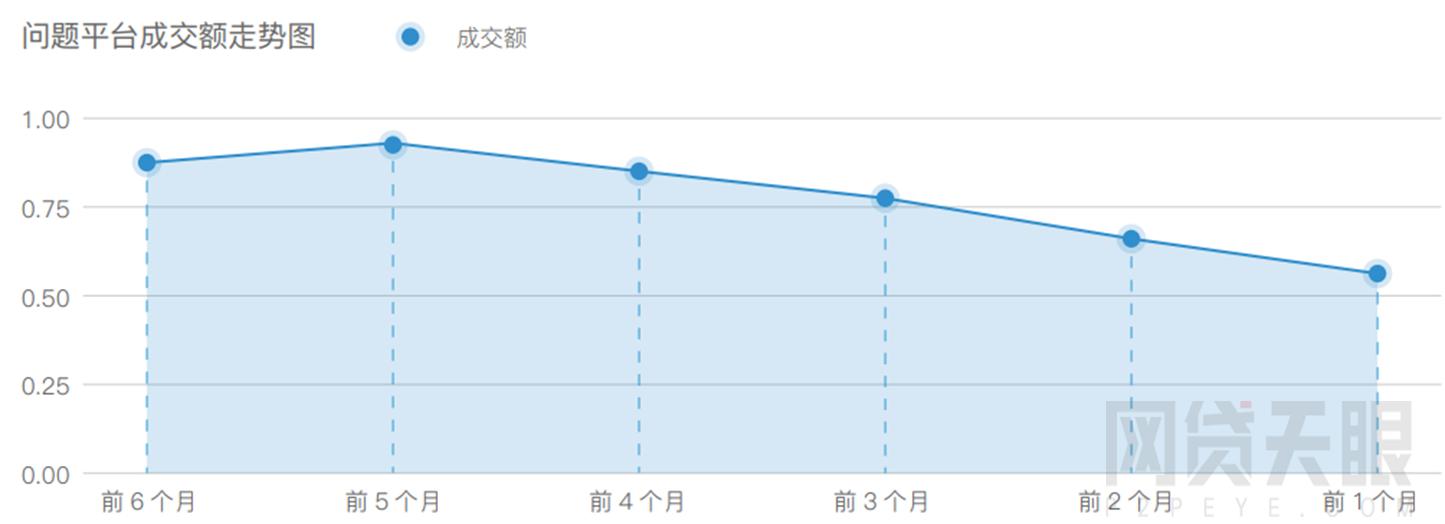

图17.问题平台成交额暴雷前6个月数据走势图

问题平台成交额暴雷前6个月数据差异性检验表

由图可见,成交额的变化规律明显。从各月成交额均值来看,问题平台整体呈现出交易额连续四个月下降的趋势,且该四个月的环比降幅分别为3.98%、8.28%、12.26%、20.59%,下降幅度不断增大。同时从显著性检验数据看,爆雷前1个月与前3个月、前4个月、前5个月、前6个月均存在显著性差异(p<0.05),部分数据达到了差异极显著(p<0.01)。说明问题平台在最终爆发风险之前,几乎都经历了成交额大幅下跌的情况。

事实上,成交额大幅下跌不仅会对旁氏资金池类型的平台造成毁灭性打击,对于正常从事居间服务平台也可造成极大的压力。仅就当前行业现状考虑,当前p2p平台虽然定位为居间服务,但是若有逾期或者坏账情况,一般都由资产端或者第三方担保机构代偿。从商业逻辑角度讲,若持续正常运转,代偿的资金的最终来源必然是居间方从事借贷撮合业务的利润,否则商业逻辑不可持续。

当一个平台在雷潮中成交额连续下跌时,资金端的运营者就会遇到两难的境地,一个选择是将当前网站流量转化为承接其他投资人发起的债权转让(即“保债转”),从而提高债权转让速度,换取投资人的信心,但这样做的缺点就是无新增业务,也就无新增利润,利润减少会造成居间方(主要指资产端)代偿能力下降,整体抗风险能力下降;另一个选择是将网站流量转化为新增借款业务(即“保新增”),这样做的好处是可持续获得利润,从而提高抗风险能力,但是缺点就是债权转让速度的下降将会使投资人进一步丧失信心,可能导致成交额进一步下跌。

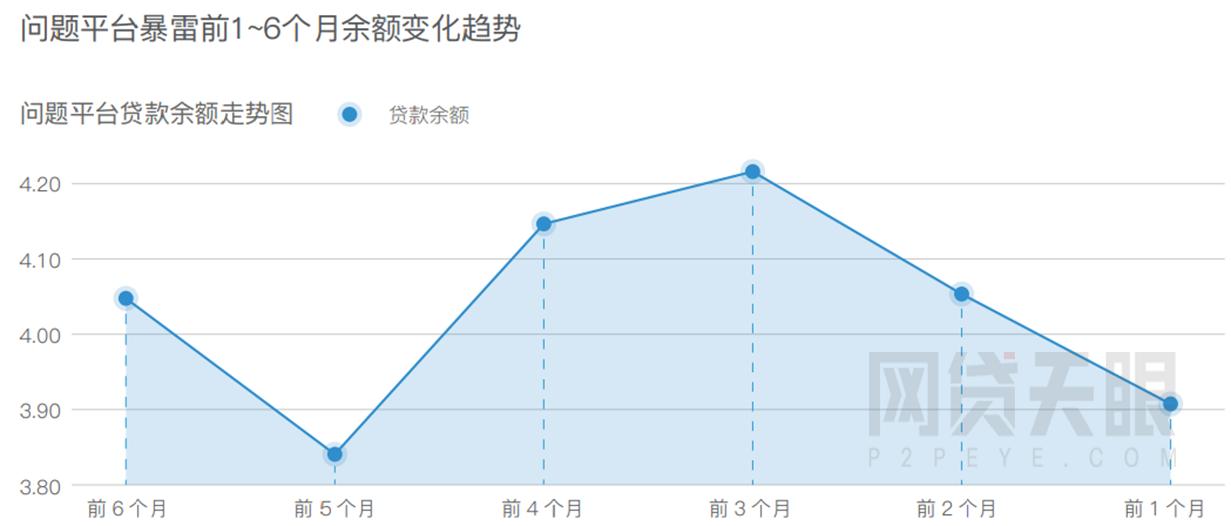

2.问题平台暴雷前1~6个月余额变化趋势

图18.问题平台余额暴雷前6个月数据走势

问题平台余额暴雷前6个月数据差异性检验表

由图可见,从各月余额均值来看,问题平台整体呈现出余额连续2个月下降的趋势,说明问题平台在爆雷前余额整体是处于下降趋势的。但是结合显著性检验来看,平台爆雷前半年内每个月间数据差异性并不显著,说明从整体去看,问题平台的余额在爆雷前的变化并无显著规律。平台与平台之间由于资产类型不同,标的期限不同,在面临成交下降时的策略不同(保“新增”还是保“债转”)都会导致余额的变化呈现出不同的走势,所以导致余额在本次动态分析中无明显规律。

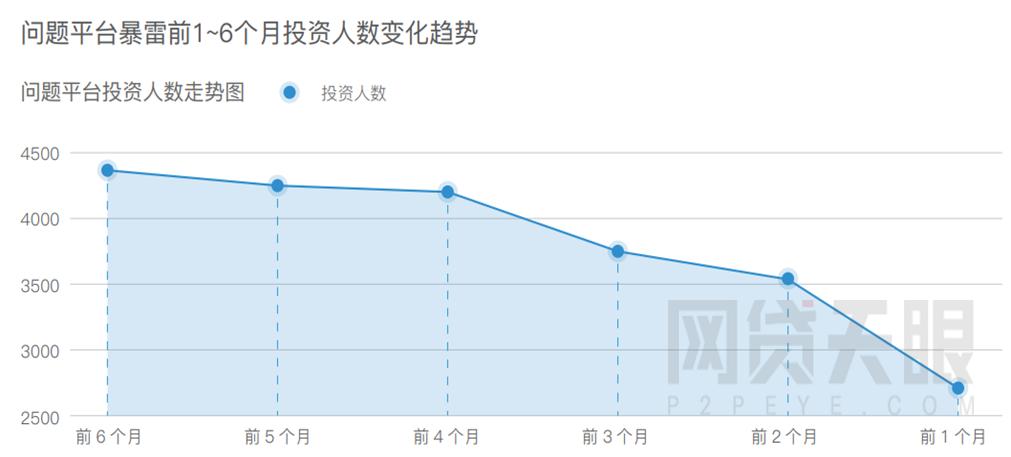

3.问题平台暴雷前1~6个月投资人数变化趋势

图19.问题平台投资人数暴雷前6个月数据走势

问题平台投资人数暴雷前6个月数据差异性检验表

由图可见,投资人数的变化规律也比较明显,并且与成交额的变化规律高度一致。从各月投资人数均值来看,问题平台整体呈现出投资人数连续下降的趋势,且下降幅度不断增大。同时从显著性检验数据看,爆雷前1个月与前3个月、前4个月、前5个月、前6个月均存在显著性差异(p<0.05),部分数据达到了差异极显著(p<0.01)。投资人的减少意味着居间服务方业务的减少,利润的不断下降,对市场预期的不断下调,可能会导致平台实控人主动或者被动地停止业务,从而发生风险。

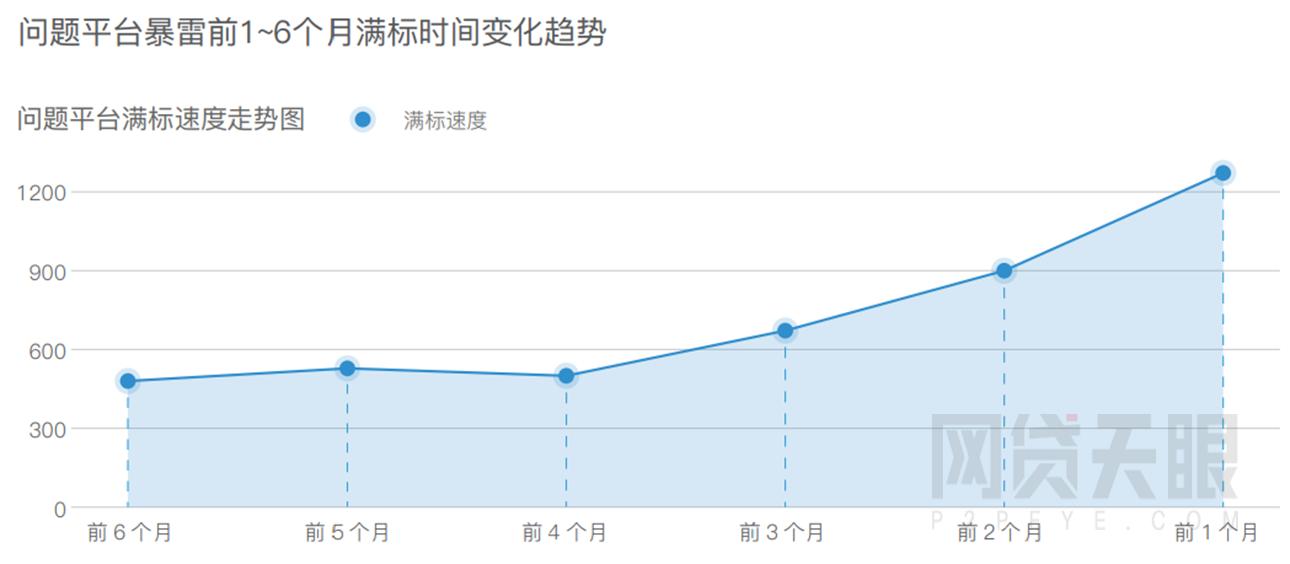

4.问题平台暴雷前1~6个月满标时间变化趋势

图20.问题平台满标时间暴雷前6个月数据走势

问题平台满标时间暴雷前6个月数据差异性检验表

由图可见,满标时间的变化规律与成交额、投资人数类似,但是我们注意到各月满标时间的差异性相比成交额与投资人数更显著。从各月满标时间均值来看,问题平台整体呈现出满标时间连续四个月显著上升的趋势,同时从显著性检验数据看,爆雷前1个月与前3个月、前4个月、前5个月、前6个月均存在显著性差异(p<0.05),部分数据达到了差异极显著(p<0.01)。此外,爆雷前2个月与爆雷前4、5、6个月也存在显著性差异。说明一个问题平台数据恶化的征兆,在满标时间维度体现的更加明显。

5.问题平台暴雷前三月的利率与期限分布图

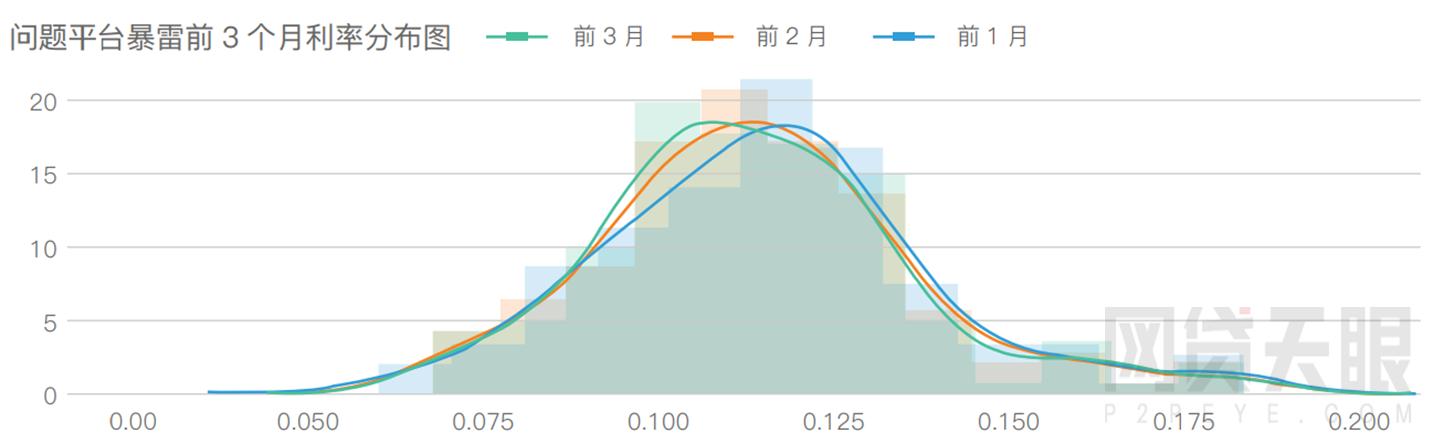

由于问题平台爆雷前6个月内平台的利率与期限平均值几乎无明显变动,且各月数据之间均无显著性差异,为了节省篇幅,我们不再展示其均值变化与差异性检验结果。我们转而对其爆雷前三个月的利率与期限的分布情况作图分析:

图21.问题平台暴雷前3个月利率分布图

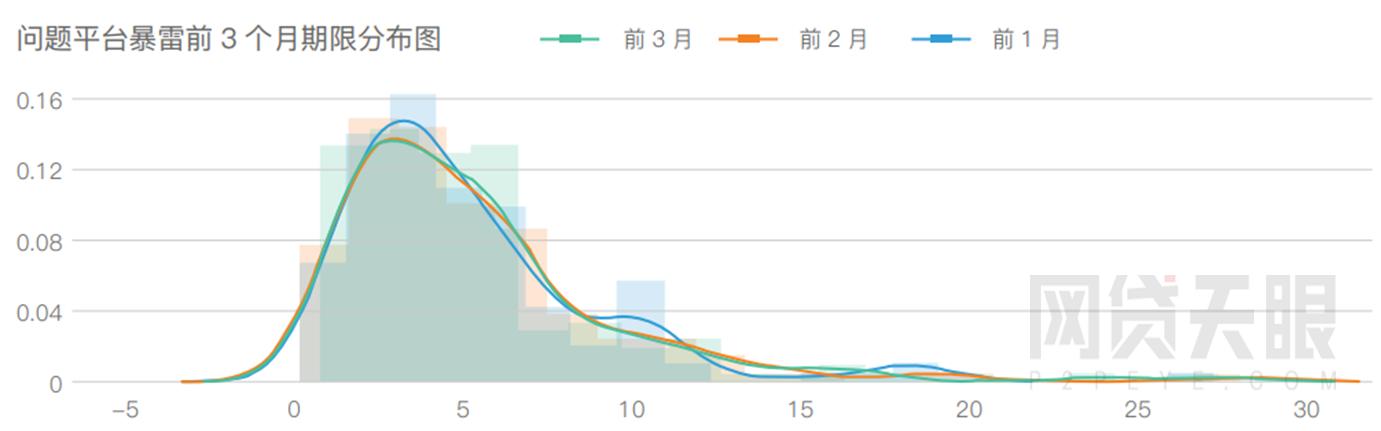

图22.问题平台暴雷前3个月期限分布图

上图为暴雷前3个月的利率分布,由分布关系我们可以看出,问题平台暴雷前的利率分布高峰还是在逐月向右平移的(越向右利率越高)。说明虽然从整体上我们无法分析出平台通过“加息”来吸引投资人的行为,但是通过分布图我们发现,至少有一部分问题平台在爆雷前三个月内,调高了约定利率。对于利率数据变化不明显的情况,我们需要指出的是,根据经验,一般P2P平台希望在短期内大量获客时,不会采用提高约定利率的做法,更多的是把获客费用花在渠道费用上,简单粗暴的办法是直接通过渠道返现给投资人,从而提高出借人的收益,吸引出借人出借。

期限分布图中期限大部分集中在3个月左右,但是我们仔细观察可以发现,在暴雷前一个月,问题平台的期限数据会更集中在3个月,也就是说,在接*平近**台爆发风险的一个月里,有更多的平台平均期限落进3个月区间内。对此,我们猜测有可能部分平台在成交额连续下跌的过程中,试图“投其所好”,发布流动性较好的3月标短期标的,试图挽救平台的交易活跃度。

四.总结

我们首先对2018年所有问题平台进行了初步画像,发现问题平台主要发生在上海、北京、杭州、深圳等一线大城市。本年有两次大的“雷潮”,分别在1月和7月,而7月份由于一些知名度高、借贷余额大的平台的爆雷,引发了全行业投资人的恐慌,从而又引发了其他平台的挤兑风险,对网贷行业造成了较大影响。

我们利用机器学习的算法得出平台的历史经营数据与平台当前经营状态(是否为问题平台)的相关性,发现*款贷**余额与平台当前运营状态的相关性最高。我们通过正常平台与问题平台的数据对比,发现正常平台的余额、交易额、投资人数、借款人数均远高于问题平台。而从利率、期限的分布图中发现,问题平台的利率分布峰值要高于正常平台,期限分布峰值低于正常平台。在股东背景上,好的股东背景下的平台发生问题的几率会减少。

最后我们集中对问题平台的爆雷前半年内的数据展开分析,发现问题平台在暴雷前6个月内,成交额、投资人数、满标时间在爆雷前3~4个月内连续恶化,且连续月份之前存在显著性差异(p<0.05),甚至部分相邻数据达到差异极显著(p<0.01)。从分布规律来看,在爆雷前三个月内,有部分问题平台会调高利率,并且有更多的平台平均借款期限落在3个月区间内。