微信公众号:王大的歌

前言:最近“熔断”成了热搜词汇,大家就像追番剧熬夜“期待”美国股票指数熔断。过去十几天,盘中出现4次下跌熔断,而这种情况在美股历史上仅出现过5次,第一次是1997年,也就是亚洲金融危机的时候。美股熔断的导火索是国际油价的跳水以及新冠疫情的世界性爆发,对未来经济悲观的情绪弥漫着整个美国市场,甚至在美联储实行降息和大规模宽松政策隔天再次熔断。事实上不止美股,整个国际资本市场都发生了极大的动荡,欧洲诸国股票指数遭受重挫(按照美国的标准,也是熔断级别的下跌),北美的加拿大、墨西哥,南美的巴西、哥伦比亚,亚洲的韩国、印度、泰国等众多国家都因股市暴跌发生了“熔断”,以至于各国紧急出台监管政策限制做空,维护资本市场的稳定。

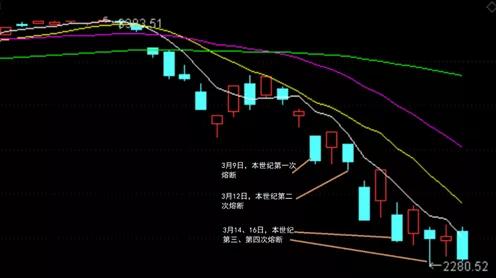

标普500指数暴跌蜡烛图

只有我们一直趴在地上的A股,在全球暴跌的氛围中慢慢悠悠地走出了一段(看似)独立行情,但早在2月3号,也就是春节后开盘的第一天,受疫情影响,A股三大股指都发生了大暴跌,三大股指平均跌幅达到7%,并且最近也开启了下行道路。如果全球性恐慌得不到缓解,A股步大家后尘只是时间问题而已(3月23日,A股市场再次大跌,收盘时三大股指平均跌幅达到4%)…

一、美国“87股灾”

熔断机制起源于美国,被世界上众多国家效仿。熔断机制,也叫自动停盘机制,对于股票指数而言,是指当股指波幅达到规定的熔断点时,交易所为控制风险采取的暂停交易措施。对于个股来说,熔断是对某一合约在达到涨跌停板之前,设置一个熔断价格,使合约买卖报价在一段时间内只能在这一价格范围内交易的机制。遥想2016年股灾时,为了所谓救市目标,中国的证监会也推出了我大A股的“熔断”机制,结果直接引发了两次疾风骤雨般的熔断(准确来说是触发了两次二级熔断)。在“T+1”和“涨跌幅限制”制度下,A股熔断产生了向下的“磁吸效应”,市场被动陷入流动性陷阱,成为无数股民的噩梦,于是A股的熔断机制被草草叫停。

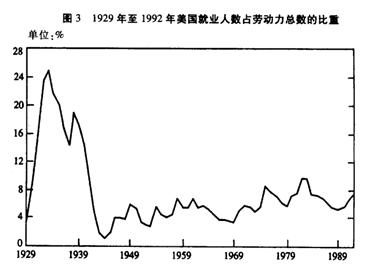

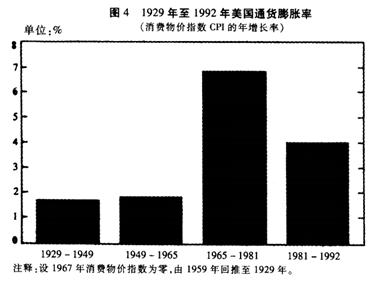

上世纪80年代,美国经济陷入了失业率和通货膨胀率双高的怪圈,美国政府不停地徘徊在财政政策和货币政策的矛盾之间,人们开始意识到凯恩斯主义不仅造成了美国联邦政府高额的财政赤字,还引发了经济的通货膨胀,但没有出现与之对应的高就业平衡。里根政府上台以后,认为必须吸取从前自由主义的政策教训,转而开启放松管制的保守主义,通过减税、减少货币供应和缩减政府支出来降低通胀水平、平衡财政赤字。尽管这段时期的通货膨胀率得到了一定的缓解,但失业率反而上升,最高曾达到1982年的9.7%,预算赤字和经济衰退的问题依然存在。

资料来源:《美国总统经济史》,赫伯特・斯坦著

80年代美国的衰退源于生产性投资下降,美国制造业面对东亚和欧洲企业的低价竞争,失去了竞争优势,国际石油危机导致美国传统产业成本增加,政府在背负高额债务的情况下无力实行扩张政策,经济整体的生产率下降。资本开始大量涌入证券市场,1985年到1987年,美国GDP增加了不到12%,但道琼斯工业指数由1600点上升到最高的2736点,涨幅达71%。终于,在1987年10月19日,道琼斯工业指数发生惊天暴跌,单日下跌508点,跌幅达22.61%。有人估计这一时期美国蒸发了大约一万亿美元的财富,超过当年GDP的1/5。

美国历年GDP走势(1953-2018)

资料来源:网上公开资料

道琼斯工业指数80年代走势(1985-1988左右)

资料来源:证券软件截图

二、推出股指的“熔断”制度

为了防止类似的情况再次发生,美国政府思考是否能通过特定的手段维护证券市场的稳定性,特别是减少市场无理性的资产抛售。其中以时任美国财政部长为首的布雷迪工作组,经过周密分析,认为证券市场存在过度反应,因此产生了严重的无序性,进而引发强烈的价格波动。在他们提交的《布雷迪报告》中,提到采取熔断机制冷却市场情绪,报告里说熔断机制可以为无序的市场提供有序的中断交易,从而有效预防股市的暴跌。

1988年美国出台的熔断制度以道琼斯工业指数为触发指数,包含两个档位,当日道琼斯工业指数下跌250点时,触发第一档熔断,暂停交易一小时;如果下跌达到400点,触发第二档位,暂停交易两小时。此后,随着证券市场的发展,市场的不确定性和复杂性加剧,美国的熔断机制又经历了1996年和1997年的两次修改,1996年的修改主要是提升熔断下跌指数数值,将第一档和第二档的触发数值分别修订为350和550点,暂停交易时间均缩半。在1997年10月27日,道指单日下跌554点,在美股历史上首次触发了熔断机制,于是美国证券交易部门再次修订了熔断条件,增设了熔断档位数,将触发熔断的阈值由点数改为下跌的百分数。

美股1997年修改后的熔断机制

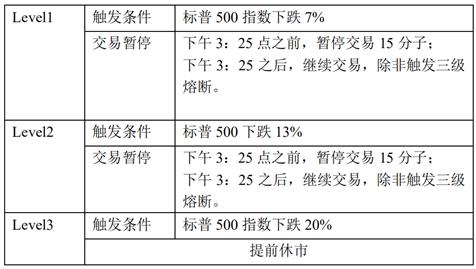

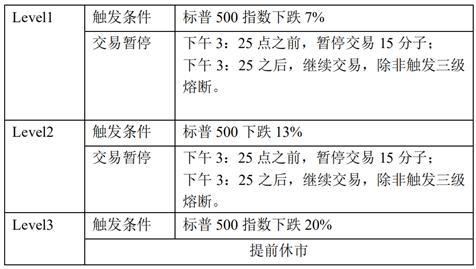

目前美股的熔断机制来自2013年4月8日修改的规则Rule80B,较之前的熔断条件又做出的新的改变。第一,使用标普500指数来代替道琼斯指数作为熔断机制的参考指数,一般认为与道琼斯工业平均股票指数相比,标普500指数具有采样面广、代表性强、精确度高、连续性好等特点,能够反映更广泛的市场变化;第二,使用每个工作日的交易数据来代替季度数据计算触发数值;第三,将三档熔断跌幅分别减少为7%、13%和20%;第四,修改暂停交易的时间和规则。

目前美股的熔断机制

可以看到,这段时间美股只触发了第一级的熔断,参考的正是标普500指数。

三,短命的个股熔断机制

除了以上提到的指数熔断之外,美股还在2010年推出过个股熔断机制。推出个股熔断机制的诱因是2010年闪崩事件。2010年5月6日,道琼斯指数在已经下跌300多点的基础上,突然在5分钟内急速下跌600点,累计最多曾下跌到998.5点,随后的二十分钟又收复下跌的600多点。该事件引发了金融市场的震动,2015年美国司法部对事件的嫌疑人Sarao提起刑事诉讼,根据调查,Sarao使用高频交易系统在短时间内修改Emini S&P500期货合约交易指令达19000次,制造了两亿美元的做空单,牟利4000多万美金。

事件中,许多个股的价格在短时间内出现了严重暴跌,下跌幅度甚至达到60%以上。美国证监会的管理层认为高频交易将增加个股异常波动的风险,开始酝酿出台个股熔断机制。当时,美国个股熔断机制的规定,如果在证券市场交易的个股价格在5分钟内涨跌幅度达到10%,如果市场没有在规定时间内(15秒)退出极限状态,则让这只股票暂停交易5分钟。这套机制从2010年6月开始在标普500指数成分股试行,并逐渐推广到所有在美国证券市场交易的股票。2012年7月31日,个股熔断机制被LULD计划(对股票实行分级分类的涨跌幅限制)代替,结束了它短暂的生涯。