能把房贷利率降低到4.55%,是不是很激动?

对比下现在郑州普遍5.63%、5.88%的主流房贷利率,低出1%还多的利率,简直不要太诱人。

可是具体怎么操作?又有哪些限制呢?下面我们详细来聊一聊最近火遍朋友圈的“转换贷”到底为何物。

01.

其实,所谓4.55%利率是银行抵押*款贷**的利率,说白了就是把银行的按揭*款贷**转换成抵押贷。

抵押贷的*款贷**年限和利率分三种情况:一年期,年利率3.6%;一至三年,年利率3.85%;三至二十年,年利率最低可至4.55%。

是的,抵押贷根据*款贷**年限不同,*款贷**利率也不一样,*款贷**时间越长,利率越高,并且最高只能贷20年。

除了*款贷**时间的限制,还有以下这些条件:

1、房产范围是市内八区+白沙和港区,这是初步条件。

2、要求土地性质是出让,如果土地是划拨,必须是补过差价的经适房,其他情况暂时不能受理(房屋、土地信息通过支付宝可以查询)。

3、3年到期还本金月息是3.2厘,适合前几年现房抵押利率高的朋友,之前一般都是5-6.5厘,同样100万,3年下来能省十几万的利息。

4、新房要有房本

5、需要营业执照,普通上班族无法申请。当然,银行也留了个出口:不限制执照注册时间,新注册的就行。

6、征信良好

7、负债不超过500万

8、配偶做担保

具体每个银行的要求可能会有所细微差别,但相信只要想做,基本上花一点钱就能搞定。

02.

为什么抵押贷利率会这么低呢?

要知道3.6%的利率对于银行来说可能是赔本的,银行存款利率都能达到3%左右,期限再长些都能达到4%,可是*款贷**利率才3.6%。

如果算上资金成本,算上风险拨备,再算上运营成本,一笔*款贷**的资金成本怎么着也得达到5%左右。

其实这是国家为支持复工复产,刺激实体经济,解决小微企业融资难,融资贵问题时所作出的政策。

银行之所以敢发放如此低利率的*款贷**,主要是因为人民银行给不少商业银行提供了再*款贷**,利率非常低。

这种*款贷**的发放是有特定群体的,对于那些拿着*款贷**想要买房的人来说,自然是不被允许的。

各家银行几乎都限定了只有经营类*款贷**才能享受如此低的利率,也就是说借款人要么是企业主,最起码也得是个体工商户。

所以,这也就是为什么前面会要求必须有营业执照的原因了。

03.

虽然说经营性质的“抵押贷”利率很低,但是在我们转换的时候也需要注意几点:

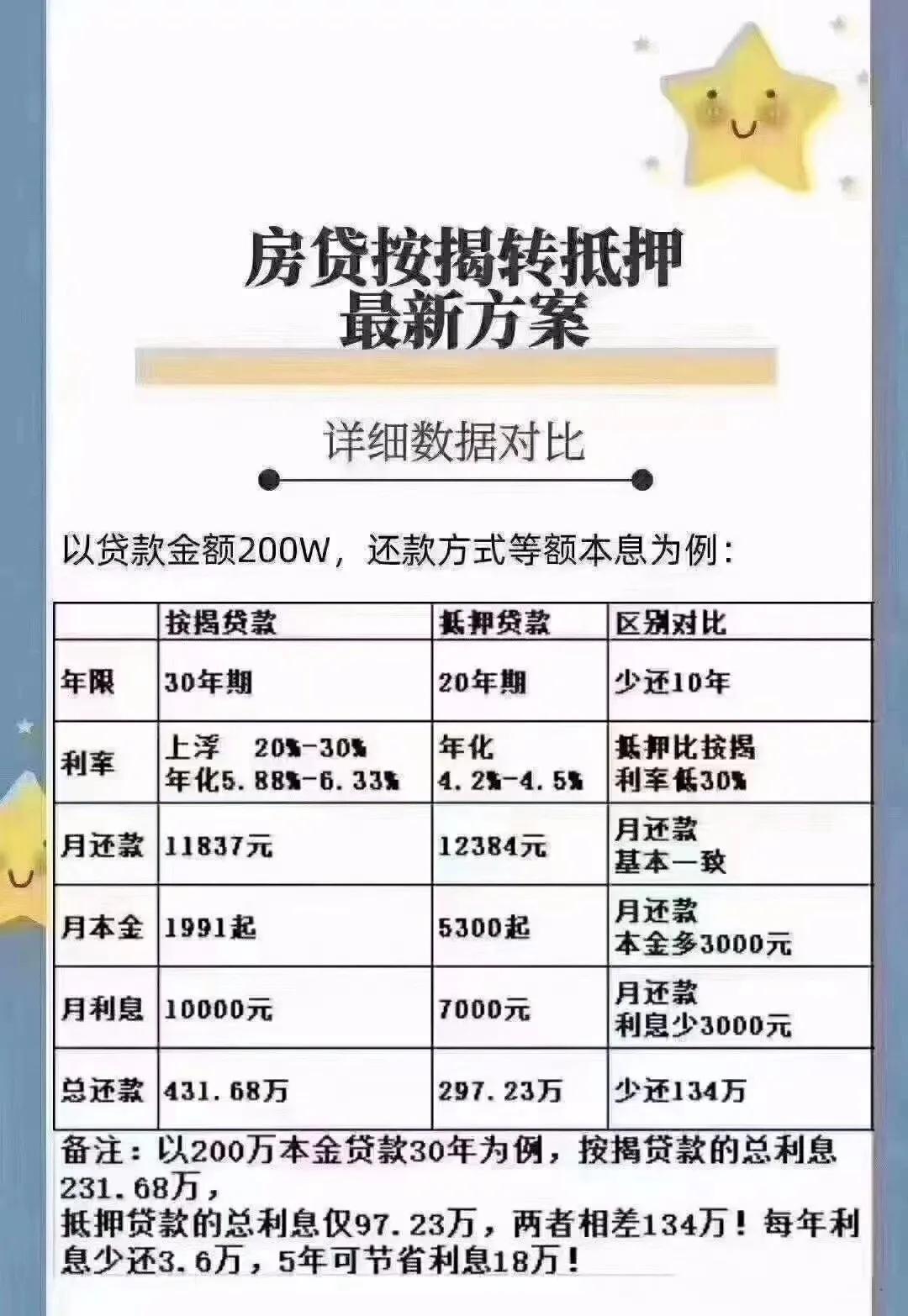

1、因为抵押贷*款贷**年限最高20年,虽然说整体的还款总额减少了,但是每个月还的金额会稍微高一些。

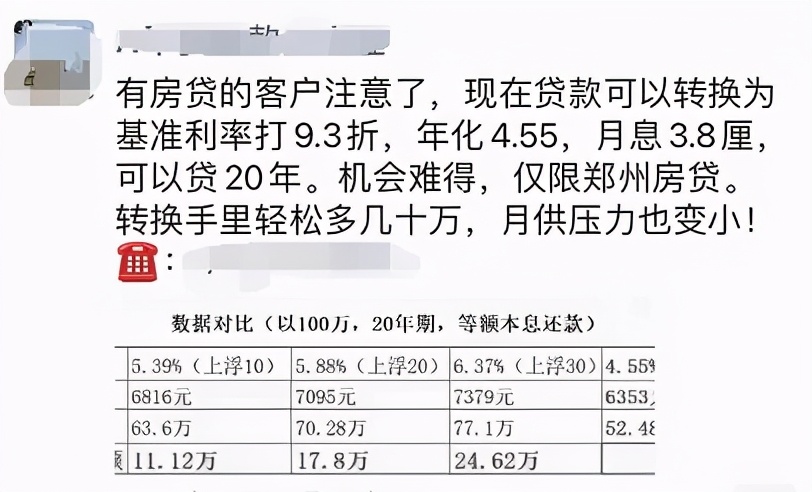

以100万*款贷**为例,按揭*款贷**上浮20%为5.88%,*款贷**30年,每月还5918元。

如果转换为抵押贷,利率4.55%,*款贷**20年,每月需还6353元,多还了400多元。

2、抵押贷在实际操作中较复杂,需要包装,并且办理过程中受到政策的影响也会比较大。

比如A银行的抵押产品要求突然变了,用户的房产无法进行立即抵押,例如可能需要等房本满3个月(新房本不能做)。

3、万一政策变动需要提前还款,需要有充足的资金应对。

4、这是一个不可逆的过程,想要转抵押贷的操作流程是提前结清房贷,再拿房产做抵押。

如果找过桥资金把房贷结清了,后面申请抵押贷被拒,那么想要再继续按原有的方式进行还款是不行的。

综合来看,想转抵押贷不仅要有充足的资金用以应对突发状况,还要承担政策监管的风险,如果不是真正用于实体经营,恐怕会面临银行回收*款贷**的风险。

所以,在使用前充分评估金融政策很重要。

04.

即便使用抵押贷困难重重,充满危机,相信依然会有人能转换成功,毕竟利率这么低的优质*款贷**真的太诱人。

那么郑州楼市会因此而受到影响吗?会让房价来一波小高潮吗?

个人认为并不会,自从2017年楼市调控以来,郑州房价始终处于稳定的状态,主要有以下几个方面的体现:

第一:郑州的政策面没有变化,和买房息息相关的,像限购、首套二套比例没有改变,甚至近3年没有出现任何宽松迹象。

前段时间有传言说郑州要放松调控,结果马上就被官方辟谣了,可见郑州对楼市管控是多么的严厉。

第二:利率平稳,LPR已经半年没有变化了,也没有大幅度下调,这不会像15-16年6次降息下跌1.5%的利率那样对购房人的月供和购房预期产生较大影响。

第三:郑州房贷利率始终处于一个较高的水平,一定程度上抑制了市场热度。

第四:用“面粉”来稳定“面包”,一方面控制热门地区地块的供应,增加非热门区域地块供应量;另一方面不好开发商拿地更谨慎,低价拿地成常事。

05.

最后,除了转抵押贷,还有不少粉丝咨询商业 带 转公积金贷的方式,下面给大家汇总一下商转公的问题解答。

Q1、哪些人可以办理商业*款贷**转公积金*款贷**?

答:职工满足住房公积金*款贷**政策,商业*款贷**房屋已取得不动产权证,同时商业*款贷**银行允许提前结清商业*款贷**的,可以申请转成公积金*款贷**。

Q2、办理商转公*款贷**有哪几种方式?

答:目前只有一种方式,职工携带不动产权证、原借款合同等相关资料,向省直资金中心申请商转公*款贷**,经审批通过后,职工可以到房管局办理解除抵押,携带解押后的不动产权证到省直资金中心签订借款合同重新办理抵押,落实抵押手续后发放*款贷**。

Q3、商贷提前还款需要交纳罚金吗?

答:商业*款贷**提前还款是否收取滞纳金是商业*款贷**银行决定。

Q4、夫妻双方名下各有一套房贷,都可以转成公积金*款贷**吗?

答:夫妻双方名下的两笔*款贷**不能同时转成公积金*款贷**,因为按照政策规定夫妻双方只能同时申请一笔公积金*款贷**。

Q5、什么条件下,夫妻双方才能申请最高*款贷**额度为80万元?

答:夫妻双方均在省直资金中心正常足额连续缴存6个月以上,购买家庭首套住房,所购房在郑州市区内,最高*款贷**金额为80万。

Q6、商转公*款贷**的额度是否与住房公积金*款贷**额度一致?

答:商转公*款贷**的额度与其他住房公积金*款贷**额度政策一致,同时不能超过商业*款贷**剩余本金。

Q7、听别人说,商转公的时候还要看你公积金账户的余额?这是怎么回事?

答:购买家庭首套房的商业*款贷**转公积金*款贷**,*款贷**额度与职工公积金帐户余额没有关系。

购买家庭二套房的商业*款贷**转公积金*款贷**,最高*款贷**额度与职工公积金账户余额、缴存年限有关,最高*款贷**额度是公积金缴存年限加上基数15乘缴存账户余额计算得出。