近日周黑鸭(股份代码:1458 .HK)发布2020年财报,去年周黑鸭实现全年营收21.82亿元,同比减少31.5%;净利1.51亿元,同比下降62.9%。

其中2020年上半年周黑鸭亏损超4000万元,而据过往财报披露, 自2018年以来,周黑鸭已经连续三年出现营收、净利下滑。 并且负债方面,截至去年底,周黑鸭的银行借款总额为4.01亿元,全部将于一年内到期,集团资产负债比率由2019年底的22.6%增加至2020年底的40.7%。

与之对比的是另一则新闻。

就在3月,周黑鸭认缴出资共青城新鼎华麒贰号股权投资合伙企业(有限合伙),持有10%的股份。后者是新鼎资本旗下基金,这家PE曾投出了寒武纪、小鹏汽车等明星企业,而周黑鸭正是其LP之一。

这并非周黑鸭首次投资创投基金。

2018年3月,周黑鸭携手公司最大机构投资方——天图投资,创立了规模30亿元的新零售基金,其中周黑鸭出资5个亿。此外,周黑鸭还是青岛春珈五号股权投资基金企业(有限合伙)的股东,持股比例4.16%。

搞投资不是问题,尤其在主业危机之下,周黑鸭这把“摸鱼”还显得很值。毕竟这“鱼”能摸出好名声,比如“为创业公司在人民币募资寒冬下带来一抹暖意”之类。

但更多还是忧心,周黑鸭接下去的路会怎么走?毕竟从2019年加盟,到去年线上、线下渠道用心地布局,它手里能打的牌不多了。

与其说做LP是周黑鸭在摸鱼,倒不如说它是有意想摸新的牌。

· 门店在增,营收在垮 ·

要说周黑鸭2020年过得好不好,官宣卖惨不一定真,门店增长倒是真的。

3月9日,周黑鸭曾公告2020年营收预期时曾提到,新冠病毒疫情是净利润下滑的主要原因。疫情导致消费者出行受限,对周黑鸭营运产生了重大影响,尤其是湖北地区及交通纽枢的营运受影响最为严重。

疫情爆发后,周黑鸭全国共有约1000间门店暂时停业,华中工厂生产活动也暂停了49 天。

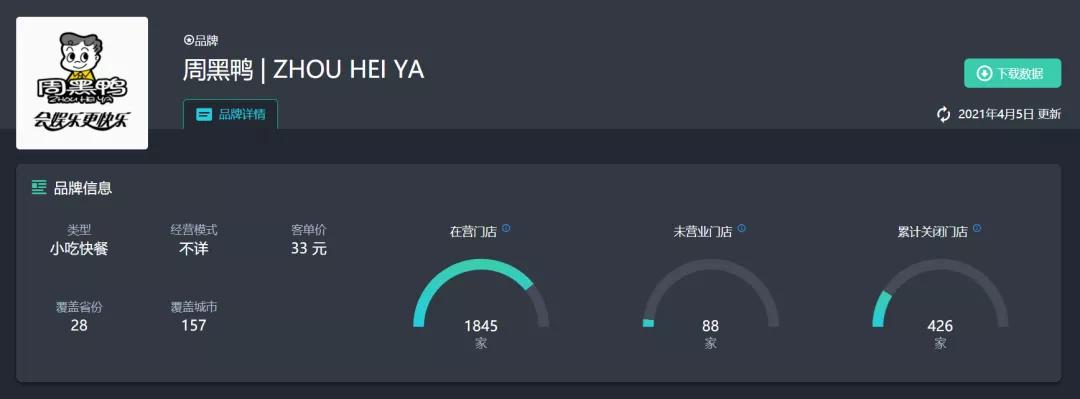

而从极海品牌监测平台上的数据来看,2020年周黑鸭的“加盟事业”还是如火如荼的。

数据来源于极海品牌监测平台(https://stores.geohey.com/)

截至 4月5日,周黑鸭在全国28省份(含直辖市)的157座城市在营门店1845家,未营业门店88家,超过30天未营业视为闭店426家。

周黑鸭2020年1月1日至今门店增长趋势

且从它去年年初至今的门店增长趋势来看, 周黑鸭自2020年4月26日复工以来,全年门店增长了546家。

曾有数据显示,2014年-2018年,绝味保持500-1200家/年的门店扩张速度,煌上煌每年扩张200-400家门店,而周黑鸭每年仅扩张100-200家,在2019年仅扩张13家。

要知道2019年年中,周黑鸭首次在财报中提出将放开特许经营模式;当年11月,周黑鸭在武汉总部举行特许经营签约仪式,正式启动特许经营。

但为什么只扩张了13家,那是因为当时,“特许经营”门槛较高,比如要求加盟商拥有高于500万元初始资金外,对加盟商拥有的公共资源、社会资源也有要求。

到了2020年6月,周黑鸭的特许经营进一步升级,放开单店特许经营,对加盟商的要求相应降低,比如自有资金从500万元降为30万元。

因此我们也能从门店趋势图上看到,周黑鸭进入2020年6月后门店的高效扩张。

除此以外,周黑鸭去年2月至3月期间,也在积极开展社区营销新模式配合外卖平台发力。

3月13日,周黑鸭启动渠道经销商招募计划,比如进驻盒马、today、沃尔玛、Eleven7等多个商超便利店,以锁鲜装售卖为主。这是继开放特许经营后的又一重大举措。

这些“牌”都是希望为2020年的营收增长带来动力,但是事与愿违,去年周黑鸭还是亏得一塌糊涂。 看来特许经营+渠道扩展没能给它带来转运。

· 生产中心少,成为最大掣肘 ·

时间拨回到2016年,2016年周黑鸭正式在港交所挂牌上市。

上市当天,周黑鸭股价大涨13.44%,市值达到154.7亿港元。相比之下2017年3月间在上交所IPO的绝味食品,上市首日市值仅为95亿元人民币,远不及周黑鸭。

那时的周黑鸭是当之无愧的“鸭王”。但仅在三年后,形势便发生了逆转,周黑鸭股价不振,市值甚至低于上市首日,反倒是绝味一路上涨,时至今日成为热门消费股之一。

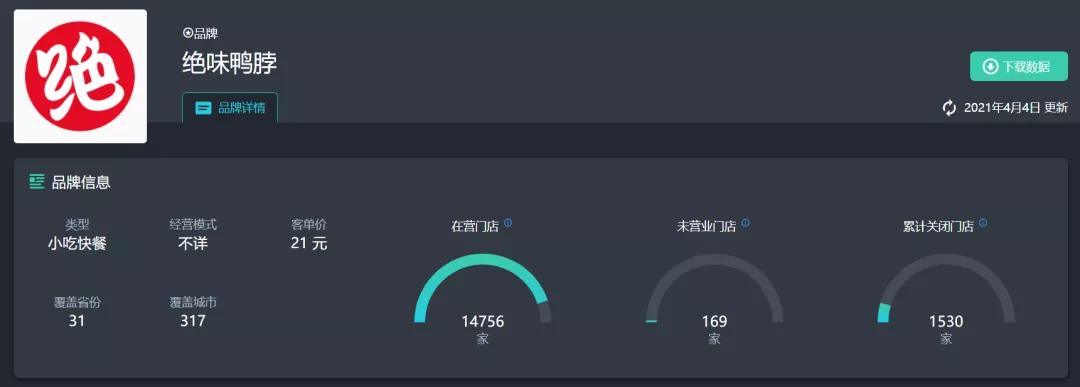

数据来源于极海品牌监测平台(https://stores.geohey.com/)

截至4月4日,极海品牌监测到绝味鸭脖已经在全国31个省份(含直辖市)的317座城市拥有在营门店14756家,未营业门店169家。

绝味鸭脖的加盟底气来源于它在全国拥有28个生产基地,而今年年初,江苏周黑鸭工业园在南通投产,周黑鸭除湖北、河北、广东以外的第四大生产中心才正式落地。

此前周黑鸭曾有全国五大区工厂的布局设想,因此一度与19位发展式特许合作伙伴签约,覆盖全国51个城市和地区,但仍与其当前的工厂布局很难匹配。

更远的工厂意味着更高的成本、更低的利润, 现在的产能是否满足特许经营的初步发展仍是问题,更不谈是否可支撑加盟模式的长远发展。

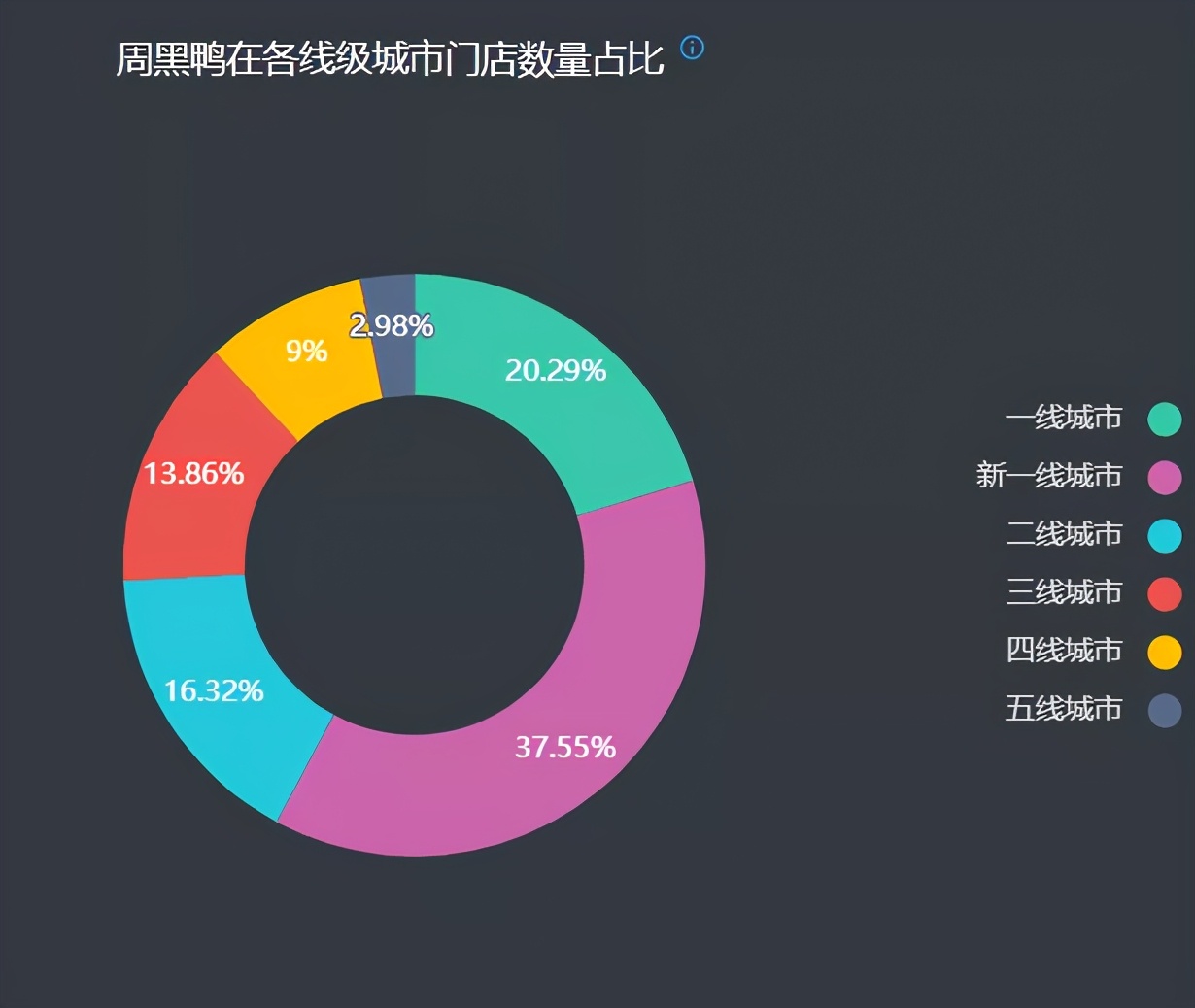

周黑鸭各线级城市门店数占比

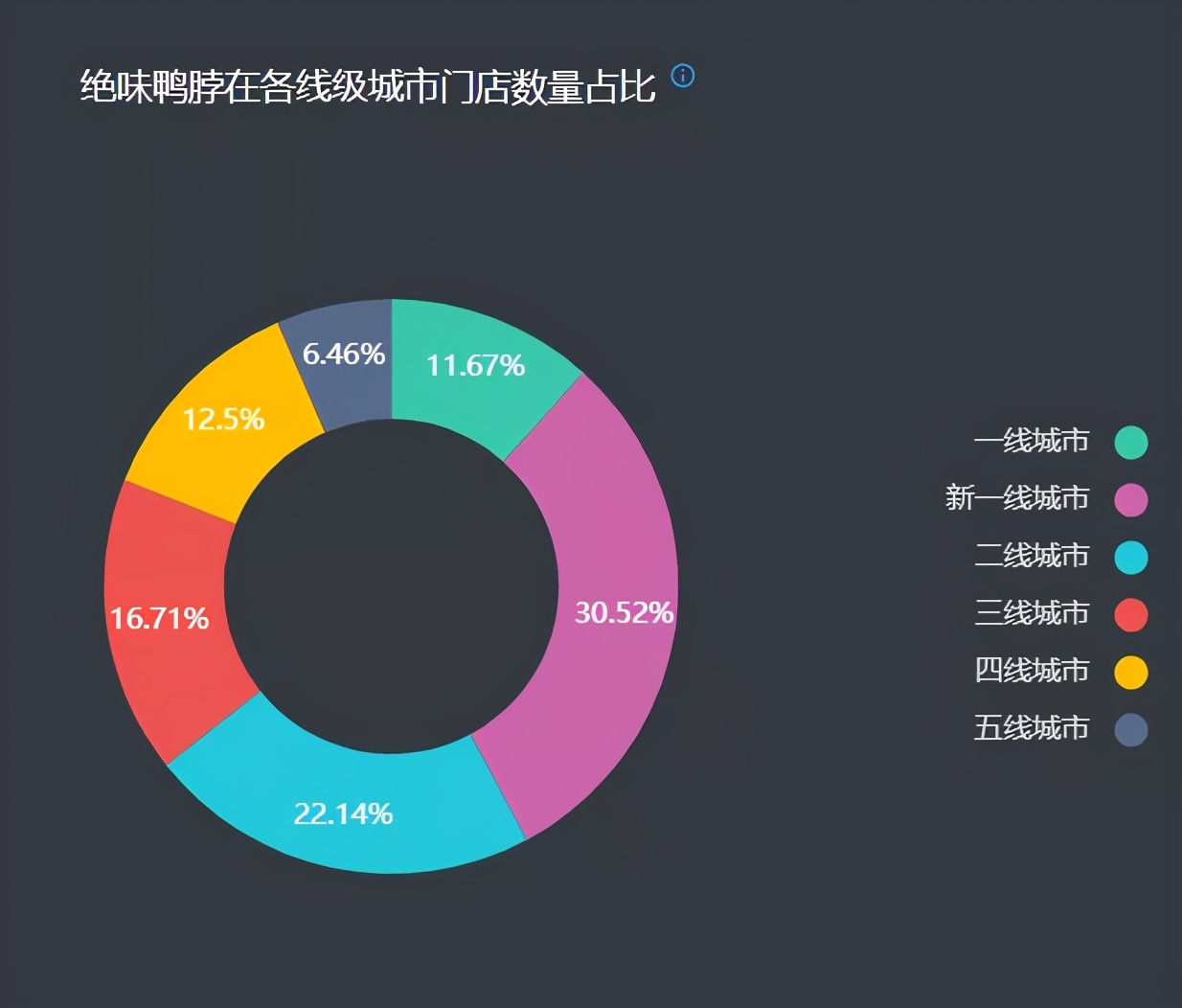

绝味各线级城市门店数占比

不难从周黑鸭和绝味各线级门店数量占比的比对中,发现绝味对下沉市场的把控力比周黑鸭更强,尤其是对三、四、五线的覆盖面。

当前周黑鸭给单店特许经营的定位的是“加密现有市场”,而周黑鸭的现有最大的市场在新一线城市,占比达到37.55%。

如果将其视为高势能门店,当市场趋于饱和,想要提高店效只能向低势能门店扩张。但周黑鸭的工厂较少,随着门店数量增加以及更广区域的拓展,产能矛盾将更加凸显。

· 时机过了,再谋新路 ·

搞加盟一年多,门店涨了还是没法力揽狂澜,况且生产中心也跟不上,未来扩张势必拉胯。

周黑鸭的尴尬追溯起来,就是两个字,晚了!巧的是这个“晚”也跟它现在摸鱼举动,息息相关。

这得从它的创始人说起,周黑鸭的资本版图背后,是一对夫妇的逆袭史。

1994年,19岁的周富裕跟着姐姐从重庆来到了武汉,在菜市场里的酱鸭摊做起了小工。1997年,他在武汉一家集贸市场开出了自己的第一家卤菜店“周记怪味鸭”。

2002年,“周记怪味鸭”升级成了“富裕怪味鸭”,周富裕喊来了亲戚朋友来做加盟,小赚了一笔。但加盟模式的隐患浮现了:质量难保障,亲戚间的管理也费心力,品牌风评一落千丈。

为了挽回局面,2006年,周富裕先是高价回购所有的加盟店,随后又引入职业经理人,将不符合工作岗位需求的亲戚劝退。至此,周黑鸭完成了由家庭小作坊向现代化企业的转变,迈入正轨。

2008年,周黑鸭店面增加到了50家,销售额也突破了一亿。2010年起,周黑鸭开始引入各路资本,两年之内获得来自天图投资、IDG资本累计2亿美元的融资,并于2016年正式在港交所挂牌上市。

上市当天,持股周黑鸭63.47%的周富裕、唐建芳夫妇身家飙升至74亿元。

一朝被蛇咬,十年怕井绳,2019年以前,周黑鸭都只做直营店,毕竟周氏夫妇又手持公司60%以上的股权,拥有绝对的话语权。

反观绝味鸭脖,创始人戴文军市场营销出身,他信奉快速做大规模的打法,于是自上市融资后,绝味门店数量开始快速增长,年营收增速均达到13%以上。而戴文军选择的是利用外部投资公司间接持股的办法,巧妙地转移了注意力。

因此,此时此刻做LP,与其说是周黑鸭的副业,不如说它在另谋出路。

· 摸张好牌,很重要 ·

不止是周黑鸭,绝味食品也在做LP,它投资的创投机构更偏向于消费。

2014年9月,绝味成立了网聚资本,后者投资了和府捞面、颜家辣酱鸭等食品品牌。

同时,绝味食品还成为了番茄资本、伍壹柒基金、绝了基金的LP 。其中,番茄资本投出了巴奴毛肚火锅、阿甘锅盔等知名餐饮品牌;伍壹柒基金则是幺麻子、雪麦龙食品的投资方。

而绝了基金成立于2017年6月,是绝味食品、饿了么联合发起的投资基金,专注于食品连锁及餐饮行业的投资。

做LP带来的收益,远比主业的想象空间更大。

2007年,海澜集团成立了江阴海澜投资管理有限公司,主要关注银行、证券等金融企业,资源型企业,新能源、环保、节能型企业,行业龙头企业等。此外,海澜之家还在2017年成功入股东吴基金,成为东吴基金的二当家 。

另一家上市公司七匹狼,旗下有七匹狼创投、七匹狼节能环保和启诚资本三个自有平台,投资列表里包括了万里石、银联商务、宁德时代、欢乐传媒等 40 余家公司。此外,七匹狼还是深创投、基石资本、曦域资本、峰瑞资本、岳佑投资、红桥创投等机构的LP。

但说到主业,极海曾在 谁是中国最潮的男装品牌? 中列举过二者的门店数量,海澜之家全国门店4797家,而七匹狼全国门店仅1946家, 显然搞创投比经营门店更吸引它们。

想来周黑鸭也希望摸张“好牌”,把眼前的难给攻克,毕竟时机很重要,错过了领跑加盟的契机,那从现在起,做个慧眼识珠的好LP吧!