一、企业销售:5月市场未能延续修复态势,销售动能放缓

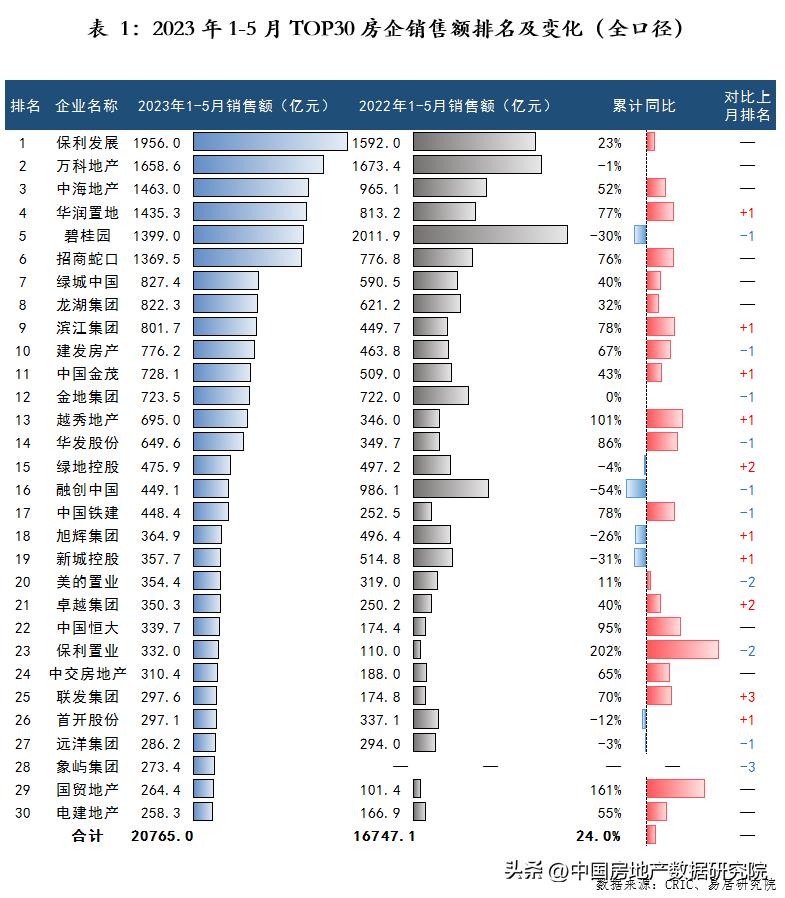

2023年5月,TOP30房企1-5月全口径销售额总体实现20765亿元,较去年同期增长24.0%。大规模房企尤其是央国企仍体现出竞争优势,稳居头部,房企排名较4月整体变化不大。具体来看,保利发展已经连续第6个月年初累计销售额排名第一,1-5月实现1956亿元。其次为万科地产、中海地产、华润置地和碧桂园,1-5月分别实现累计销售金额1658.6、1463.0、1435.3、1399.0亿元。此外,本月有21家房企实现销售额年初累计同比正增长。其中,增幅最大的3家房企为保利置业、国贸地产和越秀地产,分别增长202%、161%和101%。

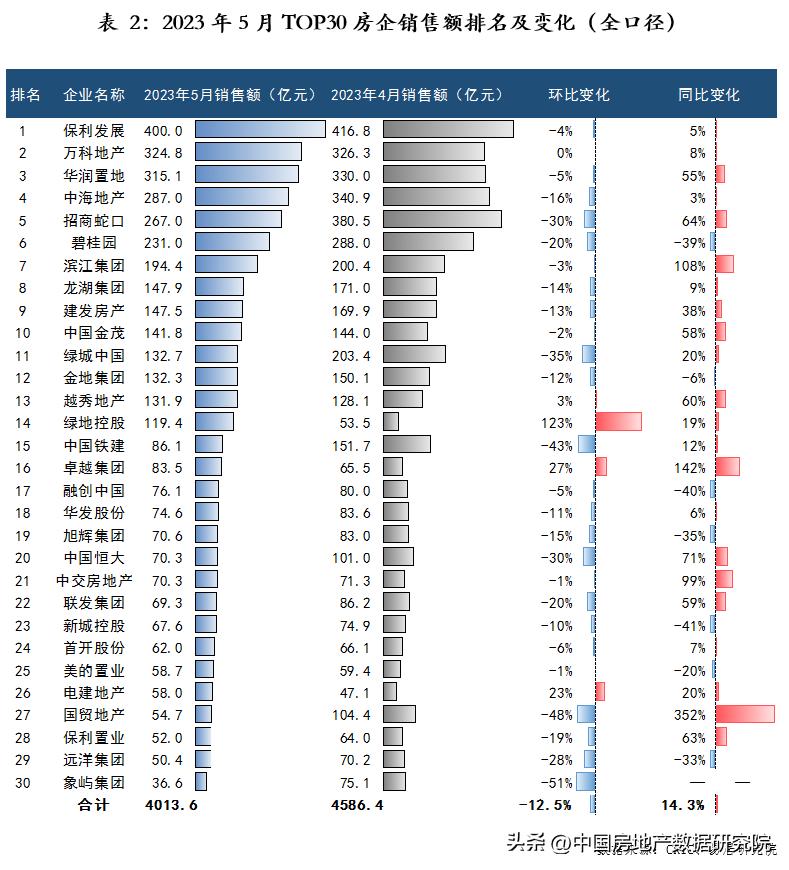

2023年5月, TOP30房企总体单月销售规模小幅边际回落,合计实现4013.6亿元,环比减少12.5% ;其中,仅4家房企单月销售额环比增长,其余26家房企单月销售额环比均出现了不同程度的下滑。但受去年低基数影响,5月TOP30房企整体单月销售额同比仍小幅增加14.3%。具体来看,TOP30房企中保利发展、万科地产和华润置地5月销售额保持领先,业绩分别为 400、324.8和315.1亿元。单月环比增幅最大的3家房企分别为绿地控股(+123%)、卓越集团(+27%)和电建地产(+23%);同比增幅最大的3家房企则分别为国贸地产(+352%)、卓越集团(+142%)和滨江集团(+108%)。

但需要注意的是,TOP30房企1-5月累计销售额保持同比增长主要是因为一季度表现较好。从4-5月的销售数据看,市场未能延续一季度的修复态势,销售动能持续放缓。预计6月单月销售环比大概率延续回落趋势,不过由于受去年低基数的影响,同比或维持改善态势。此外,由于去年二季度开始多地疫情反复(如上海等城市),在封控等非市场因素作用下房企2022年的拿地规划受到了严重影响,可能导致土地储备量较往年出现异常波动。因此 去年主力布局地区受疫情影响较大的企业可能会在接下来的几个月内供应承压,并进一步导致房企销售分化。

二、企业投资:5月土地招拍挂热度有所提升,市场加速分化

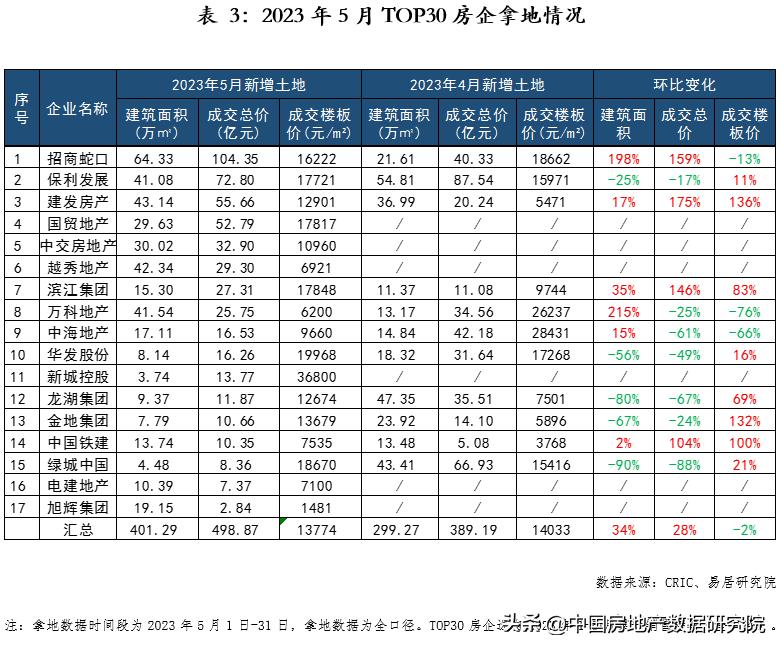

5月TOP30房企*共中**有17家房企拿下合计39幅涉宅用地,包括纯住宅30幅、商住8幅和综合用地1幅,招拍挂热度较上月有所提升。从各指标来看,5月TOP30房企总体投资建面为401.29万平方米,环比增长约34%;成交总价为498.87亿元,环比增长28%;而5月平均成交楼板价为13774元/平方米,较上月小幅下跌2%,主要原因是拿地结构上一线城市比重大幅下滑,二线和三四线城市比重大幅增加。

5月参与拿地的房企中,央国企拿地规模比重进一步提升,且头部央国企表现尤为强势。 5月土地成交金额排名前三的房企依次是招商蛇口、保利发展和建发房产,分别成交104.35亿元、72.8亿元和55.66亿元,环比分别变动+159%、-17%和+175%。其中,招商蛇口本月在武汉、厦门、西安、长沙、合肥5城竞得共计5幅涉宅地,保利发展则在中山、南京、昆山、苏州、佛山、福州6城竞得共计6幅涉宅地,全国化布局进一步深入。建发房产维持了上月的拿地强度,本月共竞得6幅涉宅地,成交总价合计55.66亿元,环比增长175%。

5月民营房企整体的参拍积极性和拿地规模均相对较低, 仅龙湖集团、滨江集团、绿城中国和旭辉集团4家房企合计拿地6幅。 其中,滨江集团今年以来已累计拿地9幅,是民营房企中绝对的拿地主力;旭辉集团是今年首次参与拿地,5月于太原以底价成功竞得1幅商住用地。

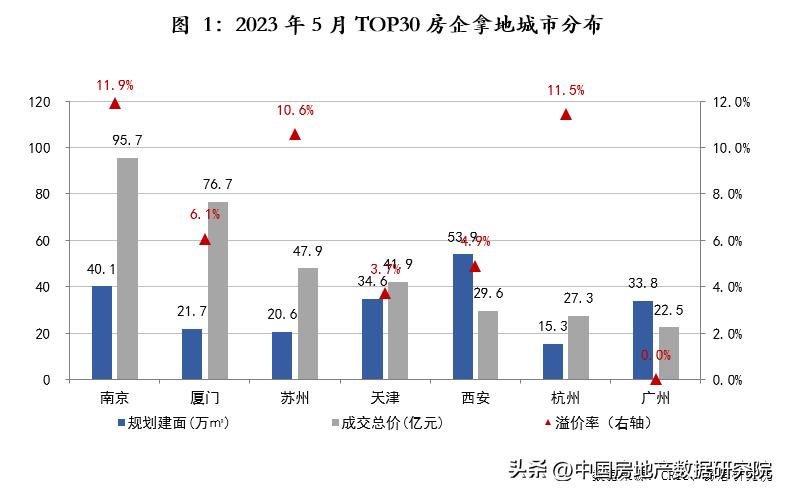

分城市来看,5月TOP30房企在21个城市成功竞得地块。成交总价最高的5个城市依次为南京、厦门、苏州、天津和西安,分别成交了95.7亿元、76.7亿元、47.9亿元、41.9亿元和29.6亿元。一线城市中,广州本月迎来了一波土地供应小高峰,但TOP30房企中只有越秀地产在广州以底价竞得1幅商住地块。5月TOP30房企竞拍部分热门二线城市的积极性显著提升,原因是南京、合肥、苏州、成都等城市供地质量较佳。这在一定程度上拉高了二线城市整体的溢价率,如5月合肥的溢价率高达14.7%,成都则为14.5%,较今年一季度明显上升。杭州从今年开始一直被绿城中国和滨江集团两大民营房企包场,5月滨江集团再度竞得2幅杭州地区的住宅用地,平均溢价率为11.5%。厦门国贸和建发房产继续深耕福建本土,其中厦门国贸5月积极参与厦门土拍,成功竞得岛内热门商住地块;建发房产则主要在莆田、石狮等福建省内三四线城市拿地。

但需要注意的是,市场分化仍然存在,5月广州、武汉、长沙、重庆等城市依旧以底价成交为主。4-5月的房企销售数据显示,随着前期积累的需求释放完毕,市场修复进程已开始放缓,后续供需两端均存在压力。在这种情况下,房企拿地积极性也会受到一定程度的影响,我们认为 TOP30房企在未来三个月里总体投资规模可能会有所下降。

三、企业融资:5月房企境内债发行量腰斩,融资基本面恶化

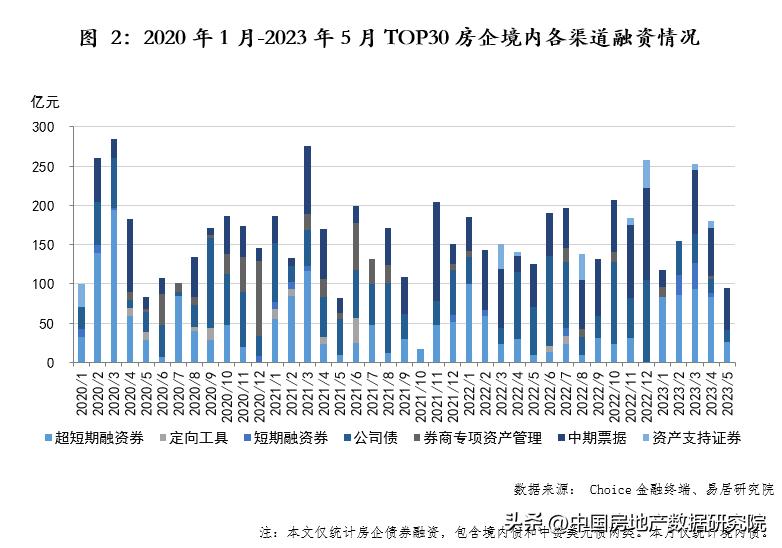

2023年5月,TOP30房企债券发行总量惨遭腰斩,发行规模基本接近2020年以来的历史最低值。根据易居研究院统计,5月TOP30房企境内债发行约95亿元,环比大幅下降47.2%,同比下降24.0%。从结构上看,融资渠道涉及了超短期融资券、公司债、中期票据三类,发行规模分别为26亿元、15亿元和54亿元。其中,本月超短期融资券发行量明显收缩,环比大降68.6%。

继3月份TOP30房企债券融资小高峰后, 4-5月房企融资基本面持续恶化,可能的原因是近2个月里上市房企陆续披露了2022年度财报 ,而TOP30房企去年整体的经营业绩低于市场预期,且大多数房企分红大幅缩水甚至零分红,极大地影响了市场情绪。在“第二支箭”延期扩容后,部分优质房企成功通过中债增发债,融资情况有所好转,但还有很多房企仍处于困境中。5月19日央行在《中国金融稳定报告(2022)》中提到,要优化金融债券发行管理框架,加强信息披露要求和中介机构监管,持续落实违约处置机制建设各项成果,稳步推动债券市场更高水平的对外开放。后续融资政策支持力度仍存在继续加大的可能性。

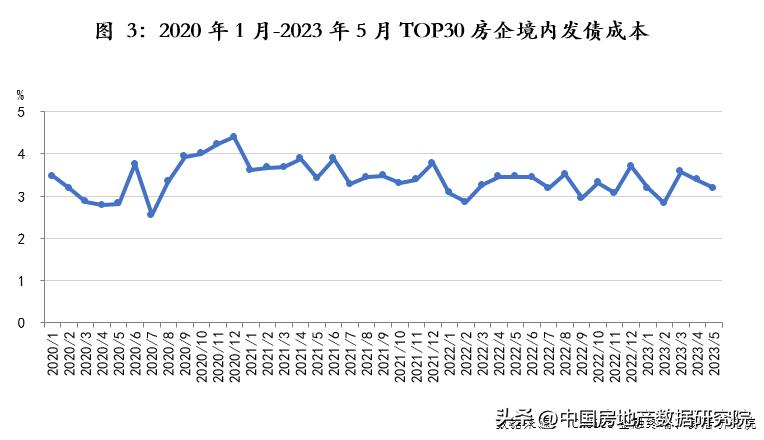

2023年5月TOP30房企境内发债成本为3.18%,环比下降5.9%,同比下降7.8%。由于本月利率较上月有所下滑,因此房企发债融资成本有所降低。从2020年1月至今的长时间段来看,TOP30房企境内发债成本小幅波动,保持在3.4%左右的水平。5月TOP30房企境内发债成本略低于历史均值。

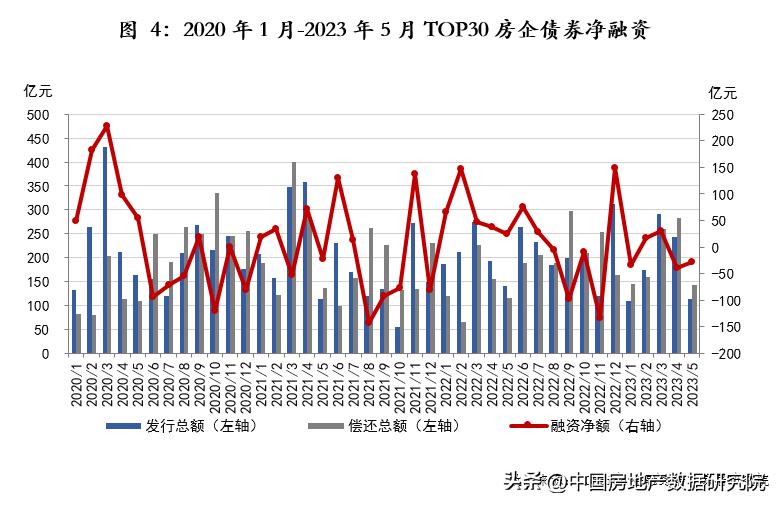

5月TOP30房企境内外发债规模合计114亿元,环比减少53.3%,同比减少18.6%;债券偿还规模合计142.8亿元,环比减少49.8%,同比增加22.6%。净融资额为-28.5亿元。目前行业主要央国企的信用风险或已基本见底,但主要民营房企融资仍不通畅,保交付任务尚未完成,且个别房企仍深陷泥潭,流动性紧张。而接下来的 6-8月是房企债务到期小高峰,TOP30房企面临的偿债压力依然存在。

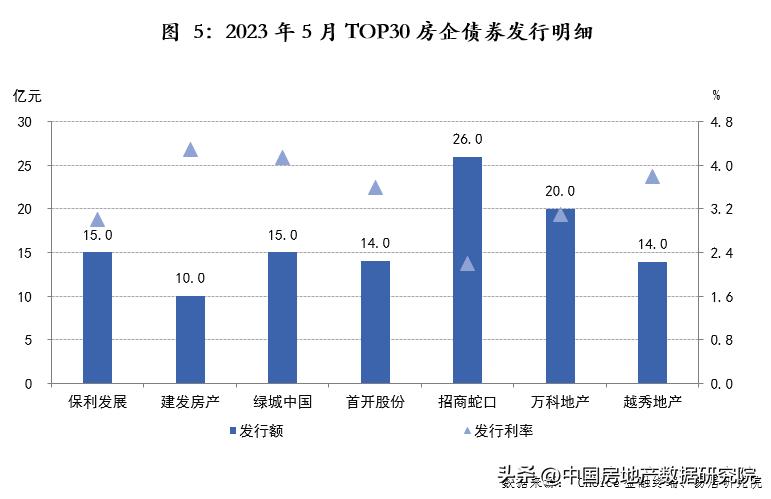

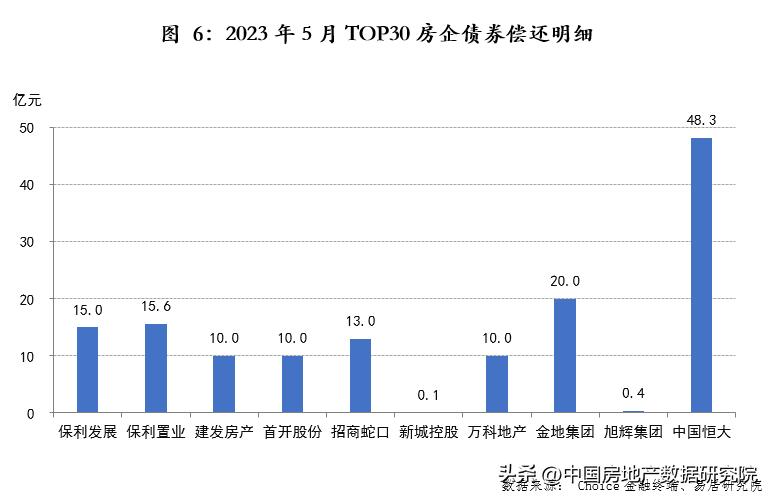

具体来看,5月TOP30中有8家房企参与了新债发行。发债规模最大的企业为招商蛇口,发行额为26亿元。发行利率最高的房企为建发房产,利率为4.3%。债务方面, 5月TOP30房企*共中**有10家房企债务到期,其中中国恒大的单月到期债务规模最大,为48.3亿元。

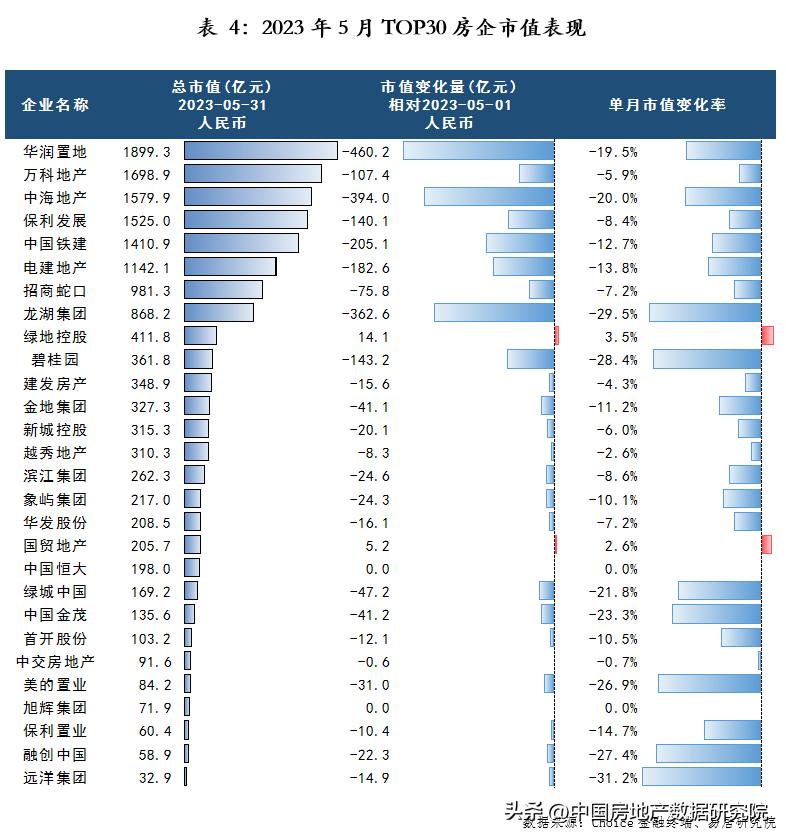

四、市值表现:受市场下行影响,5月TOP30房企市值大幅缩水

5月末,TOP30房企整体市值为15080.5亿元,较月初大幅缩水2381.5亿元,环比下降13.6%。5月TOP30房企中仅2家房企市值略有增加,26家房企市值出现了不同程度的下滑,另外2家房企(中国恒大、美的置业)因停牌等原因市值无变化。具体来看,华润置地、万科地产和中海地产月末总市值继续占据TOP30前3名,分别为1899.3亿元、1698.9亿元和1579.9亿元,但市值也相对蒸发严重,如华润置地单月减少了约460.2亿元市值,中海地产则减少了约394亿元市值。从月内市值变化幅度来看,市值环比增加的企业为绿地控股和国贸地产,月末较月初分别小幅增加了3.5%和2.6%。本月市值降幅最大的企业为远洋集团,月末较月初下降了31.2%。

从基本面来看,由于4-5月房企销售持续走弱,市场悲观预期基本达成一致,机构投资者持仓房地产板块的比重持续下降,基本已接近2015年以来的历史最低值。要扭转市场预期,需要更大力度的政策支持以及市场长时间的消化。若接下来几个月里销售持续走弱,TOP30房企市值短期内将面临艰难的挑战。因此房地产企业当务之急是优化资产负债结构和修复信用,确保现金流稳定,以在需求回暖之时抢占先机。

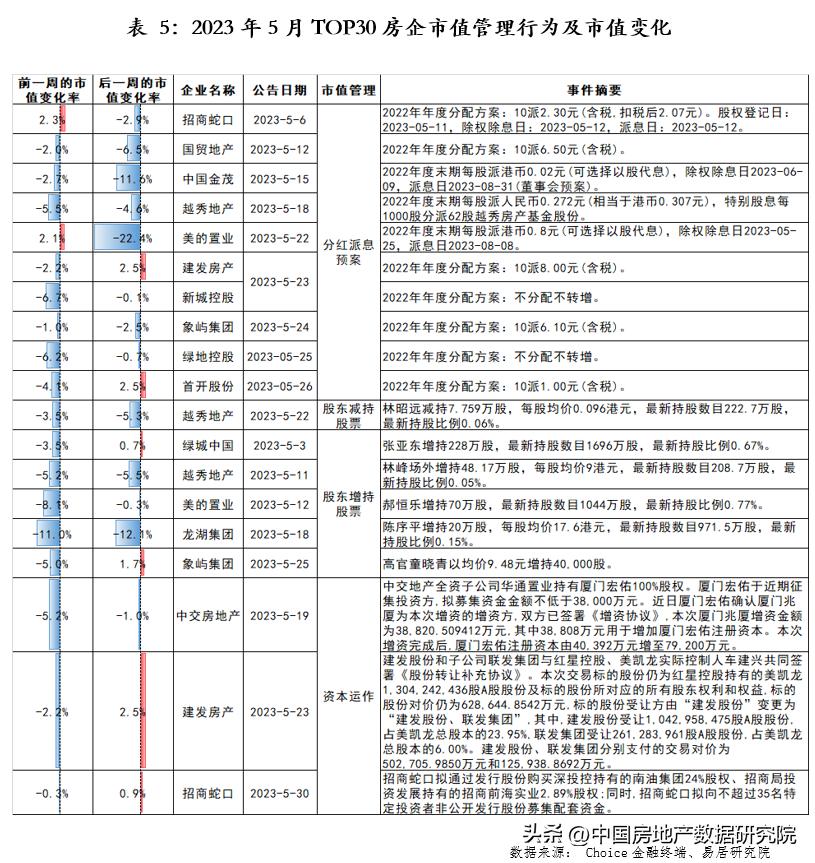

2023年5月,共10家房企公布了2022年度的分红派息预案。此外,还有6家房企通过股东增减持股票、3家房企通过收购并购和股权转让变更等资本运作进行市值管理。

(1)分红派息预案:本月建发房产和首开股份在公布2022年度分红派息预案后市值迎来上涨。其中,建发房产的分配方案为10派8.00元(含税),首开股份的分配方案为10派1.00元(含税),一周后二者的市值涨幅均为2.5%。美的置业和中国金茂在公布分红派息预案一周后市值缩水22.4%和11.6%。

(2)股东增持股票:5月3日,绿城中国董事长张亚东增持228万股股票,最新持股数目增至1696万股,最新持股比例0.67%。5月11日,越秀地产股东林峰通过场外增持48.17万股,最新持股数目208.7万股,最新持股比例0.05%。绿城中国和越秀地产在公布股东增持股票事件后市值分别变动了0.7%和-5.5%。此外,5月12日、18日和25日美的置业、龙湖集团、象屿集团股东也分别增持了股票,一周后三家房企市值分别变动了-0.3%、-12.1%和1.7%。

(3)股东减持股票:5月22日,越秀地产股东林昭远减持7.759万股,一周后越秀地产市值下降5.3%。

(4)资本运作:5月19日,中交房地产全资子公司华通置业100%持有的厦门宏佑拟募集不低于38,000万元的资金,近日厦门宏佑已确认厦门兆厦为增资方。5月23日,建发股份和子公司联发集团与红星控股、美凯龙实际控制人车建兴共同完成签署《股份转让补充协议》。5月30日,招商蛇口拟通过发行股份购买深投控持有的南油集团24%股权、招商局投资发展持有的招商前海实业2.89%股权;同时,招商蛇口拟向不超过35名特定投资者非公开发行股份募集配套资金。中交房地产、建发房产和招商蛇口在公布资本运作事件后市值分别变动了-1.0%、2.5%和0.9%。

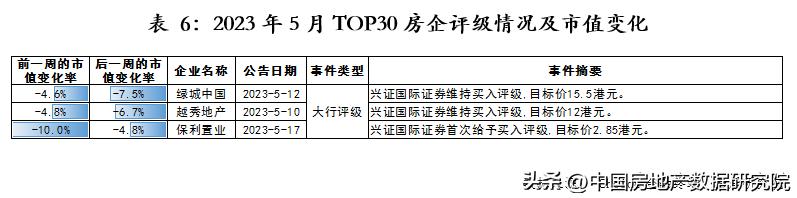

5月15日,国际评级机构穆迪在最新发布的一则报告将中国房地产行业展望从负面调为稳定。报告指出,继2022年房地产销售额下降28%之后,中国房地产市场的全国合同销售额将在未来的12个月内趋于稳定。此外,随着政府采取的措施扩大,将进一步改善融资渠道。从本月TOP30房企的评级情况来看,兴证国际证券维持了绿城中国和越秀地产的买入评级,目标价分别为15.5港元和12港元。此外,兴证国际证券首次给予保利置业买入评级,目标价2.85港元。