阅读文章前辛苦您点下“关注”,方便讨论和分享,为了回馈您的支持,我将每日更新优质内容

文 |翟律法谈

编辑 |翟律法谈

前言

商业银行互联网*款贷**作为新型 金融模式 ,便利了消费者,也便利了中小微企业的融资需要,这种简便的非接触*款贷**方式,同时也被实施网络诈骗的*子骗**盯上了。

*子骗**利用商业银行互联网*款贷**的 非接触性 的特点,骗取账上没有现金的储户基本信息,利用该骗得信息获取互联网*款贷**后,将获取的*款贷**从储户账户上转走,该行为是 银行互联网*款贷** 被 假冒储户诈骗 了,还是储户被诈骗实施*款贷**后被诈骗?

从刑事角度分析,应该是涉及到 诈骗*款贷**罪与一般诈骗罪 的罪名区别,对此本文不做讨论,本文主要讨论的是,从 合同缔约 角度出发,这类*款贷**合同对储户有无约束力?

本文希望通过对互联网*款贷**被网络诈骗的合同缔约责任分析,有利于 民事司法实务 对互联网*款贷**的风险分担做出有效判断。

张某不慎遭遇诈骗

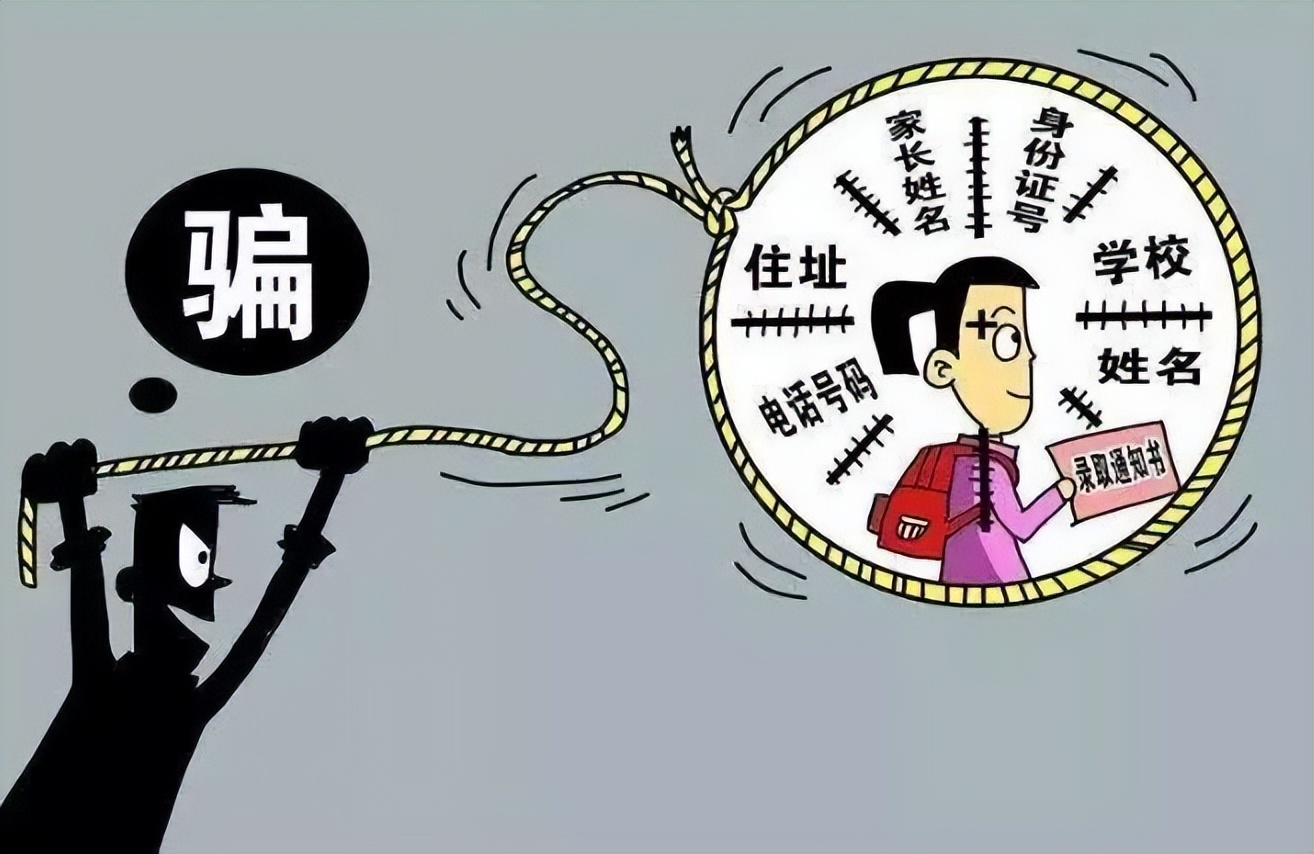

2021年8月13日,因遭投诉涉嫌 电信诈骗 ,湖南张某使用的尾数3344手机主卡被南京警方封号,张某发现后立即使用副卡尾数3244手机向湖南当地报警,并同时向南京警方提起书面申诉。

自2021年9月13日下午4点29分开始,张某收到自称“南京警方李某”的电话,并在连续通话1.5小时中,按对方要求*载下**了对方要求的APP,在该APP上填写了自己在湖南某银行开设的银行储蓄卡号及相关信息,同时上传了本人 半身照片 等全部个人信息。

当地警方决定立案侦查,并发出立案决定书,侦查中查封了 *子骗**收款账户 上的10万元,侦查发现:

(一)张某账户上的20万元现金是通话时,虚假的“南京警方李某”利用骗取的张某信息,在某银行办理的互联网*款贷**,*款贷**期限1年,利率6.18%,按月还息到期一次性还本。

(二)*款贷**人在发放*款贷**活体验证时,没有保留活体验证的影像资料,银行唯一保存的1张活体验证相片截图,明显可以看出是拼接。

(三)发起互联网*款贷**的地址,不是原告手机所使用的网络ID和WLANMAC地址,现诈骗案件正在侦查中。

期间,张某将该*子骗**诈骗*款贷**情况书面报告南京警方,南京警方向张某出具了《情况说明书》,明确封号错误,并依法呈请上级解除对尾数3344的手机号通话和相关信息的封禁。

张某因某银行每月扣除自己账户上的款项归还*款贷**利息,起诉到法院,诉请确认张某与某银行之间*款贷**合同无效,并判令某银行归还所有已经扣除的款项(利息),裁判观点认为:

(一)根据《最高人民法院关于在审理经济纠纷案件中涉及经济犯罪嫌疑若干问题的规定》第十一条,裁定驳回原告起诉。

(二)根据*款贷**所获款项存入原告的账户被骗走的事实,原告已经事实上取得*款贷**,应当承担合同责任。

本案的复杂之处

商业银行互联网*款贷**法律风险 分配,与其他合同法律风险的分配有明显的区别。

一般合同的法律风险,通常是来自于合同本身义务而产生的责任,依据《民法典》规定,包括缔约过失责任、预期违约责任、违约责任、无效(被撤销)责任、第三人原因违约责任、双方违约责任、后合同责任、附随责任、违约责任等。

而本案的互联网*款贷**合同,除了合同本身的风险外,还包括行业行为的风险,即根据 《商业银行互联网*款贷**管理暂行办法》 ,合同行为相对方的虚拟性构成了缔约行为风险、意思表示真实与否的风险。

本文所陈述案例事实并不复杂,复杂的是如何评价 商业银行互联网*款贷**被诈骗 签订合同约束力问题。

本案是否因涉刑事而驳回原告起诉

《最高人民法院关于在审理经济纠纷案例中涉及经济犯罪嫌疑若干问题的规定》中的驳回起诉的逻辑起点,大前提之一是“不属于经济纠纷案件”,之二是 “有经济犯罪嫌疑的” ,小前提是本案原告可能有 经济犯罪嫌疑 ,逻辑导出结论是驳回起诉。

(一)本案小前提不具备

本案事实审理中,有证据证明,原告已经报警,公安机关基于原告的报案确认了刑事立案, 从犯罪构成的结构来剖析 ,既找不到原告主观上犯意(原告并不需要这笔钱),又客观上找不到原告犯罪的结果。

所以,做出本案原告有犯罪嫌疑的判断这个小前提不成立,驳回起诉是一个 不适当的选择。

(二)本案逻辑结论不完整

基于原告犯罪嫌疑的或然性,做出驳回起诉的结论,可知 逻辑结构 并不完整,根据法条,驳回原告起诉的结果不是单一的,而应当同时履行“将有关材料移送公安机关或检察机关”这一义务,这里司法解释用的是“应当”,是义务性规范,而 不是授权性规范 。

法院裁定驳回起诉,但肯定不会移送,因为法院自己也清楚,该案的最大问题是另有诈骗嫌疑人,原告不是嫌疑人,公安、检察收到移送材料,也会做出不予立案的决定书,此时可以得出结论,驳回起诉的 裁定值 得商榷。

(三)本案法理不容许

裁判理由需要法官在裁判时能够用法理说服人,《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》)正是提供了这样一个法理,它明确规定 “同一当事人因不同事实分别发生民商事纠纷和涉嫌刑事犯罪,民商事案件与刑事案件应当分别审理”。

能够很清楚地发现,本案正是《九民纪要》所列需要防止的,本案是否符合《九民纪要》第一百三十条所称的民刑交叉案件中止审理条件?

该法条唯一的要求是 “以刑事案件审理结果为依据” ,本案原告提起的合同效力之诉,不是侵权或者其他赔偿之诉,并不需要以刑事案件审理结果为依据,由于案涉 互联网*款贷**合同 是正在履行的、与诈骗刑事案件相对独立的合同。

诈骗案件的裁判结果对 合同效力 之诉没有任何法律上证据价值,本案最有价值的证据包括:证明原告具有主观明知或者应当主观明知 实施了*款贷**行为 与否的证据,证实被告签约过程中是否*款贷**人商业银行违反规定。

缔约行为的意思虚假,是否构成储户的法律责任

(一)关于合同成立与生效

关于合同的成立时间,《民法典》第四百八十三条规定“承诺生效时合同成立……”,第一百三十七条规定,采用数据电文形式的,形成的意思表示时间是“数据电文进入该特定系统时生效”。

本文所列商业银行互联网*款贷**合同,数据电文进入特定系统是客观事实,合同形式具备了所有成立和生效的要件,但根据商业互联网*款贷**合同的审查建模。

只有通过 合同阅读、人脸识别 (生物活体验证)、短信验证,商业银行做到确认申请*款贷**人就是储户本人,才能做出完整合同的承诺,如果任何一个审查环节产生判断异常,均应当终止承诺。

(二)关于第三人实施欺诈对本案的影响问题

《民法典》第一百四十九条明确规定,第三人实施欺诈行为,使一方在违背真实意思情况下实施的民事法律行为,对方知道或者应当知道该欺诈行为的,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

本案存在一种可能,那就是由于不法分子(第三人)的欺诈,导致原告作出了 违背真实意思 表示的*款贷**申请,案件的庭审材料显示,原告根本就没有做出*款贷**的意思表示,有证据证明,甚至本案直到第二天,原告才发现,被骗走的账户上资金是*款贷**来的。

(三)关于案涉商业银行互联网借款的民事行为的效力

《民法典》第一百三十三条规定,民事法律行为是民事主体通过意思表示设立、变更、终止民事法律关系的行为。

原告并没有做出意思表示,而是由不知道的第三人做出的意思表示,该意思表示只是借用了原告的身份,并非原告的意思表示,故案涉合同对原告 没有约束力 。

笔者认为,由于商业银行在 互联网*款贷** 中的超级优先地位,管理机关监管准则中,就已经明确银行需要确定申请发起人,具体到本案中。

假冒的原告活体验证使用的照片是 合成照片 ,并且该照片存档于商业银行档案,根据本文建立的模型,可以看出商业银行错误的 活体验证 ,使*子骗**成功获取他虚假意思表示的承诺,责任当然是商业银行的。

由于 商业银行互联网*款贷** 的操作方是商业银行,商业银行对操作过程中所涉及的风险防控措施,应当以证据形式保存,所以证明原告是*款贷**意思表示当事人的证明责任,应当分配给商业银行。

互联网*款贷**业务“相较于传统商业银行依赖于人工识别和操作的消费金融或小微信贷业务,很大程度上降低中低收入劳动者获取信贷服务的成本,进而提升金融服务的可及性”。

商业银行新业务由于 风险控制机制不完整 ,导致被虚假意思表示骗取了*款贷**,属于 业务拓展 过程必然要产生的 风险 ,通过本文辨析,希望能够就风险的分担提供一个 思维模式 。