行业研究丨专题报告 长江证券零售研究团

01 引言:胶原蛋白,化妆品成分新星

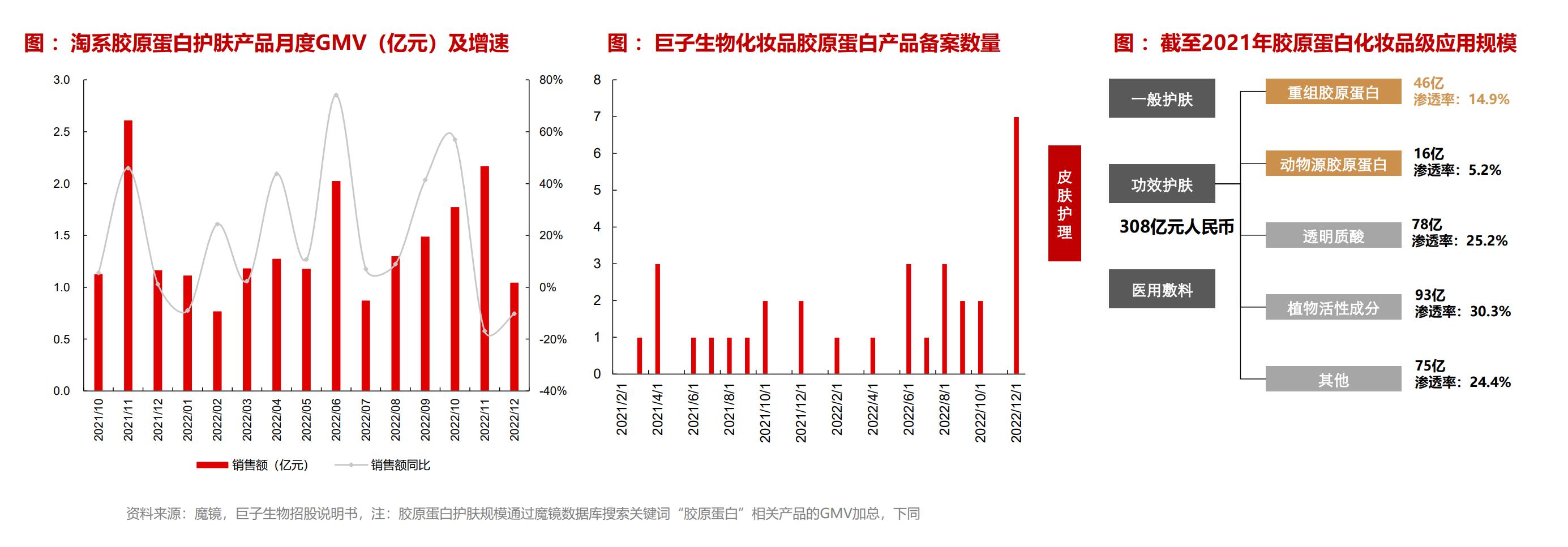

引言:胶原蛋白,快速增长的功效成分

本篇重点探讨:供需快速放量的化妆品级胶原蛋白应用。目前化妆品级胶原蛋白市场处于供需双旺的快速成长阶段,需求侧淘系渠道内胶原蛋白化妆品产品 同处双位数的快速增长,同时头部品牌以巨子旗下的两个品牌为代表,胶原蛋白相关化妆品产品备案数量也在显著增多。落实到行业规模层面,根据弗若斯 特沙利文的预计,当前化妆品级特别是功效性护肤品中,重组胶原蛋白的渗透率相对较高。

02 行业:需求心智成熟,突破透皮吸收

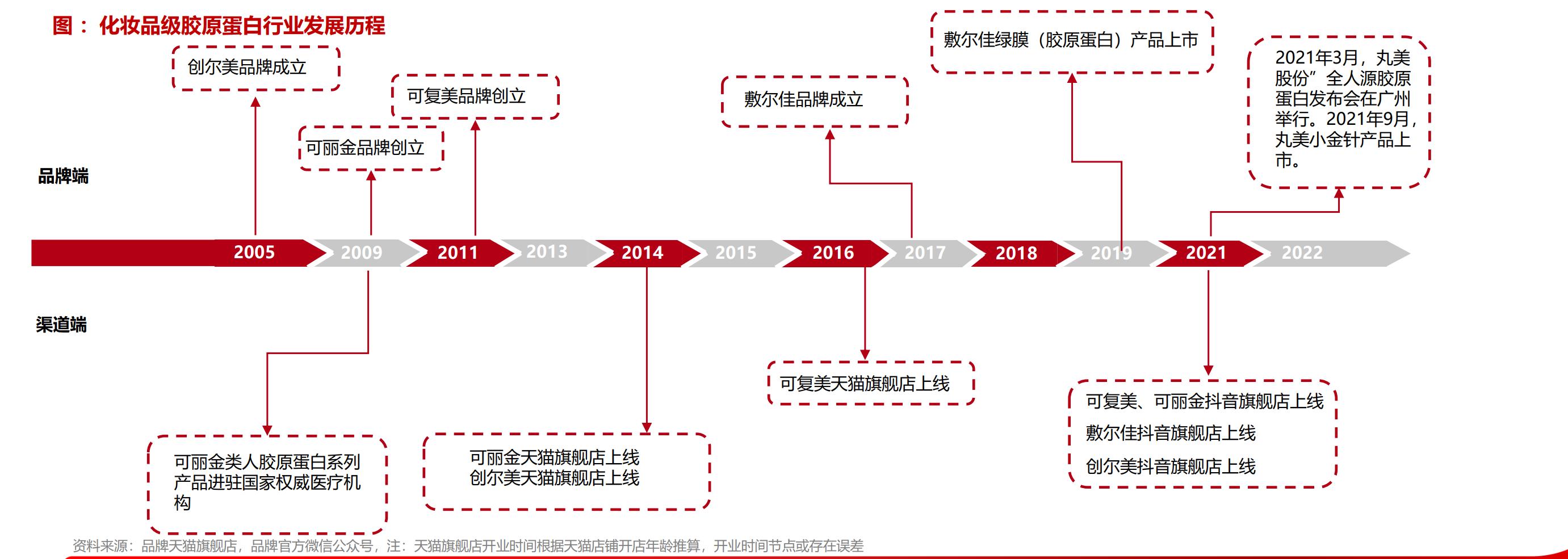

化妆品级胶原蛋白发展历程

品牌端:胶原蛋白成分的抗衰功能首先已经具备一定的基础消费者认知,在此基础上,以可丽金、可复美、创尔美为代表的化妆品级胶原蛋白品牌教育市场 多年,敷尔佳、丸美进一步推高行业热度。2005年创尔美品牌成立,随后2010年巨子生物旗下的可丽金、可复美于2010年左右成立,2019年敷尔佳推出以 胶原蛋白为主打成分的绿膜,2021年丸美也开始接入胶原蛋白原料成分的研发和相关产品应用创新。

渠道端,从线下渠道培育品牌专业背书,再到线上渠道实现商业化变现:以巨子生物可丽金品牌为例,早期进入权威医疗机构为品牌专业形象背书,随后建 立直营渠道扩大品牌影响力实现品牌商业化变现,进一步推升行业在公域流量端的普及度。

化妆品级胶原蛋白定位修复和抗衰功能线

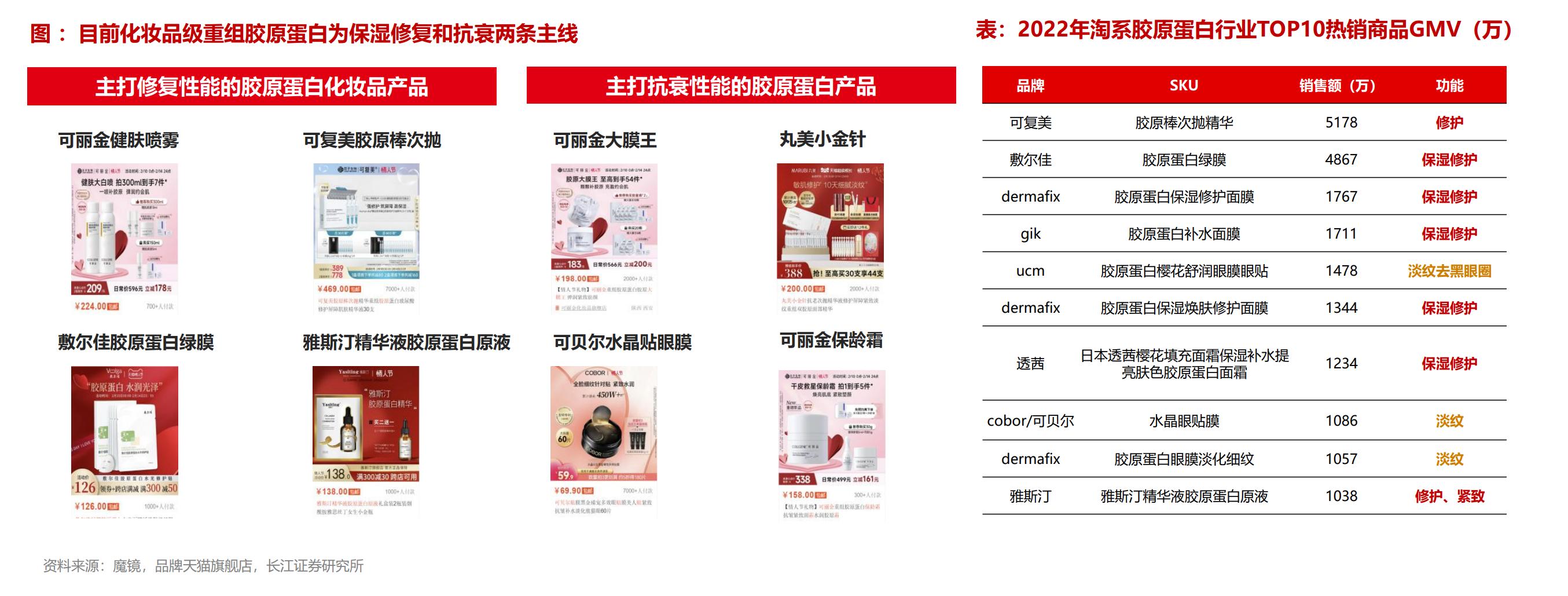

目前化妆品级胶原蛋白产品的主要功效宣称为修复和抗衰功能,当前主打修复功能产品数量较抗衰而言更多。我们整理了2022年胶原蛋白护肤产品TOP15热销SKU中,排名前列的以舒缓修护为主的产品居多,其次为淡纹、去黑眼圈、提拉等抗衰功效。

龙头品牌致力解决透皮吸收技术

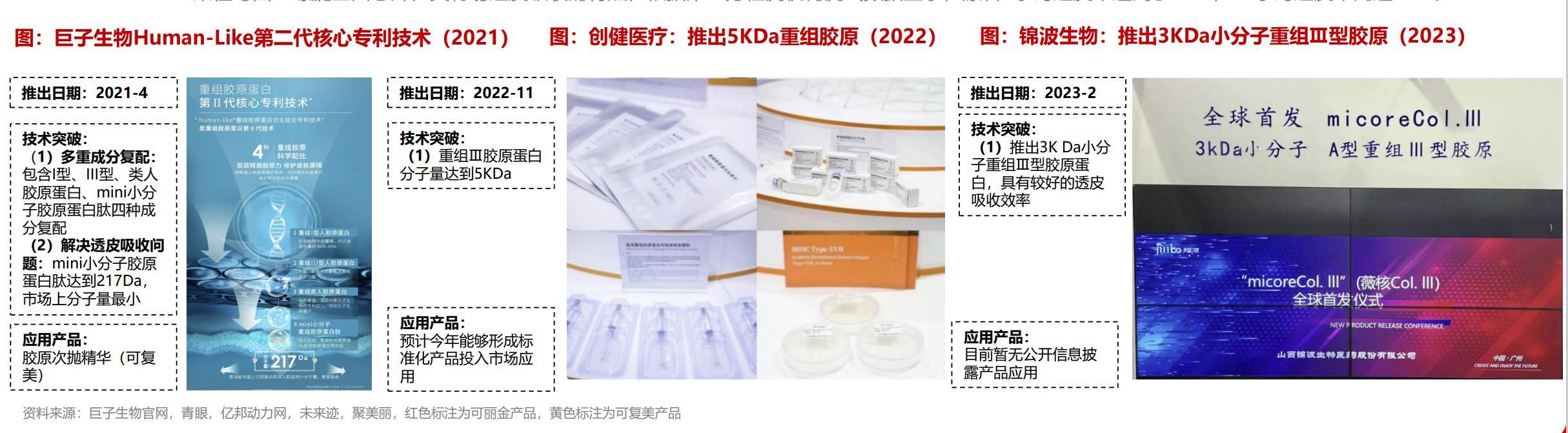

胶原蛋白成分被证明存在补充皮肤含水量、弹性、减少皱纹的作用,且其抗衰的功能在C端心智上已相对较为成熟,但应用于化妆品级用途存在大分子透皮吸收的难点,目前龙头品牌及厂商致力于解决胶原蛋白透皮吸收问题:

巨子生物:2021年推出Human-like重组第二代核心专利技术,向小分子量的胶原蛋白切割探索。2021年4月公司推出重组胶原蛋白第二代核心专利技术,(1) 多重成分复配,包含四种不同形态胶原蛋白的成分复配,带来多功效性。(2)极小分子量胶原蛋白,能够形成透皮吸收补充胶原蛋白并刺激胶原蛋白生产。

江苏创健:2022年推出5K Da分子量的重组Ⅲ型胶原蛋白,预计今年能够形成标准化产品投入市场应用,此外公司具备研发并量产重组XVII型人源化胶原蛋白的能力,目前已有品牌应用于该成分例如百植萃17胶原精华。

锦波生物:2023年推出3K Da小分子重组Ⅲ型胶原蛋白。该产品micoreCol.Ⅲ活性(指细胞粘附性)是人自身胶原活性的1.83倍,且分子量只有3kDa,携带 164.88°柔性弯曲三螺旋基因芯片,具有易透皮吸收的特点,根据第三方检测机构测试数据显示,原料4小时透皮率达到了33%,12小时透皮率高达86%。

03 品牌:技术背书成就核心竞争力

格局:背靠原料研发优势的巨子旗下品牌相对领先

化妆品级胶原蛋白品牌以巨子、创尔和丸美等品牌为主,可丽金在产品品类的布局上相对全面,其他品牌正处于品类丰富阶段,规模来看,当前以胶原蛋白 在淘系渠道搜索关键词下,巨子旗下的可复美和可丽金销量相对领先,此外具备一定品牌认知力的丸美品牌,排名也处在提升趋势当中。

巨子生物旗下的两大品牌中,可复美主要定位于敏感肌修复人群,可丽金功效产品覆盖修复+抗衰;丸美主品牌我们仅分析胶原蛋白相关产品,其价格带主要 聚焦200-450元价格带,产品定位抗衰功能线;敷尔佳品牌的胶原蛋白相关产品,以面膜品类为主,价格带偏低,主打修复功能;创尔美价格带位居100- 200元,主打修复功能,此外创尔美产品主打成分为动物源胶原蛋白。

品类:新兴品类率先突破,成熟品类有望接力

当前,胶原蛋白相关产品率先在次抛原液精华、涂抹面膜等新兴品类中突破,面霜等成熟品类有望接力。

精华品类:可复美和丸美两个品牌率先在300-500元的次抛原液剂型打造出年化千万量级的单品,尤其是可复美的胶原次抛精华,截至2022年已经是超 5000万的单品,对品牌销售额的增量贡献较为可观

品类:新兴品类率先突破,成熟品类有望接力

当前,胶原蛋白相关产品率先在次抛原液精华、涂抹面膜等新兴品类中突破,面霜等成熟品类有望接力。

面膜:当前敷尔佳、可丽金和可复美在涂抹式面膜相关品类上,取得一定突破,核心在于涂抹式面膜作为当下相对更新兴的细分品类,具备更好的细分行业 红利和突破机会;面霜:代表性胶原蛋白产品在面霜这一传统品类中规模相对较小,仍有进一步拓展的空间。

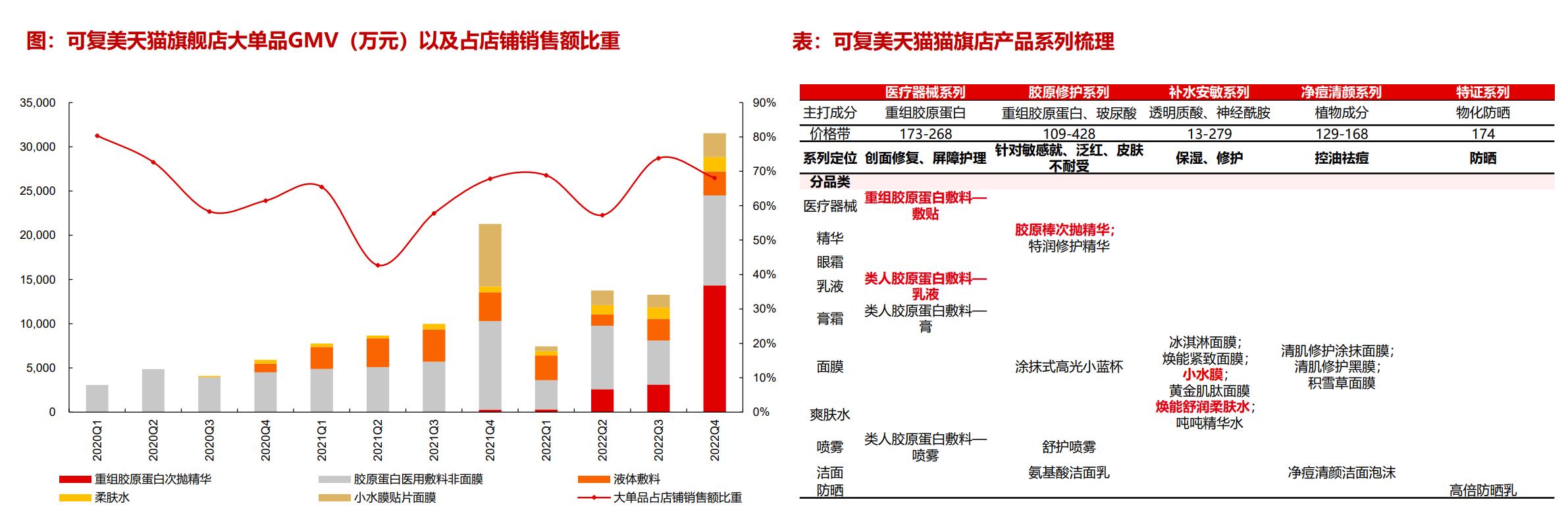

代表性品牌模式辨析之可复美:专业背书、场景破圈

可复美:医疗器械建立专业背书和修复功能上的强消费者心智,化妆品级产品占比持续提升。早期可复美产品以医用敷料切入市场,皮肤修复的功能深入人心, 在品牌逐次建立专业背书后,坚持修复定位并从化妆品这一更加高频的应用场景进一步破圈,尤其是2021年胶原次抛开始放量,当前形成胶原棒次抛精华、补 水安敏系列的柔肤水、小水膜等多个畅销单品,防晒新品的陆续推出也有望持续完善产品线。

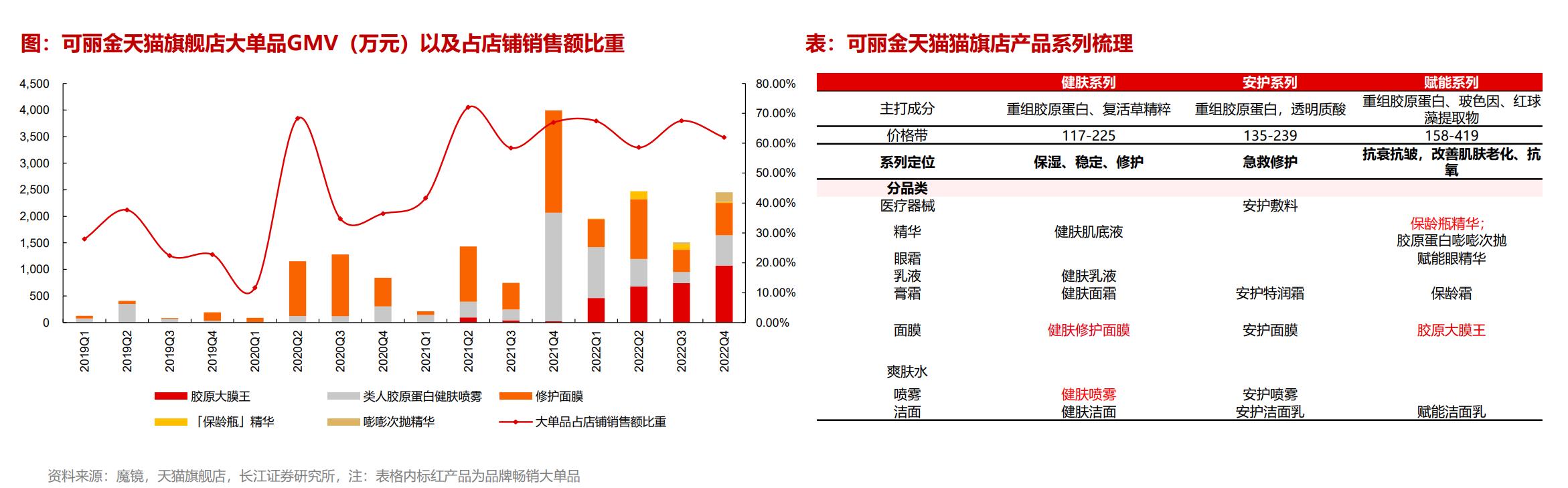

代表性品牌模式辨析之可丽金:修复和抗衰

可丽金:修复和抗衰双轮驱动,胶原大膜王环比放量。早期可丽金天猫猫旗店畅销产品以健肤系列的修护面膜和喷雾为主,自2022年起主打抗衰功能的赋 能系列胶原大膜王有序放量,成为店铺TOP1畅销产品,目前可丽金主打畅销单品为健肤系列的面膜和喷雾,以及赋能系列的胶原大膜王。

投资建议:拥有技术优势的品牌有望脱颖而出

行业层面:重组技术的日益成熟使得胶原蛋白这一新型成分的下游应用空间被不断打开,聚焦到化妆品这一下游应用领域,胶原蛋白成分具备较好的消 费者认知基础,拥有皮肤修复和抗衰两大功能,但需要在提升透皮吸收能力的基础上才能得以实现,当前龙头胶原蛋白上游厂商均致力于向小分子量的 胶原蛋白切割探索,巨子生物2021年推出217Da的Mini小分子重组胶原蛋白肽,江苏创健2022年推出5K Da分子量的重组Ⅲ型胶原蛋白,预计今年能 够形成标准化产品投入市场应用,锦波生物:2023年推出3K Da小分子重组Ⅲ型胶原蛋白,具有易透皮吸收的特点,技术的突破有望进一步打开胶原蛋 白在化妆品级别的应用空间。 品牌层面:由于胶原蛋白提取技术当前仍处于百家争鸣阶段,同时针对化妆品级的应用各家企业也正致力于解决透皮吸收效率的问题,行业仍处于生产 端存在较强壁垒的阶段,当前行业进入者相对较少仍处于爆发初期,我们判断拥有从原料端开始研发优势的品牌,当前阶段能更好地取信于消费者,其 单品销量在该细分领域相对靠前。据此,在该细分领域,我们判断拥有领先的重组胶原蛋白技术的巨子生物,以及拥有“重组胶原蛋白”双专利的丸美 股份,有望率先打造出优质单品和品牌。

风险提示 监管政策发生巨大变化; 渠道竞争格局恶化,品牌竞争加剧

以上内容,仅供个参考,你构成任何投资家建议!