最近几年,每年银保监会都要对一些保险问题发布“ 负面清单 ”,提前给保险公司打“预防针”。

对于我们消费者来说,每年适当了解这些负面问题,

对我们了解自己的 保单权益 和了解 用保险理财的发展趋势 都特别有帮助。

01

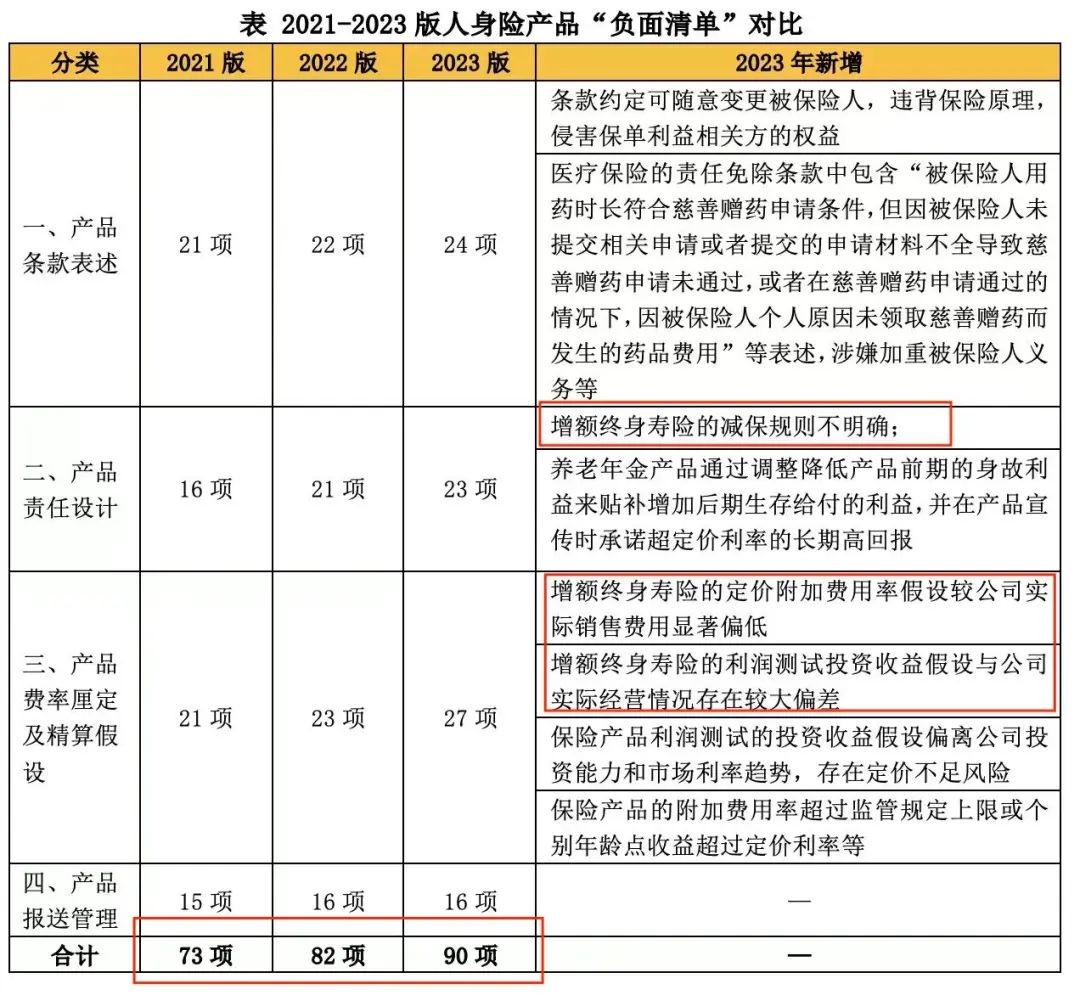

从2021年的73条,到2022年的82条,到2023年的90条,

每年都有新增的负面问题。

2023较2022版 增加了8条 ,还有 1条内容微调 。

新增内容主要是什么呢?

主要涉及到了 增额终身寿险 的减保规则、投资收益假设、定价附加费用率假设

以及养老年金险产品、慈善赠药等条款。

养老年金险负面问题,在这次2023版负面清单里面,是被首次提及的。

按披露内容显示,最大的问题就是不得过分宣传超过定价利率的长期高回报,

其次是不得降低产品前期的身故利益来贴补增加后期生存给付利益。

监管允许养老年金产品的设计可 参考国家基本养老保险 ,根据养老领取金额公式,

基本养老保险会一定确保领取的钱高于投入的钱,

因此商业养老保险也是遵循这个原则。

感觉特别明显,老龄化越来越严重,国家越来越紧张,所以养老金第三支柱必须快速发展。

所以监管也正在严格规范养老年金保险的开发设计与后续服务支持。

02

今年的新增问题里面,除了养老年金险, 增额终身寿险依旧是重点监管对象。

有两条新增的 针对增额终身寿险 的内容,这两条都直指经营增额寿产品的保险公司经营状况。

直白解释就是,大部分保险公司的经营现状 不能达到 增额终身寿这种产品的利润假设,你就不可以给那么高的收益。

长远来看,因为是增额寿是对消费者 保证兑付终身 的产品,确保3.5%的年复利不是那么容易达到的,所以保司经营压力就非常大。

保险行业的经营规律是用利差益弥补费差损,通过跨越周期的投资收益来盈利。

这次负面清单也就是要求产品在设计端,不允许有太大的费差损风险,

保险公司有多大能力,就给多大收益,不能随便加收益。

市场长期利率下行,确保终身复利,对保险公司来说,未来的利差益不一定能补上费差损,所以监管就提前打这个预防针了。

如何理解另外一个问题 “投资收益率假设偏差” 呢?

其实就是投资收益率假设不得超过该公司过去5年实际投资收益率的平均值。

试想下保险公司只有3%的投资收益率,却给客户3.5%的保险利益,明显不符合长期主义。

03

为什么我们现在还老是在探讨增额寿?

因为它现在还在风口上,等监管一刀刀砍掉高收益。

这个风口过了,到时候可能就没人理它了。

去年年底,行业内就大规模下架整改了很多增额寿。

现如今监管还是在反复提,那么市面上还幸存的高收益的增额寿类产品,恐怕离下架都不远。

当前来看,增额产品真的是当之无愧的长期理财首选,

最好用、收益也高,可以稳定实现让家庭资产保值、增值的功能。

所以,还是可以重视。