一、通信设备的定义

通信设备是用来将各类服务器、PC、应用终端等节点相互连接,构成信息通信网络的专用硬件设备,主要包括调制解调器、路由器及电路交换机等有线及无线通信传输设备,以及包括手机、可穿戴设备等移动通信设备在内的通信终端设备。随着技术发展,通信设备将包括更广的范围、更复杂的装置及更多嵌入式功能。

二、通信设备行业发展政策

通信技术的快速发展正在推动企业和社会生产效率不断提升,信息化对国民经济的推动不断加强。我国政府高度重视通信基础设施建设、网络安全及企业信息化发展,相关政府部门先后颁布了一系列鼓励、支持通信行业发展的政策。

2021年11月,工信部《“十四五”信息通信行业发展规划》提出5项重点任务,包括全面部署5G、千兆光纤网络、IPv6、移动物联网、卫星通信网络等新一代通信网络基础设施;统筹优化数据中心布局;构建绿色智能、互通共享的数据与算力设施;积极发展工业互联网和车联网等融合基础设施;加快构建并形成以技术创新为驱动、以新一代通信网络为基础、以数据和算力设施为核心、以融合基础设施为突破的新型数字基础设施体系。

2021年3月,国家发展改革委、科技部、工信部等十三部门《关于加快推动制造服务业高质量发展的意见》推进“5G+工业互联网”512工程,打造5个内网建设改造公共服务平台,遴选10个重点行业,挖掘20个典型应用场景。在冶金、石化、汽车、家电等重点领域遴选一批实施成效突出、复制推广价值大的智能制造标杆工厂,加快制定分行业智能制造实施路线图,修订完善国家智能制造标准体系。支持符合条件的制造服务业企业到主板、创业板及境外资本市场上市融资。

三、通信设备行业发展现状

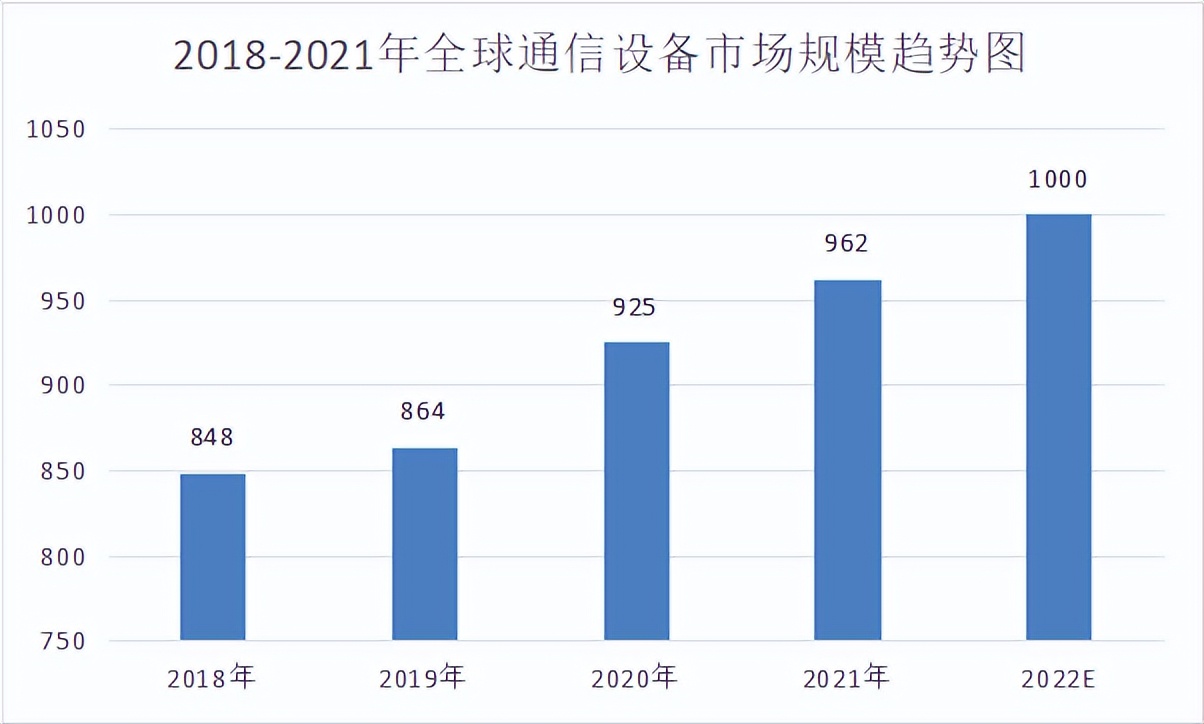

1.全球通信设备市场规模

根据Dell’Oro研究,在数字经济和疫情叠加推动下,2021年全球通信设备市场规模同比增长7%,接近1000亿美元,主要包括移动核心网络、无线接入网、宽带接入、路由器、交换机、光传输和微波设备,已经连续四年实现增长,具体如下(单位:美元/亿元):

数据来源:中商情报网

2.中国通信设备行业总收入

近年来,我国通信业积极推进网络强国和数字中国建设,5G和千兆光网等新型信息基础设施建设覆盖和应用普及全面加速,为打造数字经济新优势、增强经济发展新动能提供有力支撑。数据显示,2016年至2021年,中国通信设备市场的销售总收益稳定增长,由30584亿元增加至45091亿元,复合年增长率为8.1%,具体如下(单位:人民币/亿元):

数据来源:中商情报网

四、通信设备行业产业链分析

1.产业链全景图

通信行业横向一般分为电信运营商、数据中心运营商、通信设备供应商几个大类,向下作为数字经济应用的基础设施,向上包含上游的芯片、部件、设备、服务等。其中电信运营商和数据中心运营商上游设备的关联性较强,企业较多同时为电信和数通两个领域提供设备或服务,再向上游延伸到关键部件和芯片设计制造。

示意图来源:同花顺iFinD

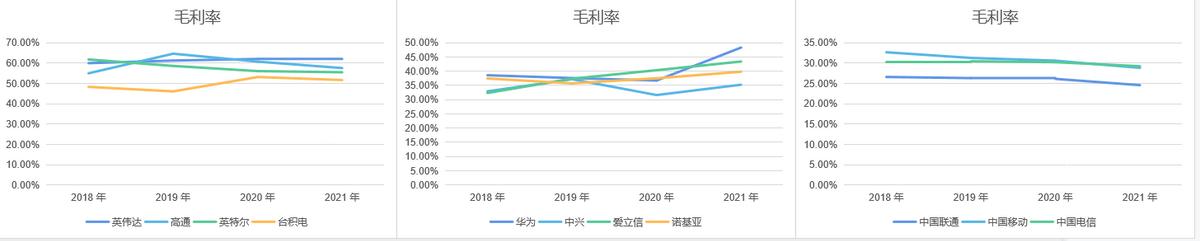

2.产业链上下游公司分析

产业链上游选取了英伟达、高通、英特尔、台积电;通信设备供应商选取了华为、中兴、爱立信、诺基亚;运营商选取了中国联通、中国移动、中国电信。

2.1营业收入情况

2018-2021年通信产业链上下游营业收入及营业收入同比增长率情况如下(单位:人民币/亿元):

数据来源:同花顺iFinD、华为年报

产业链上游近几年营业收入增长明显,特别是2020年5G元年之后,营业收入增长明显加快;其中台积电增长量最大,2021年营收增长2482亿元;高通和英伟达的增长率最大,2021年营收同比增长率分别达到了42.65%、52.73%。

各大通信设备供应商在2020年后有一定增长,但是各公司情况又不尽相同。1)受到美国禁令影响,2020年起华为营业收入增长开始放缓,营业收入同比增长率从2018-2019年16%下降2020年的3.65%,2021年进一步下降至-39,97%。2)中兴通讯2018-2021年营业收入增长平稳,2018年美国禁令事件后,得益于5G风口,中兴通讯迅速恢复,每年增长率维持在10%以上。3)爱立信因受到美国罚款影响,营业收入增长偏低,但是爱立信的5G在美国业务增长情况良好,成为华为、中兴在美国业务受阻之后的最大受益者。4)诺基亚技术落后、并购重组传闻等,营收情况增长缓慢。

产业链下游方面,同样得益于5G的发展,国内三大运营商营收均平稳增长,营收增长率更是达到新高,中国移动、中国电信2021年营收同比增长率分别为11.54%、11.34%,中国联通营收同比增长率为7.9%。市场份额方面,中国移动依然是绝对的霸主,2021年营收突破8000亿元,大于中国联通与中国电信之和。

2.2毛利率情况

2018年-2021年通信产业链上下游毛利率率情况如下:

数据来源:同花顺iFinD、华为年报

产业链上游毛利率(除台积电外)均维持在55%以上,2018-2021年间,选取的四家产业链上游的公司毛利率曲线,有明显的趋近现象,2019年四家公司毛利率最大最小差值为18.52%,到2020年仅为8.89%,2021年为10.71%。2020年5G启动以来,产业链上游厂商的技术差距在迅速拉平,可以观察到的现象是手机芯片中,联发科手机芯片、高通骁龙手机芯片的性能已经逐渐持平。

通信设备供应商方面,毛利率整体有所提升,除中兴通讯外,2021年其他三家毛利率均在40%及以上。和产业链上游的毛利趋近现象不同,通信设备供应商的毛利率差在逐年扩大,2021年毛利率最大最小差值达到13.04%,因为华为在技术层面领先另外三家所致。根据中国信通院发布《全球 5G 专利活动报告(2022 年)》显示,截至 2021 年 12 月 31 日,全球声明的 5G 标准必要专利超过 6.49 万件,有效全球专利族超过 4.61 万项。华为有效全球专利族数量占比为 14%,以较大的优势排名第一,高通排在第二位,其占比为 9.8%;三星排在第三位,占比为 9.1%;排名第四至第十位的企业依次是 LG(8.3%)、中兴(8.3%)、诺基亚(7.6%)、爱立信(7.2%)、大唐(4.9%)、OPPO(4.5%) 和夏普(3.4%)。

运营商方面,毛利率均呈现下滑态势,中国移动和中国电信毛利率基本维持在30%左右,中国联通毛利率为25%左右。运营商的毛利率也存在毛利率趋同效应,运营商毛利率最大最小差值从2018年的6.07%下降至2020年的4.47%。

2.3结论

1)通过上述通信行业产业链公司的分析,可以看出,通信行业产业链上游的企业毛利率最高(除台积电外,55%-65%),通信行业产业链中游的企业毛利率处于中间位置(30%-50%),通信行业产业链下游的企业毛利率最低(25%-32%)。通信行业上游企业在整个产业链中占有绝对优势生态位,领先的核心技术壁垒保证其收割了产业链上大部分利润;通信行业中下游企业中,只有华为接近产业链上游的毛利率水平。另外,值的注意的是,除诺基亚外,华为、中兴、爱立信均受收到了美国巨额罚单,产业链中游企业在未来发展过程中,其面临的合规风险正在加大。三大运营商毛利率偏低但非常稳定,原因有二:1)三大运营商的技术积累较其他生态位企业不足;2)三大运营商涉及民生,其定价不宜过高。

2)通信行业上游企业、下游企业的毛利率趋同效应值得注意,其毛利率最大最小的差值均在2020年达到最低。而2020年正是5G元年,2021年毛利率最大最小差值有所增加,但扩大趋势不明显。说明至少在5G发展初期,通信行业产业链上游、下游同一生态为的企业技术水平是相近的。产业链中游的通信设备供应商企业受到美国制裁影响,没有呈现这一趋势。

五、风险提示

1.通信设备供应商头悬达摩克利斯之剑,需要警惕合规风险影响;

2.5G运营商投资驱动即将结束,高算力不及预期,新技术研发不及预期。

六、投资机会

2022年是 5G 三年规模建网期的第三年,全球通信设备市场规模预计为1000亿元,同比增长5.26%,进入平稳增长阶段。第一波运营商投资驱动的主流行情已经结束,第二波消费者消费驱动的应用和服务行情仍在孕育。对于大多数设备商供应链公司来说,在出现杀手级的应用和服务之前,更多是结构性行情,可以从华为产业链和通信行业产业链上游国产化替代两个维度重点把握。