昨天,我们重点比较了政府会计的资产置换和企业会计的非货币性资产交换。还剩下购买、自建和融资租入没有讲。这部分和企业会计很相似,话不多说,直接看例题。

购买固定资产

例:某事业单位购入一项不需要安装的机器设备,购入价格为50000元,支付运输费用5000元,由财政直接支付。那么会计处理应当是:

财务会计:

借:固定资产 55000

贷:财政拨款收入 55000

预算会计:

借:事业支出 55000

贷:财政拨款预算收入 55000

这个例题中走的是财政直接支付,如果是财政授权支付,就要走零余额账户用款额度,还有可能走银行存款等。

需要注意的是,在可能会出现质量保证金。

所谓的质量保证金,是设备交付使用后,先预留一部分钱暂时不支付给供货商,用以维修在一定期限内出现的质量问题。

如果是存在质量保证金,那么在上述分录的贷方就需要多加一个“其他应付款”或者“长期应付款”。区别在于其他应付是流动负债,计入该账户的质量保证金扣留期在1年以内;而如果计入长期应付款,则期限可以超过一年。

融资租入

如果上面那个例题是单位融资租入的,或者跨年度分期付款购入的,那么会计处理只需稍作变动。

财务会计:

借:固定资产 55000

贷:长期应付款 50000

财政拨款收入/零余额账户用款额度/银行存款 5000

预算会计:

借:事业支出 5000

贷:财政拨款预算收入/资金结存——货币资金/零余额账户用款额度 5000

以后每期支付款项的时候,借记“长期应付款”,贷记相关科目即可。

固定资产折旧

与企业会计的固定资产完全不同,千万不能混淆。

政府会计的固定资产,当月增加,当月开始提折旧,当月减少,当月不再计提折旧;

企业会计的固定资产,当月增加,下月开始提折旧,当月减少,当月继续计提折旧。

是不是想起了企业会计的无形资产摊销,也是同样的当月增加就当月开始提折旧,当月减少,当月就不再计提折旧。

财务会计需要借记“业务活动费用”或者“单位管理费用”,贷记“固定资产累计折旧”。预算会计不需要进行账务处理。

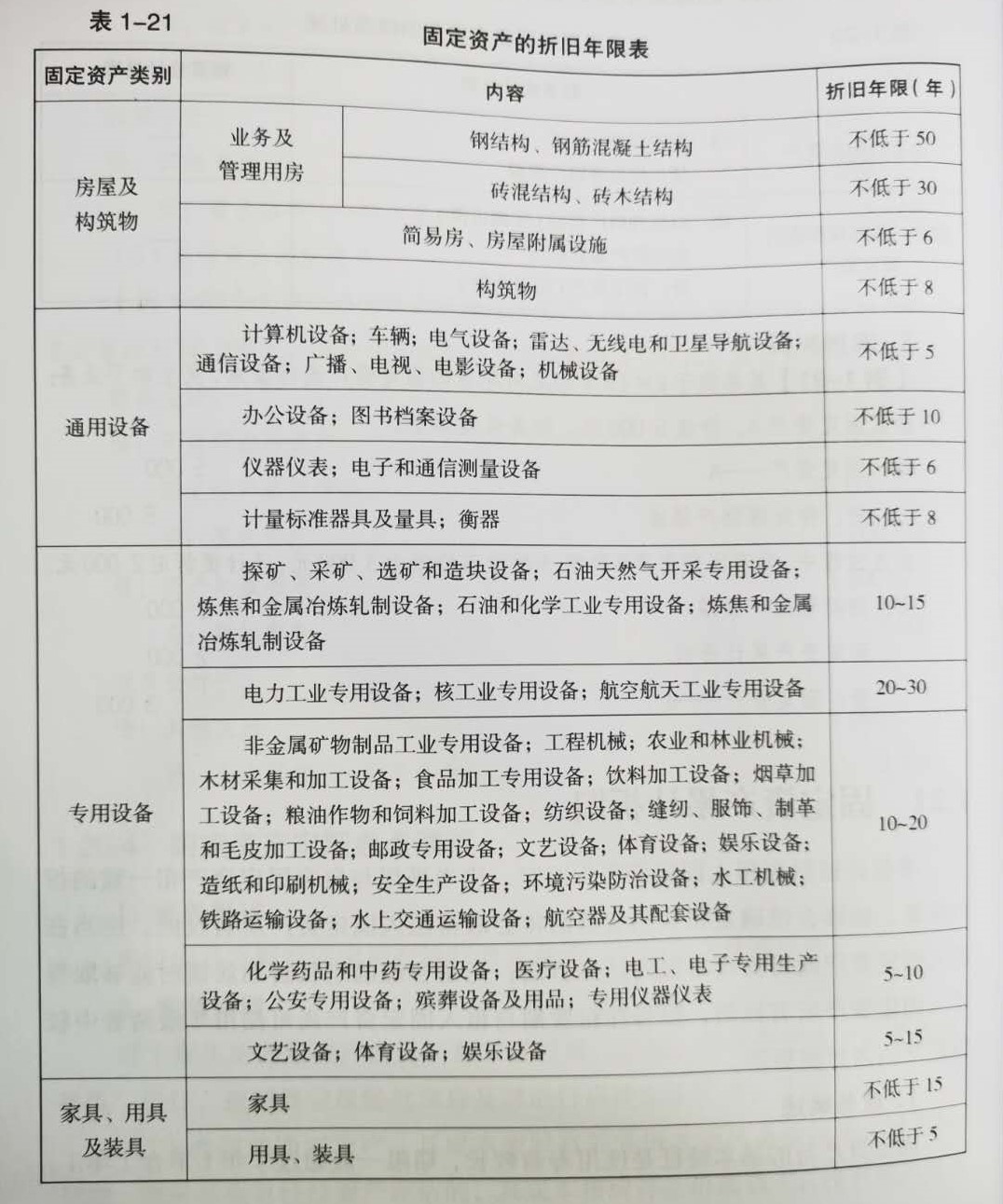

另外,政府会计在折旧年限方面,有着更严格的规定。

大家可以看一下图中的详细要求。

除了专用设备,其他固定资产都是最低年限的限制。

明天讲的是固定资产的处置,固定资产就要收尾啦~