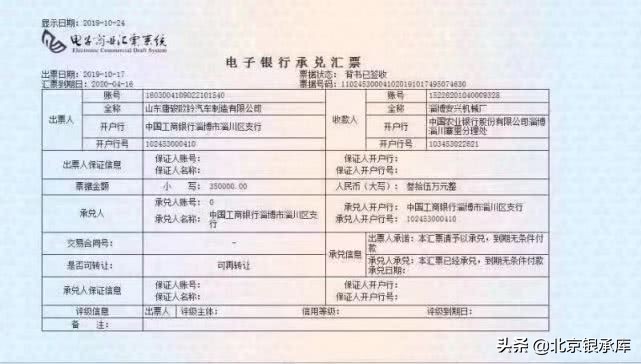

近日,有票友在微信朋友圈发布消息称,一张票面金额35万元的工商银行开具的银票被打飞。具体票面内容如下:

据票友披露,事件的真实情况是,*子骗**假冒夏郡公司的员工与持票人煜丰公司进行对接,利用夏郡公司对公账户进行诈骗,在煜丰公司背书后,*子骗**要求夏郡公司向私人账户回款,而当此人收到款项之后就将夏郡和煜丰两家公司对接业务的票友直接拉黑。

请大家注意截图左侧*子骗**的头像和昵称,虽然此人很可能改头换面继续行骗,与此人有过接触的票友请分享此人的微信号,让*子骗**在行业内寸步难行!

煜丰公司催促打款但被*子骗**拉黑

相信各位票友对“公转私”这种打款方式一定不陌生。其中对公账户是指公司以单位名义开的账户,可以使用现金、转账支票和现金支票,主要用以公司间财务往来。而对私结算账户是指存款人凭个人身份证件以自然人名称开立的银行结算账户。

其实,按照税收法律法规,不管是公对公还是公对私,发生的纳税义务是一样的,适用的税率是一样的,抵扣也是一样的,没有任何区别。只是给个人只能开具增值税普通发票,而对单位可以开具增值税专用发票和普通发票。符合规定的专用发票可以抵扣进项税额,普通发票不能抵扣进项税额,只能作为记账凭证。

公转私的产生来源于纸票时代,在多次交易之后交易对手间建立了足够的信任,在双方都同意的前提下可以进行公对私转账。不可否认的是,公转私也滋生了一片灰色地带,中介间存在给小款和拿回扣的现象。

同时,公转私也存在着一些风险,除了上述案例中可见的业务层面的风险之外,还有法律层面的风险。

此前,央行曾发文从2018年12月1日起严查“公转私”账户,增加身份验证方式,加强公对私管理;加强向个人银行结算账户转账管理。如果经常是公户与私户互转,或者超过限额划款的银行账户,频繁涉及大额支付,就很容易被税务局盯上。

而在当月24日,国务院也正式取消了一个开户许可证,增加了对于个人银行账户的管控,尤其是“公转私”账户,以及超过限额的账户。

综上,不管是为自身业务资金安全着想,或是从合法合规的角度考虑,请票友们少用、慎用公对私转账。在必须对私人账户转账时,务必做好核户工作,此外,注意向交易对手公司的其他人进行核实,确认要转账的私人账户所属交易方公司员工,尽量避免上述事件的发生。

关注银承库,更多买票姿势等你解锁

责编丨小银

来源 | 汇票学院