距离房贷LPR转换的截止日还有半个月的时间,你的*款贷**合同转了吗?

到底是转还是不转呢?

正式开始之前,你得先了解LPR是什么?

LPR其实是一个英文词语的简称,全名叫“Loan Prime Rate”,翻译过来是“*款贷**基础利率”,是由人民银行授权全国银行间同业拆借中心算术计算得出,形成报价行的*款贷**基础利率报价平均利率并对外予以公布的。每月20日9:30分公布,可在全国银行间同业拆借中心和人民银行网站查询。

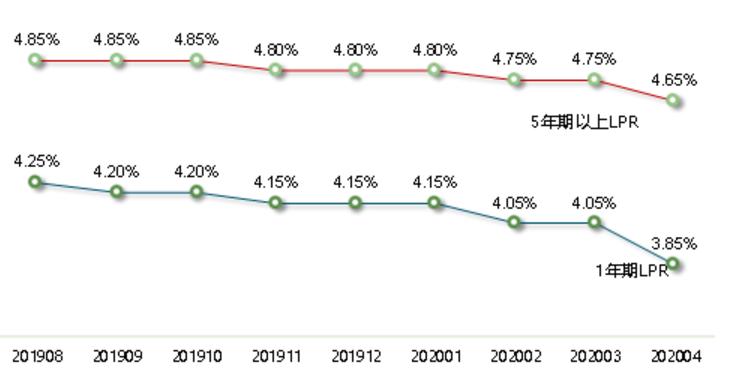

2020年4月,我国的LPR迎来有史以来的最大降幅——1年期LPR为3.85%,较上期下调20个基点;5年期以上LPR为4.65%,较上期下调10个基点。(金融市场里,一般将0.01%的变动,称为一个“基点”,英文为basis point,缩写为bp)至此,房贷基准利率降至20年以来的新低!

一年期LPR报3.85%,比前值低20个基点,此前为4.05%

五年期LPR报4.65%,比前值低10个基点,此前为4.75%

▲来源:全国银行间同业拆借中心

自去年8月LPR机制改革以来,无论是1年期还是5年期以上LPR,都是在逐步往下走的。

不过,1年期LPR下行的速度比5年期以上LPR要快得多。截至今年4月,前者已累计下调40个基点,后者则累计下调20个基点。

LPR降低之后,我们的房贷能省下来多少钱呢?

咱们就以100万房贷、等额本息偿还30年计算,5年期以上LPR每下降10个基点,月供额约减少60元。

所以想通过转换LPR省很多钱,大概率很难实现。

又有人问了:选择固定利率后,还可以选择LPR吗?

答:【不可以了,合同期间只能选择一次。】

如果你觉得当前房贷还款没有太大压力,同时又担心未来利率上行带来房贷上升,甚至可以使家庭财务风险超出控制,那么,固定利率也是一个不错的选择,或许会让你错失利率下行的收益,但同时也帮你消除了未来几十年财务上的不确定风险。

但是长远来看,我国的LPR长期呈下降趋势,所以转的话相对更优,尤其是那些利率上浮的购房者。

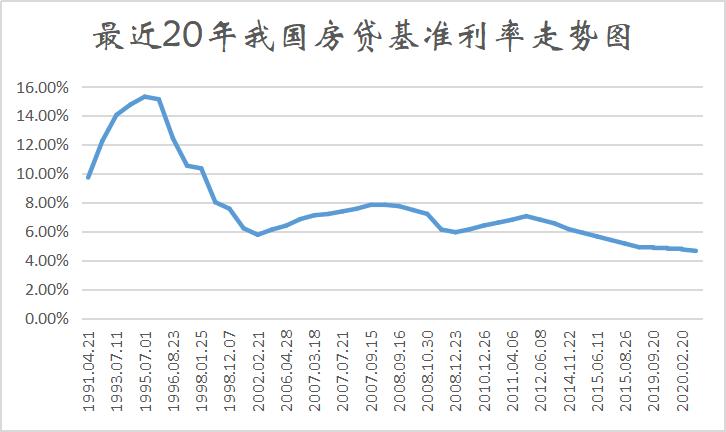

▲来源:中国人民银行、明源地产研究院

其实不仅是国内,全球现在都处在降息区间内:2020年3月3日,澳大利亚率先降息25个基点,至0.5%的历史新低;马来西亚紧随其后降息0.25%,至2.5%;沙特央行宣布降息0.5%、阿联酋宣布降息0.5%、约旦宣布降息0.5%;到了3月4日,香港和澳门金管局也宣布降息0.5%;再之后加拿大也宣布降息50个基点,利率至0.5%的历史低点......

海对面的老美本年已经两次降息,共计降了150个基点,直接把联邦基金目标利率降低到零附近。

相信你现在对LPR是否转换已经有了主意

转换前后你们家的房贷利息分别是多少呢?

评论区留言互动起来吧~

下期我们聊聊民间借贷和互金、银行间的区别,敬请期待。