一、简介

工商银行是我国最大的商业银行,2022年末,其*款贷**总额达22.6万亿元,约占全国*款贷**总额的10.6%。(22.6万亿除以214万亿)

二、利润表分析

这里对比了公司近十年的利润表,分析如下:

1、利息收入、利息支出的分析

营业收入由2012年的5369亿元增至2022年的9180亿元,年复合增长率为5.5%。其中:

利息收入的年复合增长率为5.9%,利息支出的年复合增长率为6.8%。由于利息收入、利息支出都与资产规模相关,下面结合资产表来分析。

从公司资产负债表可知,公司2022年底的*款贷**余额为22.6万亿,10年间,公司*款贷**余额的年复合增长率为10.2%。就是说,利息收入的增长不敌资产规模的增长,其原因是什么呢?

公司简单计算的2022年*款贷**平均利率为5.67%,比十年前降低了2.73个百分点。这基本说明了利息收入未能与资产规模同步的原因。

上面讲的是利息收入方面,下面再谈利息支出方面。

从公司资产负债表可知,公司2022年底的存款余额为29.9万亿,10年间,公司存款余额的年复合增长率为8.2%。就是说,利息支出的增长不敌资产规模的增长,其原因又是什么呢?

公司简单计算的存款平均利率为1.96%,比十年前的2.23%降低0.27个百分点。这也基本说明了利息支出未能与资产规模同步的原因。

2、利差的分析

十年间,公司利息净收入的复合增长率5.2%,而同期利息收入的复合增长率为5.9%,少了0.7个百分点,原因是什么叫呢?原因就是利差的缩小。具体来说,就是*款贷**利率的下降幅度超过了同期存款利率的下降幅度。

十年间,公司简单计算的利差由6.17%降为3.71%,年复合下降率为5%。

3、公司手续费和佣金收入的分析

十年间,公司手续费和佣金净收入的占比有所下降,由期初的19.8%降为期末的14.1%。当然,十年间,公司手续费和佣金净收入仍保持增长,其年化增长率为2%。

手续费和佣金净收入虽然占本公司收入的比重只有14%,但是,由于手续费和佣金方面的收入无坏账风险,受资本约束少,盈利质量较高(2022年毛利率达89%),所以,我们再着重分析一下。

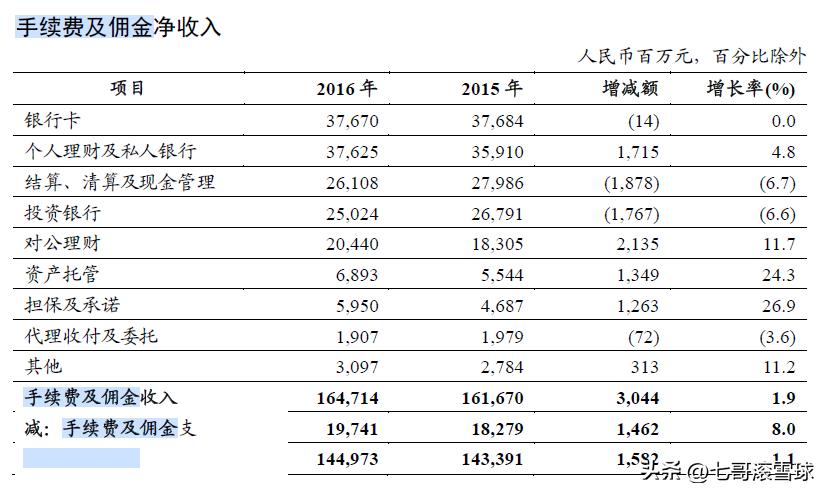

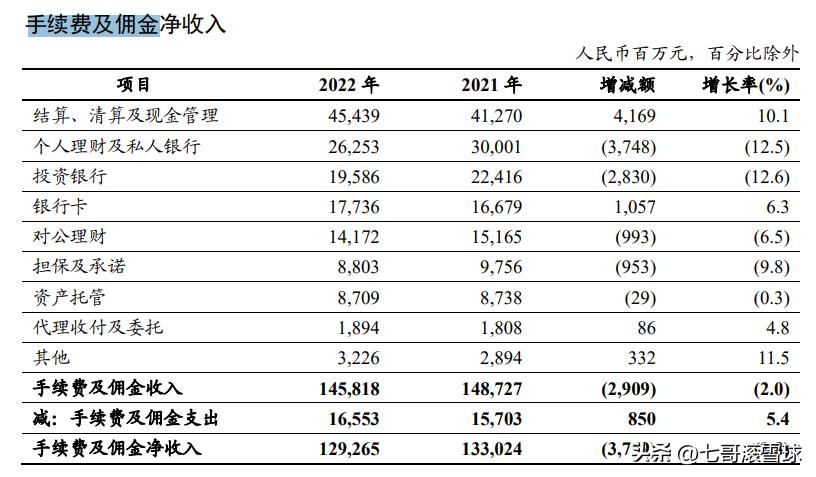

2012-2022年,公司手续费和佣金收入分别为:1159亿、1346亿、1467亿、1617亿、1647亿、1587亿、1623亿、1464亿、1467亿、1487亿、1458亿。前五年保持较快增长,中间两年有反复,而最近四年则有所下降。我们选取有代表性的高点即2016年的数据与近几期较低点即2022年的数据进一步来分析。

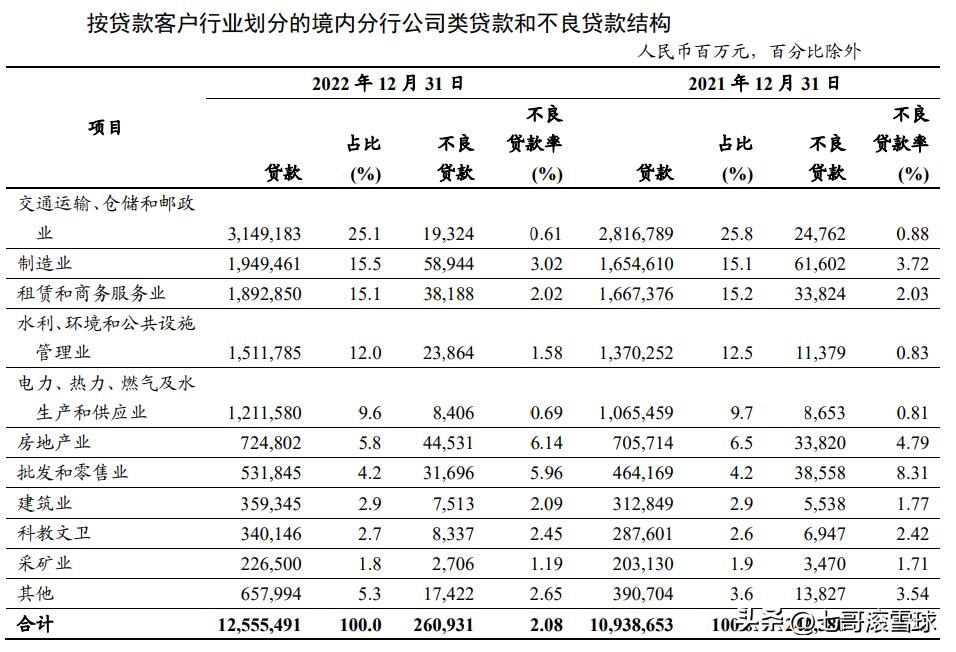

从以上两个表格中可以看出,2022年,对比2016年,手续费及佣金收入下降了190亿元左右,其中,银行卡方面下降了约200亿元,个人理财及私人银行方面下降了约110亿元,投资银行方面下降了约50亿元,对公理财方面下降了约60亿元,而结算管理等方面则增加了约190亿元。这几个主要方面的增减变化基本上可以说明手续费及佣金收入下降了190亿元左右的情况。

4、公司投资收益的分析

2022年,公司的投资收益为402亿元,占利润总额的比重达9.5%,而2012年,这一比例仅1.5%。公司的股权投资较少,投资收益的来源主要是债券,在报表中主要体现为:以摊余成本计量的金融资产。2022年,公司以摊余成本计量的金融资产的金额为7.56亿元,较之十年前的2.58亿元增长较快。

5、公司其他业务收入的分析

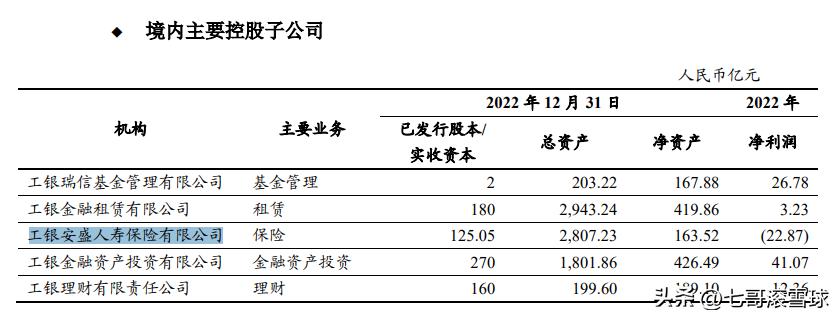

公司其他业务收入近几年呈稳定增长态势,2022年,公司其他业务收入为701亿元。据公司2022年年报披露,其他业务收入增加主要是工银安盛保险业务收入增长所致。而工银安盛保险公司的资料如下:

工银安盛保险有限公司成立于2012年,由中国工商银行、法国安盛集团和中国五矿集团三家实力雄厚的中外股东合资组建,注册资本金为125.05亿元,总部位于上海。工银安盛主要经营的业务有人寿保险、健康保险和意外伤害保险等,在全国设立了21家省级分支机构。根据中国银保监会公布的2019年末行业数据,工银安盛人寿保费收入位居国内保险市场合资寿险公司的第一位。

6、公司税金及附加

7、成本收入比分析

公司的成本收比由2012年的28.56%递减至2022年的25.01%。但是,由于公司2022年收入略有下降,而同期成本略有上升,故2022年的成本收入比较之2021年的23.97%有所增长。

8、资产减值损失

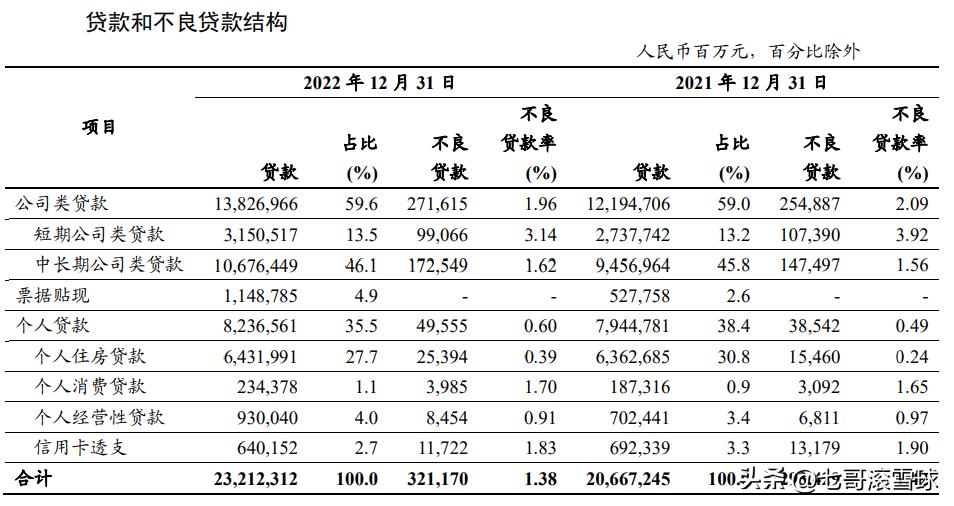

十年间,公司的资产减值损失年化增长18.4%,远超资产增幅,主要是公司的不良*款贷**率增加,由2012年的0.85%增加到了2022年的1.38%。

9、其他业务成本

公司其他业务成本的年化增长率达26.2%,这与其他业务收入的情况类似,不再赘述。另外,2022年其他业务成本 755 亿元,比上年减少 58 亿元,下降 7.2%,主要是结构性存款相关支出减少所致。

10、所得税

公司2022年所得税费用 615.27 亿元,比上年减少 131.56 亿元,下降 17.6%。实际税率 14.56%,低于 25%的法定税率,主要是由于持有的中国国债、地方政府债利息收入按税法规定为免税收益。

11、每股收益

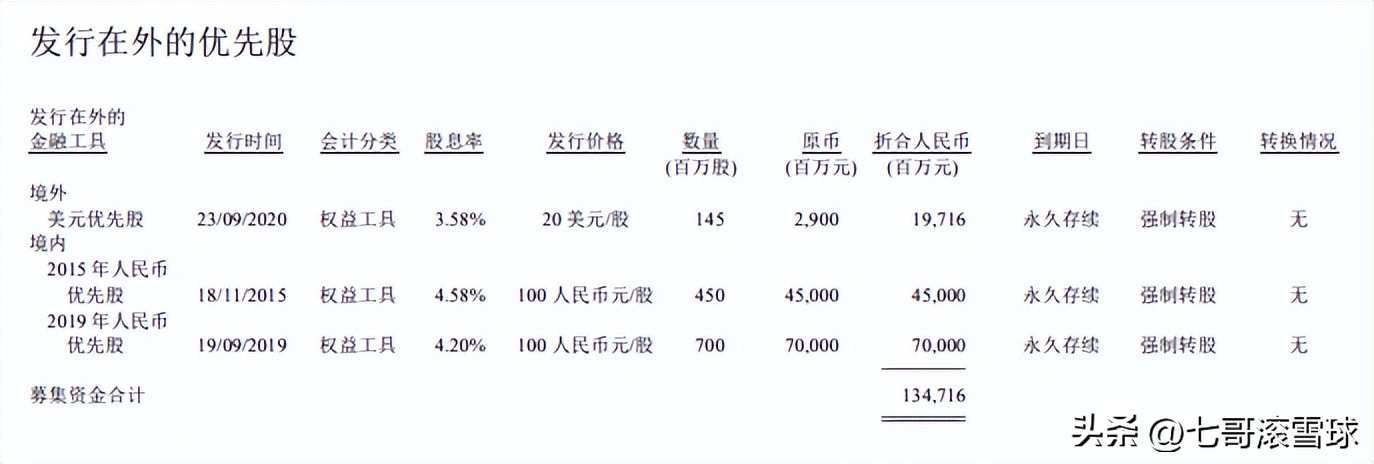

公司发行了优先股,所以,普通股每股收益要扣除优先股的股息。

三、资产负债表分析

这里对比了2022年和2012年十年间的报表,分析如下:

1、资本充足率由13.66%增加为2022年的19.26%,其中一级资本充足率为15.64%。

2、资产负债表各项目中,变化比较明显的是公司的债券余额增长较快、公司的交易性金融资产增长较快,而现金及存放中央银行款项增长较慢,2012年,公司的现金及存放中央银行款项为3.175万亿元,2022年,公司的现金及存放中央银行款项为3.428万亿,增长率不足10%。

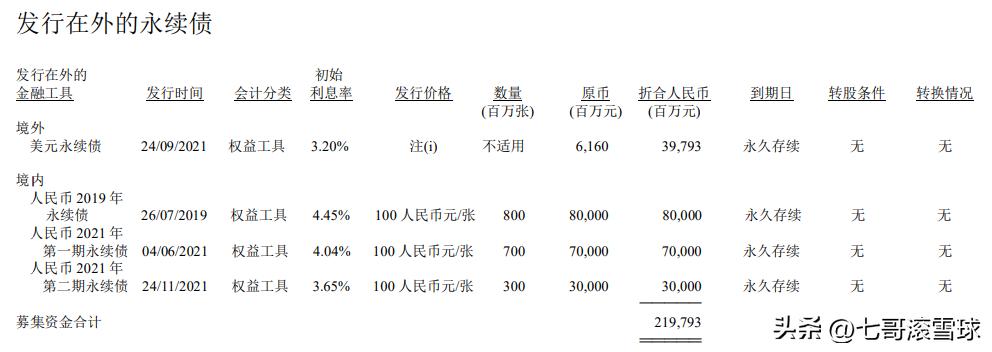

同时,负债端,公司新增了优先股和永续债,2012年,这两项的金额均为零,而2022年,则分别达到了1346亿元和2197亿元。公司优先股的股息为4.58%左右(2022年优先股派发公告)。

3、公司的*款贷**拔备率由2012年的2.50提高到2022年的2.90。

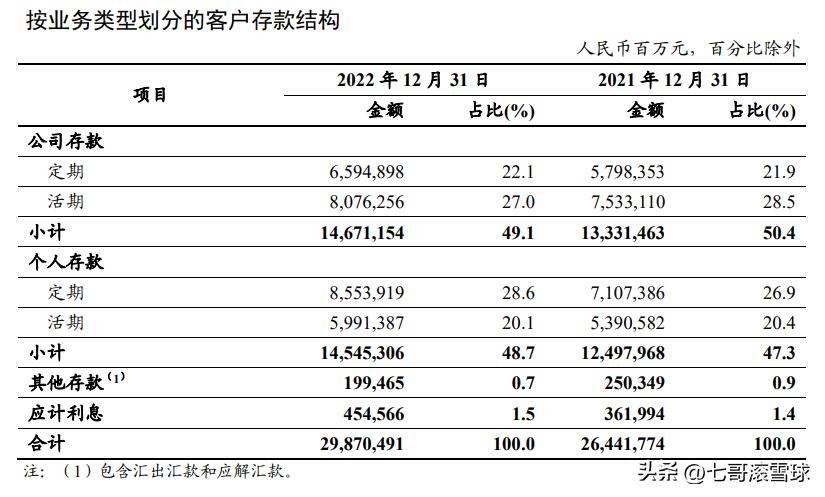

4、存款结构、*款贷**结构、贷存比的分析

十年间,公司的贷存比有所扩大,由期初的62.93%增加为75.63%。主要是考核机制的变化,2015年10月1 日,贷存比考核(原贷存比要求是75%)取消了。

四、其他指标的分析

1、总资产回报率持续下降,由2012年的1.45%下降为2022年的0.97%。

2、净资产回报率持续下降,由2012年的23.02%下降为2022年的11.43%。

3、员工人数

公司员工人数由2012年的427356增长为2021年的434089,人数略有增长。但是,2022年的人数为427587人,同比减少了6502人。

五、*款贷**质量方面

六、增发、配售、可转债、永续债、次级债等方面

1、无固定期限资本债券发行进展情况

本行2022年第一次临时股东大会审议通过了《关于发行无固定期限资本债券的议案》,本行拟在境内市场发行总额不超过 1300 亿元人民币的无固定期限资本债券,用于补充本行其他一级资本。本次无固定期限资本债券的发行方案还需获得相关监管机构的批准。

2、二级资本债券发行情况

本行于2022年1月、4月、8月在全国银行间债券市场公开发行三期规模分别为 400亿元、500亿元、400亿元人民币的二级资本债券。募集资金依据适用法律和监管部门的批准,全部用于补充本行二级资本。本行于2022年10月收到中国银保监会批复,同意本行在全国银行间债券市场公开发行不超过2000亿元人民币的二级资本债券,并按照有关规定计入本行二级资本。本行于2022年11月、12月在全国银行间债券市场公开发行两期规模分别为600亿元、300亿元人民币的二级资本债券。募集资金依据适用法律和监管部门的批准,全部用于补充本行二级资本。

注:境内永续债的单位票面金额为人民币100。2019年境内永续债前5年票面利率为4.45%, 每5年重置利率;2021年第一期境内永续债前5年票面利率为4.04%,每5年重置利率; 2021 年第二期境内永续债前5年票面利率为3.65%,每5年重置利率。该利率由基准利率加上初始固定利差确定,初始固定利差为境内永续债发行时票面利率与基准利率之间的差值,且在存续期内保持不变。境内永续债利息每年支付一次。

3、二级资本债券

上述用于补充资本的次级债、永续债分别为5900亿元、2200亿元,合计8100亿元。但是,这些债券不少是银行间互持,会否加大系统性风险还不得而知。同时,债券互持还可能会影响营业收入以及与营业收入相关的指标,债券互持也会影响资产规模等指标。当然,从目前的情况来看,影响额度还是比较小的。

七、总结

公司有利的一面:

1、国企改革三年行动完成,有效地提升了国企的质量,国企的负债率得到控制,公司的发展环境持续改善。这也从公司近几年不良*款贷**率持续下降中可以看出。

2、房地产下跌的趋势得到缓解,房贷风险大大降低了。

3、受益于数字科技等,公司的成本收入比处于下降态势。

公司不利的一面:

1、宏观层面,整体经济处于新旧动能转换之中,加之多变的外部环境,经济复苏的基础还不牢固。

2、某些地方的财政紧张,地方债存在风险隐患。

|

利润表(单位:亿) |

2022年 |

2012年 |

增长率 |

复合增长率 |

|

营业收入 |

9180 |

5369 |

71% |

5.5% |

|

利息净收入 |

6937 |

4178 |

66% |

5.2% |

|

其中:利息收入 |

12800 |

7214 |

77% |

5.9% |

|

利息支出 |

5867 |

3036 |

93% |

6.8% |

|

手续费及佣金净收入 |

1293 |

1061 |

22% |

2.0% |

|

其中:手续费及佣金收入 |

1458 |

1159 |

26% |

2.3% |

|

手续费及佣金支出 |

165.5 |

98.2 |

69% |

5.4% |

|

加:投资收益 |

402.2 |

47.1 |

754% |

23.9% |

|

其中:对联营企业和合营企业的投资收益/(损失) |

44.27 |

26.52 |

67% |

5.3% |

|

公允价值变动收益 |

-115.6 |

-3.71 |

3016% |

41.0% |

|

汇兑损失 |

-37.56 |

40.95 |

-192% |

#NUM! |

|

其他业务收入 |

701.3 |

46.2 |

1418% |

31.3% |

|

营业支出 |

4976 |

2295 |

117% |

8.1% |

|

税金及附加 |

101 |

350.7 |

-71% |

-11.6% |

|

业务及管理费 |

2296 |

1533 |

50% |

4.1% |

|

资产减值损失 |

1824 |

337.5 |

440% |

18.4% |

|

其他业务成本 |

754.8 |

73.4 |

928% |

26.2% |

|

营业利润 |

4204 |

3075 |

37% |

3.2% |

|

加:营业外收入 |

33.56 |

27.67 |

21% |

1.9% |

|

减:营业外支出 |

11.69 |

15.38 |

-24% |

-2.7% |

|

利润总额 |

4226 |

3087 |

37% |

3.2% |

|

减:所得税 |

615.3 |

700 |

-12% |

-1.3% |

|

净利润 |

3610 |

2387 |

51% |

4.2% |

|

(一)按经营持续性分类 |

#DIV/0! |

#DIV/0! |

||

|

(二)按所有权归属分类 |

#DIV/0! |

#DIV/0! |

||

|

其中:归属于母公司股东的净利润 |

3605 |

2385 |

51% |

4.2% |

|

少数股东损益 |

5.55 |

1.59 |

249% |

13.3% |

|

扣除非经常性损益后的净利润 |

3579 |

2376 |

51% |

4.2% |

|

每股收益 |

#DIV/0! |

#DIV/0! |

||

|

基本每股收益 |

0.97 |

0.68 |

43% |

3.6% |

|

稀释每股收益 |

0.97 |

0.67 |

45% |

3.8% |

|

其他综合收益 |

-31.83 |

-11.78 |

170% |

10.4% |

|

归属于母公司股东的其他综合收益 |

-37.72 |

-11.78 |

220% |

12.3% |

|

归属于少数股东的其他综合收益 |

5.89 |

#DIV/0! |

#DIV/0! |

|

|

综合收益总额 |

3579 |

2375 |

51% |

4.2% |

|

归属于母公司股东的综合收益总额 |

3567 |

2372 |

50% |

4.1% |

|

归属于少数股东的综合收益总额 |

11.44 |

2.68 |

327% |

15.6% |

|

2022年 |

金额(亿元,元) |

|

基本指标 |

|

|

总市值 |

16822 |

|

净利 |

3456 |

|

总股本(亿) |

3564 |

|

每股收益 |

0.97 |

|

每股分红 |

0.3035 |

|

分红率 |

31.29% |

|

净资产收益率 |

11.43% |

|

目前股价 |

4.72 |

|

市盈率 |

4.87 |

|

红利收益率 |

6.43% |

|

长期国债利率 |

3.27% |

|

上期每股分红 |

0.2933 |

|

红利增长率 |

3.48% |

|

综合指标 |

|

|

增长率合计 |

9.91% |

|

PEG |

2.03 |