生活中我们常常接触银行

在2018年的年终总结中,我们提到2019年的工作重点是建立商业思维。从这一篇起,我们将开始行业之旅,在接下来的一年中我们将会逐一梳理国民经济中主要的各行各业,从投资的角度建立起理解行业的基本框架。

这次的行业之旅,将会从银行业开始。

理解银行

在我们的生活中,银行到处可见,从中、农、工、建、交五大国有股份制银行,到招商、浦发、民生、中信、兴业等股份制商业银行,再到城市商业银行以及农村信用社改制而来的农村商业银行,可以说是铺天盖地。

这些银行在分类上属于“银行业金融机构”,在学术上也被称为“存款货币银行”,它们一方面吸收公众存款,另一方面借贷给有资金需求的客户,在监管上要服从中央银行在货币政策层面的统一领导,还要在业务上接受银保监会的统一管理。

银行的基本商业模式,是在资金供给方与资金需求方之间进行对接服务,从而收取中介服务费用,因而银行属于金融服务业。在服务的过程中,银行需要通过存款的方式聚集资金供给方的富余资金,也需要收集资金需求方的各方面信息以判定需求方的还款能力从而做出是否借贷、借贷多少、借贷多久、利率几何等商业判断,*款贷**后需要持续根据需求方的还款能力变动以便及时收回*款贷**本金和利息。在这个过程中,银行也会支出各项人工与运营成本,当获取的收入,超过了支出的各项成本之后,就形成了银行的利润。

除了利息收入之外,银行通常还提供一些诸如外汇兑换、理财服务、信用卡管理等金融服务,在提供这些服务的同时,也向客户收取手续费及佣金,这构成了银行的另外一个收入来源。这些收入的高低与占比,在整体上与国民经济的活跃程度有关,在个体上与银行的自身定位有关,比如侧重于零售的银行,其理财服务、信用卡管理等零售业务的佣金收入会相应较多。

借款客户信息的生产者

银行最基本的商业模式,就是吃存*款贷**之间的利息差。所以,银行在大力拉存款的同时,需要广泛获取*款贷**客户,好把拉来的存款及时贷出去。

众所周知,*款贷**是有风险的。所以,银行需要通过广泛收集各方面信息,来分析借款客户的经营情况,进而判断他的还款能力。一般来说,商业银行内部有着严格的流程来管控*款贷**的全过程,包括*款贷**前的客户筛选、*款贷**中的持续跟踪,以及*款贷**后的关系维护等等。

是不是只有资金方面十分安全的客户才会获得*款贷**呢?也不全是,理论上,银行只要掌握了足够的信息,就能够对于*款贷**客户的违约风险做出合理的判断,比如一类相仿的客户总体的违约率在1%左右,那么银行在对这类客户借款时就会将*款贷**利率上调1%左右,来弥补那1%左右的可能损失,这个过程就叫做风险定价。

所有这些以借款客户的信息收集与分析为核心的工作统称为信息生产,其目的在于消除银行与客户之间的信息不对称性,让银行能够准确的做出借贷决策和风险定价。这个信息生成的过程是繁琐而辛苦的,也需要投入信息系统来加以妥善管理和维护,所以这项劳动将为银行获取报酬,成为银行的收入来源之一。

流动性风险的承担者

储户在银行存款,可以随时取款。银行*款贷**给客户,却不能随时收款。这样就存在一个“短存长贷”的时间错配问题,一方面这是银行利润的主要来源之一,另一方面银行为此需要承担所谓的流动性风险。

不同的储户把钱存在银行,每天有存有取,总体来说会有一定金额的资金沉淀下来,构成所谓的“资金池”。在把大部分沉淀资金贷出的同时,银行需要保留一定的资金,或者能够在短期内快速变现的资产(即所谓的“现金等价物”),比如国债,这样在储户取现时,好有现金可供取出。

容易看出,储户由于随时能够取钱,其不用承担流动性风险。这部分风险由银行来承担,因而银行获得一笔收入,作为对其所承担的流动性风险的补偿。

信用风险的承担者

当借款人发生*款贷**违约,无法按时足额返还所借出的本金和利息时,储户还是能够拿到自己的存款和利息的,这个不对称性说明信用风险也是由银行来承担的。储户的存款可能由其他*款贷**人偿还的本金和利息来支付,也可能是由银行使用自己的资本金来支付的。

作为信用风险的承担者,银行因而也会获得一笔收入,作为承担信用风险的补偿。

综上,银行通过其信息生产劳动,以及对流动性风险、信用风险的管理与承担,获取了服务资金提供方与资金需求方的金融中介收入。

这便是银行的基本原理。

如何才算稳健经营

在国民经济中,银行业处于基础性地位。当中央银行通过外汇占款、国债发行或者其他形式发行了基础货币之后,需要通过商业银行的信用创造过程来进一步创造信用货币。由于一笔*款贷**放出去之后,很大部分会通过存款的形式再次流入银行,从而为再次*款贷**提供基础。这个过程也成为“货币乘数”。此外,银行的资本金与其所经营的资金总额相比常常只占很小的一个比例,这造成了银行业的高杠杆特征。

所有这些都让储户与监管者对于银行业需要额外的关注其经营风险,换句话说,什么样的银行才能算作经营稳健呢?

简单来说,就是前述银行三大职责中的后两点,即是否有能力管理好流动性风险和信用风险。只有银行能够做到这两点,社会公众就可以信赖银行,认为自己在银行的存款是安全的,可以随时的取用。

流动性与信用风险管理水平的判断,是个很专业的事情,一般公众难于做出。因而,为了监督银行管理好这些风险,不要为了利润胡来而导致破产,每个国家都对银行业施以严格的监管。所以,银行业相对于其他行业,是一个高度监管的行业。作为补偿,一般银行业的净资产收益率ROE也要偏高一些。

存款保险制度

2015年5月1日,存款保险制度在我国正是开始实施。该制度的实施,其根本目的是保障储户在银行破产时仍能够获取一定额度的储蓄保护。制度设计的时候,以保障绝大多数储户的全额储蓄作为参照,实施同一存款人在同一家存款机构所有被保险存款账户的存款本金和利息合并计算的资金数额在50万元以内的,实行全额偿付;超出50万元的部分,依法从投保机构清算财产中受偿。

根据人民银行披露的信息,我国存款账户中,存款在50万以下的账户数量占全部存款账户的99.70%,存款在50万以下的账户存款总金额占全部存款金额的46.08%。从这个数据来看,确实做到了保障绝大多数储户的全额储蓄存款的目的。

在实际执行中,万一有哪家银行经营失败导致破产清算,对于中小型银行而言存款保险制度应该足够保障储户利益了。如果是全国性大型商业银行,存款保险显然是不够的,这个时候就需要国家出手了。就像2008年金融危机时,美联储出手救助美国的大型金融机构一样。这个时候,中央银行出面,并不是拯救了银行的股东,更多的是拯救存款人的信息,也就是公众对于国家货币的信心。

总结

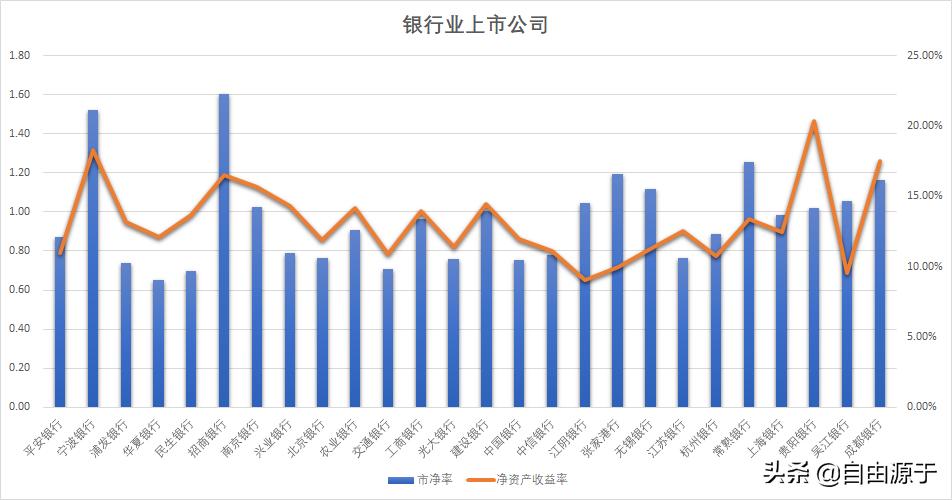

我们抽取了上市公司中所有的银行股,根据最新的数据统计出其市净率(PB)和净资产收益率(ROE)如下图所示。

上市银行股的财务数据

所有27只银行股的平均净资产收益率是13.13%,这在所有上市公司中处于较高的位置。与此同时,27只银行股的平均市净率是0.96,行业整体处于跌破净资产的状况。这说明当前市场对于银行股的投资还是比较谨慎的。