这是我的第48篇文章

这两年,储蓄险成为很多人眼中的香饽饽。

但是昨天,银保监会发布了一份重要文件:一大波高收益的增额寿产品即将面临下架。

银保监会要求所有人身险公司在12月5日之前报送产品排查报告,凡是涉及下面三个方面,立即停售:

1、增额比例超过产品定价利率

2、产品利润测试的预期收益超过公司近5年的平均投资收益水平

3、产品定价的附加费用低于实际销售费用。

至于如何解读,在这里不过多解释。

我今天想说的,是来自一些朋友的担忧:

“你看,保险产品就是因为有坑才会被监管。”

听到这句话,真的表示身在福中不知福啊。

在所有金融工具里面,保险做的就是风险管理的事儿。

增额终身寿险解决利率下行的风险;

养老年金解决老后的风险。

利率是一种风险

如果我们保险人天天说“提前锁定利率,未来利率下行是一种必然趋势”是饥饿营销,那么数据就拥有很高的可信度。

这是从1996年到2019年,银行活期存款利率和保险产品利率的走势图。

1996年,银行存款利率是9.18%,保险预定利率是8.8%;

2019年,银行存款利率是1.5%,保险预定利率是3.5%。

不说太长,你预测3年5年后银行利率会走到什么样子?

再来看看五年国债的数据:

2014年,五年期国债利率是5.41%;

2022年3月到9月,短短半年,五年期国债利率从3.52%降到3.22%。

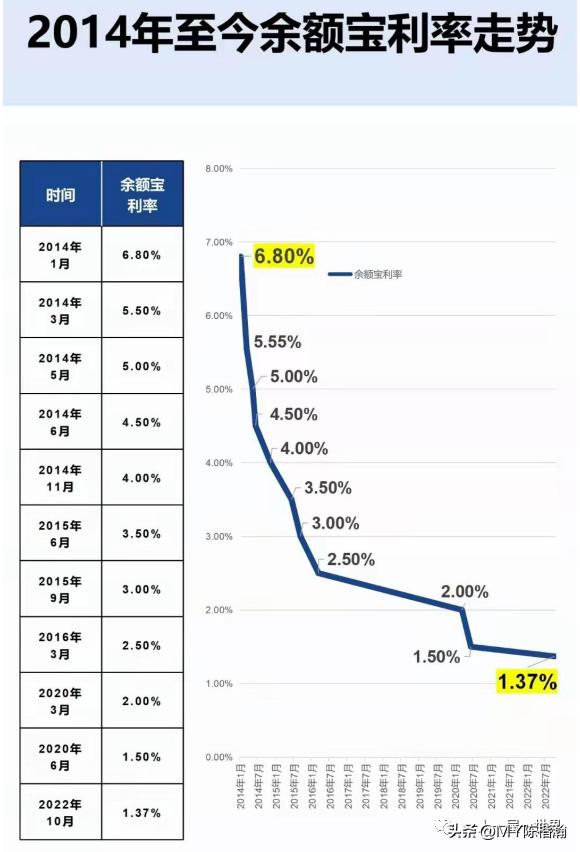

最后,我们再来看看常用的余额宝利率:

2014年,余额宝利率是6.8%;

2022年,余额宝利率是1.37%。

那为什么利率下行是一种风险呢?

假设我们每年需要1万的利息收入,

1万 = 4%的利率 * 25万的本金 ;

1万 = 2%的利率 * 50万的本金 ;

1万 = 1%的利率 * 100万的本金 。

当利率从4%降低到1%的时候,我们需要的本金就从25万增加到了100万。

利率下行就像脱发,每次掉一点你没有感觉,直到有一天突然发现地中海了。

那么问题来了:这两年环境这么不乐观,要是增额终身寿险能够终身锁定3.5%的利率,万一哪天保险公司经营不下去,给不起这个收益了呢?

所以这个时候,就该银保监会出马了:

收益太高的产品需要整改!!

可能过一段时间,保险的预定利率就会从3.5%降到3.25%,甚至到2.75%。

你觉得,现在能够锁定终身3.5%的增额寿险是不是香饽饽?

时间也是一种风险

可能很多人会说,时间怎么会是风险呢?

恰恰相反,时间才是最大的风险。

人这一辈子,如果够幸运,是可以不生大病和发生意外的。不过,不管多幸运,他都一定会老,孙子终究熬成了大爷。

首先, 我们不确定自己能活多久,但确定的是,肯定活得越来越久。

现代社会,寿比南山倒是容易,福如东海却未必。

对于社保养老金和养儿防老,我个人持保留意见。

也许30年后,搞不好孩子将要面对的养老压力比我们这一代还大。

其次, 久病床前无孝子。

你能确定自己什么时候躺在病床上需要人照顾吗?

要是孩子没有准备好、没有钱、没有时间精力,你会想着要他们来照顾吗?

所以,聪明的朋友早早就给自己准备了商业养老保险。

2019年,年金保险的预定利率是4.025%;

2022年,年金保险的预定利率是3.5%。

跟刚才的增额终身寿险是同样的问题,我们退休之后每年/月保险公司给我们一笔养老金,活得越久,保险公司给我们的钱就越多,收益就越高,现在买到即赚到。

明明是因为保险公司给我们的利益太高了,监管怕付不起,所以才需要整改。我们却觉得产品有坑。

唉,终究还是错付了。

最后,好产品不等人,且买且珍惜,只能提示这么多了。

往期精彩内容:

我的天!买个保险还要收咨询费?

不知道自己买了哪些保险,怎么办?

什么是保单的现金价值?拥有长期保险的朋友看过来

你知道“保单受益人”有多重要吗?每一个拥有保单的都建议看一看

年轻人做保险销售到底是入坑还是谋发展?

我的天!买个保险还要收咨询费?

万能账户,凭什么这么香

作者介绍:

95后保险经纪人,新时代的保险从业者,专注保险、理财、养老规划,愿望是希望身边的人能够通过我改变对保险的看法。