当前运营商似乎又成了香饽饽,背后的逻辑是什么?

1.传统电信业务ARPU值稳健提升。

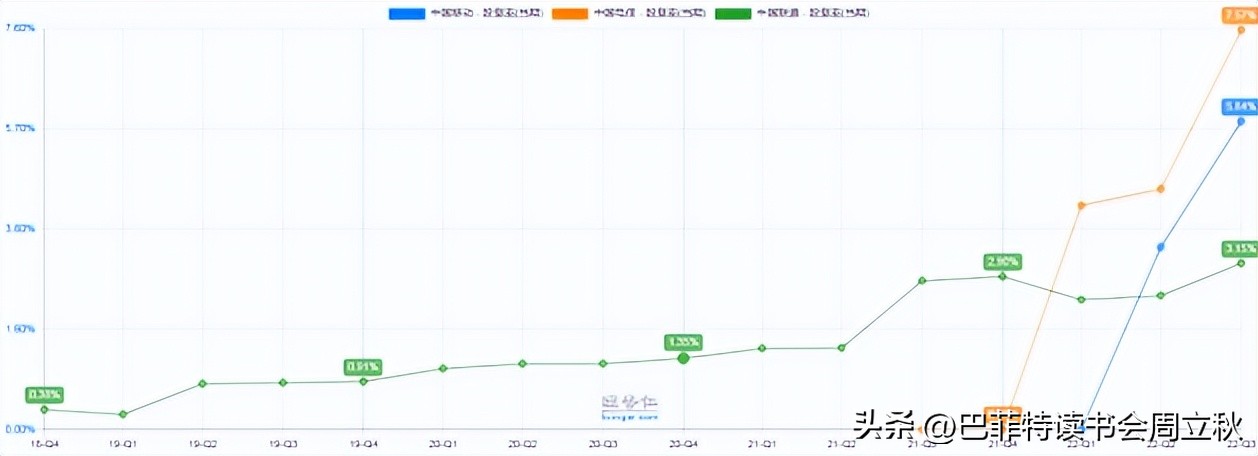

2.运营商凭借其央企背景及云网融合优势,产业数字化业务持续高增,已成为收入增长第一引擎。1H22移动/电信/联通云计算业务.收入同比增长104%/101%/143%,据工信部,2022年1-10月运营商云计算收入同比增速达128%。我们认为,在数据安全、产业链关键技术自主可控重要性日益提高的趋势下,运营商作为数字经济建设的国家队、主力军,将持续获得新增长动能,成为本轮数字经济发展的核心受益方。

3.三大运营商作为工业互联网的底层基础设施,作为国内主要的数据资源服务商,有望受益于我国工业互联网和数据要素市场的发展浪潮。

4.高派息率提升投资回报。

在央企价值重估的背景下,三大运营商因核心业务转型,商业模式重塑,估值迎来回升机遇。

这里我们要强调的是由于核心业务转型、快速增长,运营商的商业模式正在管道资费模式基础上增加+数字业务租金和运维服务收入,而且后者的占比越来越大,因此带来新一波成长机遇和阿尔法价值提升。

-------------------

为了说明这一逻辑,我们首先对过去二十年运营商公司估值提升的历程做一次复盘:

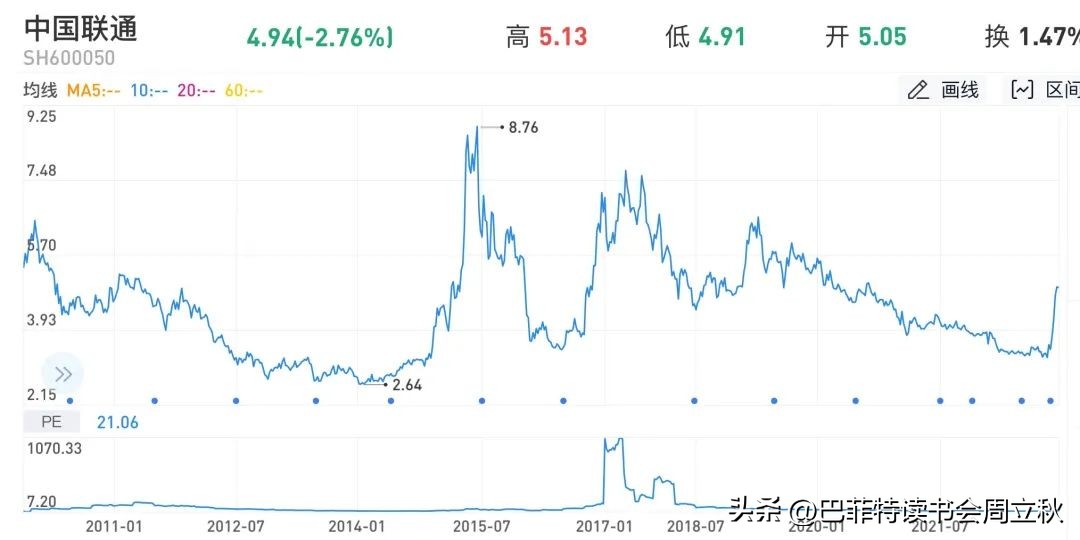

第一阶段: 2000年到2010年模拟转数字的黄金时点,移动侧网络随着人口红利带来的快速渗透。伴随渗透率的提升、叠加运营商的合并,联通与网通进行了合并,与电信进行了投入,阿尔法也一直在往上走。股价一直往上走的背后是竞争格局变好了,用户渗透提升,而且当时2G开始,后面还有3G、4G、5G、6G一直到现在,想象空间特别大。

第二阶段: 之后进入到3G网络,4G网络这段建设周期,特别是3G网络这个建设周期,在3G网络建设完,4G应用开始形成了上行。当时每个月的用户数都在快速提升,用户的增速明显提升,阿尔法值的提升也非常明显。用户加速渗透带来了第二波的上涨。

第三阶段: 2015年的5月份,政策层面上提出了提速降费。之后运营商进入下跌阶段,一直到2016左右,联通进行了混改,提升了效率,网络建设4G以后也开始进入回收期,管道侧和内容分发侧两者合一,带来了第三波的上升。

第四阶段: 2C消费是运营商互相之间在竞争,甲公司固网强,乙公司无线强,都去对方优势领域进行PK和竞争,那段时间股价下来了。市场竞争达到一个平衡点,之后运营商的资费开始进入平稳上升的趋势,在2019年初,行业的阿尔法拐点再次来临。

-------------------

现在我们来到了5G时代。我们5G网络从协议到应用,都在全球领先的位置。但运营商还没有进入回收期,从股价来看,一直在往下走。

直到2020年2021年一季度和22年一季度市场有了一点起色,背后的逻辑是运营商的资本开支和分红,未来行业阿尔法值往上走还要靠To B业务、靠云业务。

ToB侧业务往上走我们一直不太信,为什么?

原因主要是市场对运营商的印象固化、刻板,消费者能看到的就是运营商忙着跑马圈地,在C端缠斗。

因为对标海外亚马逊,大家觉得互联网厂商会成为整个云计算的通道,国内大家就觉得阿里云的增长速度会最快,会遥遥领先。事实是我们是忽略了运营商的云业务。

下一阶段运营商估值演绎的逻辑探讨

下一阶段运营商阿尔法估值演绎的逻辑是什么?云业务!

实际上2019年前后,运营商的重点已经进入到了To B侧,布局进展很顺利,增速很快。从中长期来看,云业务会给运营商的整体业务结构带来一个相对明显的变化。云业务以前不是三大运营商的主战场,市场以前对运营商云业务从来不给估值。正因为如此,云业务给投资者带来了预期差。

实际上现在三大运营商的云业务已具规模,加一块已经接近了阿里腾讯加华为云的总和,其中电信份额最大。

当然,运营商自有云比重也比较大,和非自有云的比例也形成了比较明显的规模,也超过50%的需求。反过来看,运营商自己的云的算力能力确实是在明显提升。

未来运营商还是以保份额为主,保份额最好的方式就是推动云业务一直往上涨,所以未来三家运营商云业务的增长会跑赢行业。

从电信角度看,天翼云本身未来可能也要分拆,所以电信也非常有动力把业务做大。

从云业务第一次被市场认可到现在才经历了三年,未来三五年,云业务的快速增长是完全看得见的。

关于库存。 库存是云业务本身发展初期的特点,回头看阿里云、金山云都有这个问题。但到了发展的第二个阶段行业就会追求云业务的质量、去粗取精,这时增速会下降,但质量会提升。

关于互联网厂商的竞争。 未来互联网厂商和运营商的云业务不会此消彼长。从定位上看,互联网厂商从集成变成了被集成状态,但提供核心云业务的能力这个要求没有变化,而且在不断增强。互联网厂商以后再投各种总包类的业务会比较少,但他们的云业务的算力能力往上涨,帮助企业降成本,这个需求第一是市场化行为,第二他们也在不断往上做,阿里云还在快速增长。

复盘结论: 在这个时间点上建议市场关注:第一中国联通,第二中国电信,第三中国移动。如果说过去两年的市场逻辑是围绕着运营商的资本开支的分红来演绎,明显最受益的是中国移动。如果从云业务未来快速增长角度来看,联通云300多亿,天翼云600亿,移动云将近500亿,未来联通的增长空间最大,在主业中的占比影响也最明显。所以建议高度关注中国联通。其次建议关注运营商ToB业务的核心配套工具音视频整体方案提供商网达软件,以及设备端的中兴通讯、锐捷网络。

附:三家运营商基本面对比小结:

(1)盈利水平上,净资产收益率中国移动最高,中国联通最低,毛利率中国电信最高,净利率中国移动更高,中国联通毛利率和净利率都是最低的。

(2)负债率上,中国电信的资产负债率和有息负债比率都是最高的,中国移动都是最低的,但都在46%以下。

(3)运营能力上,总资产周转率中国电信更高一点,应收账款周转天数中国联通最高,存货周转天数中国移动最高。

(4)费用率上,中国电信的销售费用率和财务费用率最高,管理费用率中国联通最高,中国移动三费都是最低的。研发费用率上中国电信稍高一些。

(5)三家公司的经营性现金流都是非常出色的,都远高于净利润。

(6)股息率对比:中国电信>中国移动>中国联通

(7)估值

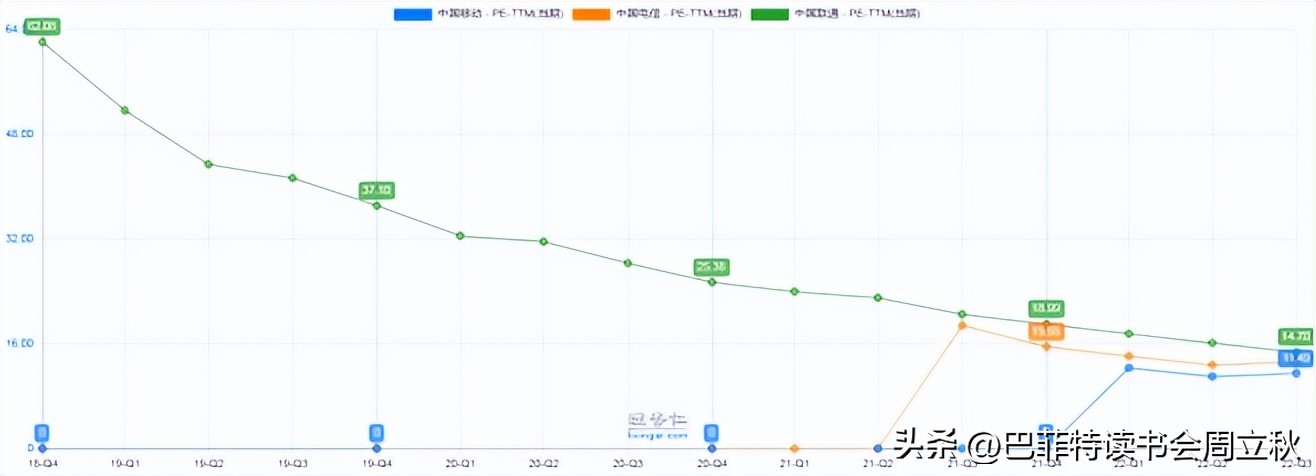

PE-TTM:中国联通>中国电信>中国移动

#价值投资##股市分析##巴菲持#

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。