公司背景:一个连锁企业的总部,10来个部门,多为职能性质,每年根据公司重点工作目标分解,形成每个部门的绩效考核方案,年底根据部门考核得分和公司净利润的情况,排列出一个部门薪酬系数的矩阵,部门绩效得分和公司净利润越高,部门的绩效系数越高,反之越低,这个绩效系数直接影响部门全体人员年终绩效工资的增减。

管理问题:往年由于公司利润水平较好,部门的绩效得分多为参考性质,总经理室对各个部门的绩效系数裁定相对弹性。今年,由于疫情原因,公司利润水平急剧下滑,公司考虑到成本,决定严格依照这套组织绩效考核方案来裁定各部门的绩效系数,执行下来发现一个严重的问题:

每个部门考核方案对公司的价值不同、得分难易度不同,比如人力、行政、法务等偏后台的质的部门,多为常规工作,较难设定挑战性高的目标,导致得分偏高,而偏前中台的部门,工作更贴近一线,目标容易量化,挑战性较高,导致得分偏低。

这两类部门共同用一套得分、公司净利润矩阵,就出现了不公正的问题——前中台部门目标挑战性大、创造价值上限高,但不容易拿高分,绩效系数低,后台部门目标的价值和挑战性比前中台部门低一些,反而容易拿高分,绩效系数高

负重的部门拿钱少,轻巧的部门拿钱多

尽管在年初设定各部门目标时,已经尽量加大了难度,但还是出现了这种不公正的局面

解决方案:将所有感觉量化

- 对所有指标,按“挑战性”和“贡献度”两方面,用定性评价的方式进行量化,评估指标的挑战性可以从“熟悉度、创新要求、专业性、工作量”四个维度展开:

指标挑战性评估表

将每一个指标对照此表进行量化评价,得到挑战性指数,上限40

评估贡献度可以从“对公司利润有直接贡献、对公司核心战略举措和总体管理水平提升有重要影响、对门店业绩和能力提升有明显促进、对公司利润、战略、门店赋能均无直接影响”这四个维度展开:

指标贡献度评估表

评估贡献度时,每个指标只能对应一个维度,上限60

2.将每个指标的挑战性和贡献度相加,得到一个综合价值指数,用每一个指标的综合价值指数乘以它在考核方案中的权重,在把所有加权数求和,得到这个部门的考核方案的综合价值指数

举例:某指标A,其挑战性指数30,贡献度指数50,其在考核方案中的权重是20%,则该指标的综合价值指数=(30+50)*20%=16

以此类推,计算BCD……等所有指标的综合价值指数,求和后,得到部门考核方案的综合价值指数,代表部门负重的轻重

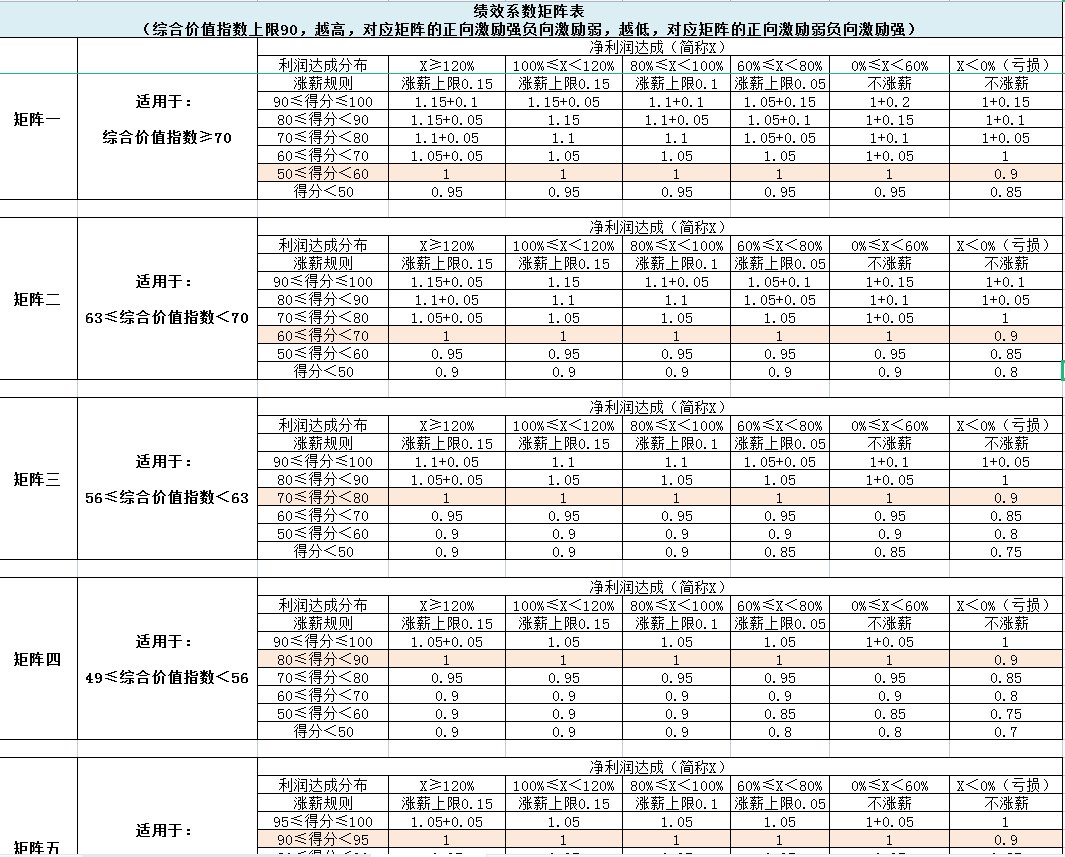

3.设计出多个绩效系数矩阵,便于不同综合价值指数的部门采用,这里是设计了5个绩效系数矩阵,在不同的矩阵,拿到优秀绩效系数的难度不同:

绩效系数矩阵表

4.计算出所有部门考核方案对应的综合价值指数,指数高的使用高激励性矩阵,指数低的使用低激励性矩阵,简单来说,指数越高,对应矩阵的正向激励越强负向激励越弱,指数越低,对应矩阵的正向激励越弱负向激励越强

举例:某部门A,其考核方案对应的综合价值指数为67,采用矩阵二,由于这个部门的考核方案挑战性大、价值贡献度高,所以绩效得分达到60分,即可拿到绩效系数1,在此基础上,绩效得分越高,激励空间越大

某部门B,其考核方案对应的综合价值指数为48,采用矩阵五,由于这个部门的考核方案挑战性大、价值贡献度低,所以绩效得分要达到90分,才可以拿到绩效系数1,在此基础上,只有再努力达到95分以上,才有一点额外的激励空间,而且如果得分低,负向激励的空间大增

结语:采用综合价值指数为核心的考核策略,可以鼓励各个部门选择有挑战性、贡献度高的指标,如果限于部门工作性质,没办法采用高激励性矩阵,也没关系,只要兢兢业业做好本职工作,拿到高的绩效得分,也可以有稳定的收入,但若要获得高的激励,就必须按照《指标贡献度评估表》中的价值引导,想办法帮助公司开源,或者紧跟公司重要战略举措,这样才能进入高激励性矩阵