投资估算对于项目管理至关重要,因为它可以帮助企业预测未来的支出和收益,并为企业提供决策依据。

根据工程建设程序的要求,任何一个项目,都须经过全面的技术经济论证后,才能决定是否正式立项。投资估算是项目建设前期编制项目建议书和可行性研究报告的重要组成部分,是项目决策的重要依据之一。

一、估算的阶段划分

项目规划阶段的投资估算

此阶段是按项目规划的要求和内容,粗略地估算建设项目所需要的投资额。

项目建议书阶段的投资估算

此阶段是按项目建议书中的产品方案、项目建设规模、产品主要生产工艺、企业车间组成初选厂址等,估算建设项目所需要的投资额。

初步可行性研究阶段的投资估算

此阶段是在掌握了更详细、更深入的资料条件下,估算建设项目所需的投资额。

详细可行性研究阶段的投资估算

此阶段的投资估算极为重要,按照现行项目建议书和可行性研究报告审批要求,其中的投资估算经审查批准之后,便是工程设计任务书中规定的项目投资限额,一般情况下不得随意突破,并可据此列入项目年度基本建设计划。

二、费用构成

建设项目总投资=固定资产投资+铺底流动资

其中:

固定资产投资=建设投资+建设期利息

建设投资=工程费用+工程建设其他费+预备费

预备费=基本预备费+价差预备费

经转换:

建设项目总投资=工程费用+工程建设其他费+基本预备费+价差预备费+建设期利息+铺底流动资金

三、编制方法

建设项目投资估算包适固定资产投资估算和流动资金估算两部分。固定资产投资估算主要包括静态投资部分的估算和动态投资部分的估算。

固定资产投资估算

现行建设投资估算的方法,主要以类似工程为基础进行对比为主要思路,利用各种数学模型和统计经验方式进行估算,主要包括静态投资部分的估算和动态投资部分的估算。

(一)静态投资估算的编制方法

1、生产能力指数法

生产能力指数法又称指数估算法,它是根据已建成的类似项目生产能力和投资额来粗略估算拟建项目投资额的方法。其计算公式为:

式中:C1--已建类似项目的投资额; C2--拟建项目的投资额;Q1--已建类似项目的生产能力;Q2--拟建项目的生产能力;f--不同时期、不同地点的定额、单价、费用变更等综合调整系数;n--生产能力指数,0≤n≤1。

运用这种方法的重要条件是要有合理的生产能力指数。当已建类似项目和拟建项目规模相差不大,生产规模比值关系在0.5~2时,n的取值近似为1;当已建类似项目和拟建项目规模相差小于50倍,且拟建项目生产规模的扩大仅靠增大设备规模时,的取值在0.6~0.7:若是靠增加相同规模设备的数量达到时,则n取值在0.8~0.9。

案例分析:1982年在某地兴建一座30万吨合成氨的化肥厂,总投资为28000万元,假如2004年在该地兴建45万吨合成氨的化肥厂,合成氨的生产能力指数为0.81,则所需的投资额是多少?(假定1982年~2004年每年平均工程造价指数为1.10)

生产能力指数法主要用于设计深度不足,拟建项目与类似项目的规模不同,工程设计定型并系列化,所属行业内相关指数和系数等基础资料完备的情况。

由于生产能力指数对最终结果高度敏感,在使用生产能力指数法时,要在深入研究的基础上,确定生产能力指数。对于大部分工程,一般不宜整体采用生产能力指数法。

2、系数估算法

系数估价法又称因素估算法,它是以拟建项目的主体工程费或主要设备费为基数,以其他工程费占主体工程费的百分比为系数来估算项目总投资的方法。系数估算法的方法很多,常用的方法有设备系数法和主体专业系数法及朗格系数法等。

a设备系数法: 以拟建项目或装置的设备费为基数,根据已建成的同类项目或装置的建筑安装工程费和其他工程费等占设备价值的百分比,求出拟建项目建筑安装工程费及其他工程费用等,再加上拟建项目的其他有关费用,其总和即为项目或装置的投资。其计算公式为:

式中C--拟建项目投资额;E-拟建项目的主要生产工艺设备费;

P1、P2、P3...--已建项目的辅助或配套工程费占设备费的百分比;f1、f2、 f3...--由于时间因素引起的定额、价格、费用标准等变化的综合调整系数;I-拟建项目的其他费用。

b主体专业系数法: 以拟建项目中的最主要、投资比重较大,并与生产能力直接相关的工艺设备投资(包括运杂费及安装费)为基数,根据已建同类项目的有关统计资料,计算出拟建项目的各专业工程(总图、土建、采暖给排水、管道、电气及电信、自控及其他费用等)占工艺设备投资的百分比,据以求出拟建项目各专业投资,然后加总即为拟建项目总投资。其计算公式为:

式中C--拟建项目投资额;E-拟建项目的主要生产工艺设备费;

P1'、P2'、P3'...--已建项目各专业工程费用占工艺设备费用的百分比;f1、f2、 f3...--由于时间因素引起的定额、价格、费用标准等变化的综合调整系数;I-拟建项目的其他费用。(系数估算法主要应用于设计深度不足,拟建项目与类似项目的主体工程费或主要生产工艺设备投资比重较大,所属行业内相关系数等基础资料完备的情况)

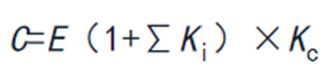

3、朗格系数

这种方法是以拟建项目的设备费为基数,乘以适当系数来计算项目的建设费。其计算公式为:

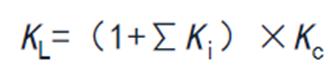

式中C-拟建项目投资额;E-拟建项目的主要设备费;Ki-管线、仪表、建筑物等项费用的估算系数;Kc-管理费、合同费、应急费等项费用的总估算系数。其中,总建设费用与设备费用之比为朗格系数KL,即

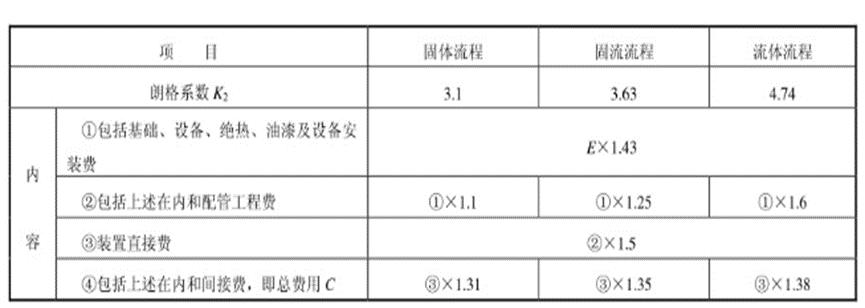

根据不同的项目,朗格系数有不同的取值,其包含的具体内容如表下表所示。

朗格系数表

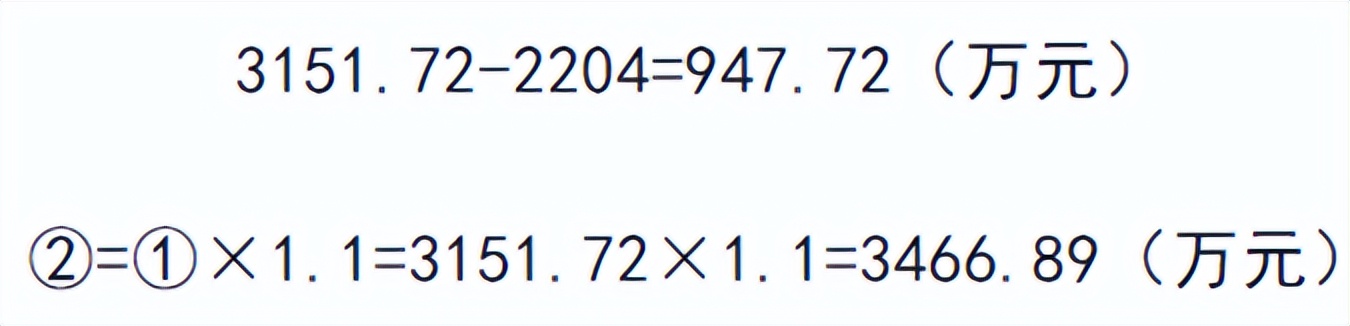

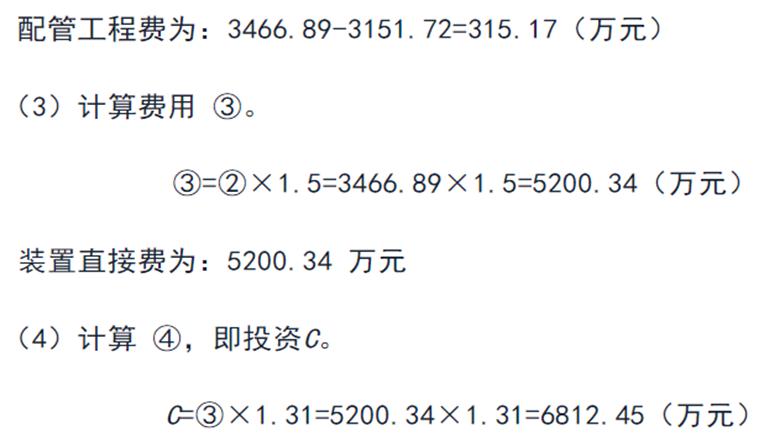

案例分析:某地建设一座年产20万套橡胶轮胎的工厂,已知该厂的设备到达工地的费用为2204万元。试估算该工厂的投资。

解:橡胶轮胎工厂的生产流程属于固体流程,主要设备费E=2204万元,根据朗格系数表,现计算如下:

计算费用

设备基础、绝热、刷油及安装费用为:

由此估算出该工厂的总投资为6812.45万元,其中间接费为6812.45-5200.34=1612.11(万元)。

朗格系数法是一种较为简单的估算方法,只要对各种不同类型的朗格系数掌握得准确,估算精度就可较高。

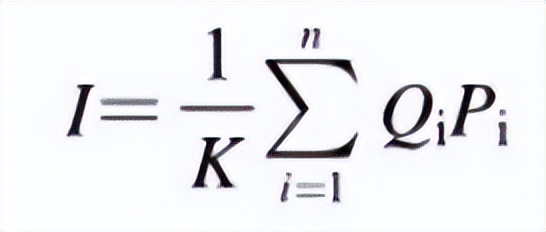

4、比例估算法

这种估算方法是根据统计资料,先求出已有同类企业主要设备投资占全厂建设投资的比例,然后再估算出拟建项目的主要设备投资,即可按比例求出拟建项目的建设投资。其计算公式为:

式中I--拟建项目的建设投资;K--主要设备投资占项目总造价的比重;n-主要设备种类数;Qi--第i种设备的数量;Pi--第i种设备的单价(到厂价格)。

5、指标估算法

即采用投资估算指标,概算指标、技术经济指标,造价指标等来编制投资估算。这些指标的表现形式较多,如元/m2、元/km 、元/m3、元/t、元/kW等。根据这些指标,乘以相应的面积、长度、体积、产量、容量等,就可以估算出土建工程、给排水工程、照明工程、采暖工程、变配电工程等各单位工程的投资,在此基础上汇总成某一单项工程的投资,再估算工程建设其他费用及基本预备费,即可得出所需投资的估算。

(二)动态投资部分的估算

动态投资估算主要包括由价格变动可能增加的投资额,即涨价预备费和建设期*款贷**利息,涉外项目还应考虑汇率变化对投资的影响。

(1) 涨价预备费的估算。其计算公式为:

式中PC--涨价预备费估算额;n-项目的建设期年份数;Kt--建设期中第t年的投资计划额,包括设备及工器具购置费、建筑安装工程费、工程建设其他费用及基本预备费;i--年价格变动率,可根据工程造价指数信息的分析得出。

案例分析:某项目的静态投资为10000万元,项目建设期为3年,项目投资年分配比例为第一年20%、第二年60%、第三年20%,建设期内年平均价格变动率为6%,则估计该项目建设期的涨价准备费是多少?

解:该项目为期三年的建设静态投资分别为:

第一年10000X20%=2000(万元)

第二年10000X60%=6000(万元)

第三年10000X20%=2000(万元)

由项目建设期的涨价准备费估算额为:

(2)建设期利息的估算。一般按以下公式进行计算:

建设期每年应计利息=(年初借款累计十1/2×当年借款额)×年利率

案例分析:某企业拟新建一项目,建设期为3年,在建设期第一年*款贷**500万元、第二年*款贷**300万元,*款贷**年利率为10%,各年*款贷**均在年内均匀发放。试计算建设期利息。

解:第一年利息q=1/2x500X10%=25(万元)

第一年年末的本利和F1=500+25=525(万元)

第一年利息q=(525+1/2x300)X10%=67.5(万元)

第二年年末本利和F2=525+300+67.5=892.5(万元)

第三年利息q3=892.5×10%=89.25(万元)

三年建设期利息为25+67.5+89.25=181.75(万元)

流动资金的估算

流动资金是指生产经营项目建成后,为保证项目正常生产或服务运营,用于购买原材料、燃料、支付工资及其他经营费用等所必需的周转资金。流动资金估算一般采用分项详细估算法,对设计深度浅或小型项目可采用扩大指标法。

(一)分项详细估算法

分项详细估算法也称定额估算法,是对构成流动资金的各项流动资产和流动负债分别进行估算。在可行性研究中,为简化计算,仅对存货、现金应收账款和应付账款四项内容进行估算,其计算模型为:

流动资金=流动资产-流动负债

流动资产=应收账款+存货+现金

流动负债=应付账款

流动资金本年增加额=本年流动资金-上年流动资金

流动资金估算的具体步骤为:

①计算存款、现金、应收账款和应付账款的年周转次数;

②分项估算以上项目的资金占用额;

③代入上述公式,即可求出拟建项目所需流动资金总额。

1、周转次数计算

周转次数是指流动资金的各项组成项目在一年内所完成的生产过程次数

其计算公式为:

周转次数=360 /流动资金最低周转天数

存货、现金、应收账款和应付账款的最低周转天数,可参照类似企业的平均周转天数并结合项目特点确定,或按部门(行业)规定计算。又因为周转次数=流动资金年周转额/流动资金全年平均占用额,所以各项流动资金年平均占用额=流动资金年周转额/周转次数。

2、存货的估算

存货是企业为销售或者生产耗用而储备的各种货物: 主要有原材料、辅助材料、燃料、维修备件、低值易耗品、包装物、在产品、自制半成品和产成品等。为简化计算,仅考虑外购原材料、外购燃料、在产品和产成品,并分别进行计算。其计算公式为:存货=外购原材料+ 外购燃料+在产品+产成品外购原材料=年外购原材料/按种类分项周转次数。

外购燃料=年外购燃料/按种类分项周转次数

产成品=年经营成本/产成品周转次数

3、应收账款估算

应收账款是指企业对外赊销商品、提供劳务等尚未收回的资金。应收账款的年周转额应为全年赊销收入净额,包括很多科目,在编制流动资金投资估算时,应收账款的周转额一般按达到建设项目设计生产能力的全年销售收入计算,其计算公式为:

应收账款=年销售收入/应收账款周转次数

4、现金需要量估算

项目流动资金中的现金是指货币资金,即企业生产运营活动中停留于货币形态的那部分资金,包括企业库存现金和银行存款。其计算公式为:

年其他费用=制造费用+管理费用+销售费用- (以上三项费用中所含的工资及福利费、折旧费、摊销费、修理费)

5、流动负债估算

流动负债是指-年以内或超过一年的一个营业周期内,需要偿还的债务。在可行性研究中,流动负债的估算只考虑应付账款一项。其计算公式为:

根据流动资金各项估算的结果,编制流动资金估算表,如下表所示。

流动资金估算表

(二)扩大指标估算法

扩大指标估算法是一种简化的流动资金估算方法,是根据现有同类企业的实际资料,求得各种流动资金比率指标,也可依据行业或部门给定的参考值或经验比率,将各类流动资金比率乘以相对应的费用基数来估算流动资金。一般常用的基数有销售收入、经营成本、总成本费用和固定资产投资额等,究竟采用何种基数依行业习惯而定。扩大指标估算法简单易行,但准确度不高,一般适用于项目建议书阶段的流动资金估算或小型项目的流动资金估算,扩大指标估算法计算流动资金的计算公式为:

年流动资金额=年费用基数×各类流动资金比率

例:某项目投产后的年产值为2亿元,其同类企业的百元产值流动资金占用额为18元,则该项目的流动资金估算额为多少?

解:该项目流动资金估算额为

年产值×产值资金率=2亿元X18%=3800(万元)

(三)流动资金估算应注意的问题

1、在采用分项详细估算法时,应根据项目实际情况分别确定现金、应收账款、存货和应付账款的最低周转天数,并考虑一定的保险系数。因为最低周转天数减少,将增加周转次数,从而减少流动资金需要量,因此必须切合实际地选用最低周转天数,以防安排的流动资金不能满足生产经营的需要,对于存货中的外购原材料和燃料,要分别按品种和来源,考虑运输方式和运输距离,以及占用流动资金的比重大小等因素来确定其最低周转天数。

2、在不同生产负荷下的流动资金,应按不同生产负荷所需的各项费用金额,分别按照上述的计算公式进行估算,而不能直接按照100%生产负荷来确定流动资金的需要量。

3、流动资金属于长期性(永久性)流动资产,流动资金的筹措可以通过长期负债和资本金方式解决(一般要求占30%),流动资金一般要求在投产前一年开始筹措,为简化计算,一般在投产第一年开始按预计的生产负荷安排流动资金需要量。