对50多岁的人来说,养老规划已经迫在眉睫。我们也有许多这个年龄段的客户朋友,来咨询养老年金。但他们常有这样一个疑问:50多岁买养老年金,是不是不划算了?

我先说答案: 50多岁买养老年金,同样划算 。

为什么这么肯定呢?我从内部回报率和功能两个方面来解释。

先给大家算一笔账。

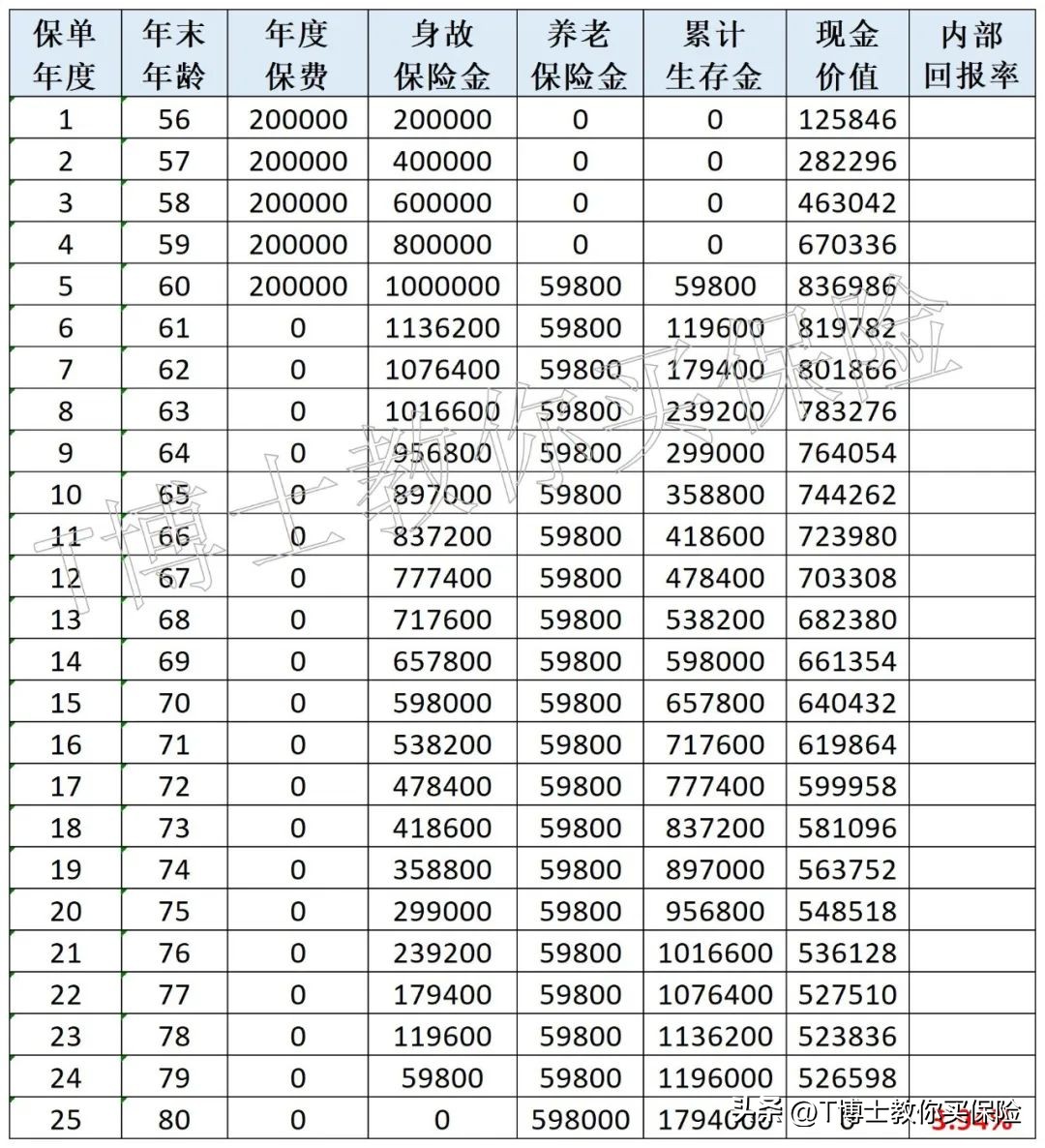

以55岁男性为例,选择下面这款养老年金,年交20万,交5年,60岁后每年领取 5.98万 。

领取到79岁时,累计已领取 119.6万 ,80岁时再一次性领取未来10年的养老金 59.8万 。也就是说,一共能领取 179.4万 。

到80岁时,内部回报率是多少呢?答案是 3.94% 。(内部回报率是复利的概念)

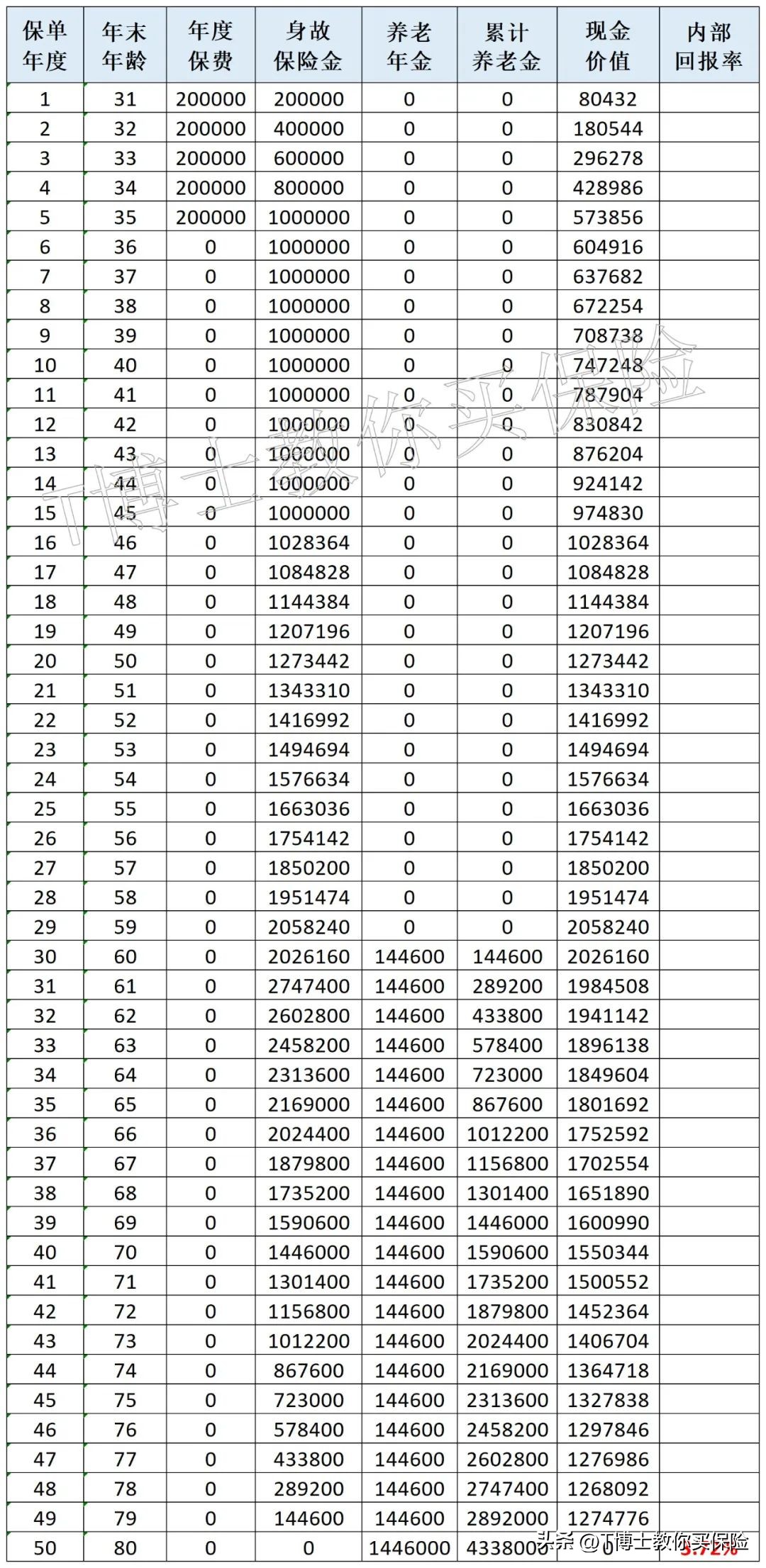

我们再看30岁男性,同样年交20万,交5年,从60岁开始领取的情况。

他每年领取的金额为 14.46万 ,这样一看确实比55岁投保高了不少。

但内部回报率怎么样呢?

结果可能会让你大吃一惊:30岁投保的内部回报率和55岁投保差不多,甚至还低了一些,为 3.72% 。

为什么会这样呢?

这是因为,50多岁的人,交完保费后很快就开始领取养老年金了。而30岁的人,交完保费后要过二十多年才开始领取。

所以, 从内部回报率来看,50多岁买养老年金,同样是划算的 。

再说功能。

首先,养老年金是社保之外,唯一一种能为我们提供终身收入现金流的工具。

这是银行存款、国债、基金、股票都无法实现的功能,房产出租虽然也能带来现金流,但随着我国年轻人口递减,将来能不能持续租出去是一个问题,更不要说老来我们有没有精力去打理房子。

其次,养老年金也是唯一一种可以与我们生命绑定的资产形态。

终身型的养老年金,是只要我们活着,就能领钱,每多活一年,家里就多一份收入。这样的形态,不仅可以激励我们自己努力活得更久,也能激励我们身边的人把我们照顾得更好。

一位咨询养老年金的大姐说,朋友公公是退休老教师,每个月退休金过万,80多岁了在家里还是个宝,朋友夫妇为了陪伴照顾老父亲,甚至从不在外过夜。正是看到了这些,大姐也想给自己补充一份养老金,让老来的自己更“值钱”。

第三,养老年金是市面上最安全稳健的工具之一。

相较于30多岁的年轻人,50多岁的朋友投资渠道更少,风险承受能力更低,一旦投资失败,不像年轻人那样有从头再来的机会,更适合安全稳定的投资方式。

但银行定期存款、国债等无风险利率正在不断走低,今年五月以来,已经有多家银行把三年期降到了2.65%左右,五年期存款的利率降到了2.7%左右,而且还有继续下调的趋势。

可以说,养老年金之外,我们已经很难找到其他任何一种安全的投资方式,可以实现连续二十多年3.9%以上的内部回报率。

考虑投保养老年金的朋友,我建议尽快决策。对于50多岁的人,投保机会是会越来越少的。

一方面,年龄越大,产品挑选的范围越小。 尤其是过了60岁以后,市面上能投保的养老年金已经是凤毛麟角,优秀的产品就更少了。

另一方面,为了减轻兑付压力,一些保险公司正在调整投保规则,缩小投保人群的范围。

就在刚刚过去的4月份,有保险公司调整了一款高领取养老年金的投保规则,将投保年龄限定在了42岁以内,50多岁的朋友直接被排除在了投保范围之外。