#现金为王的财务思维#

固定资产的后续支出

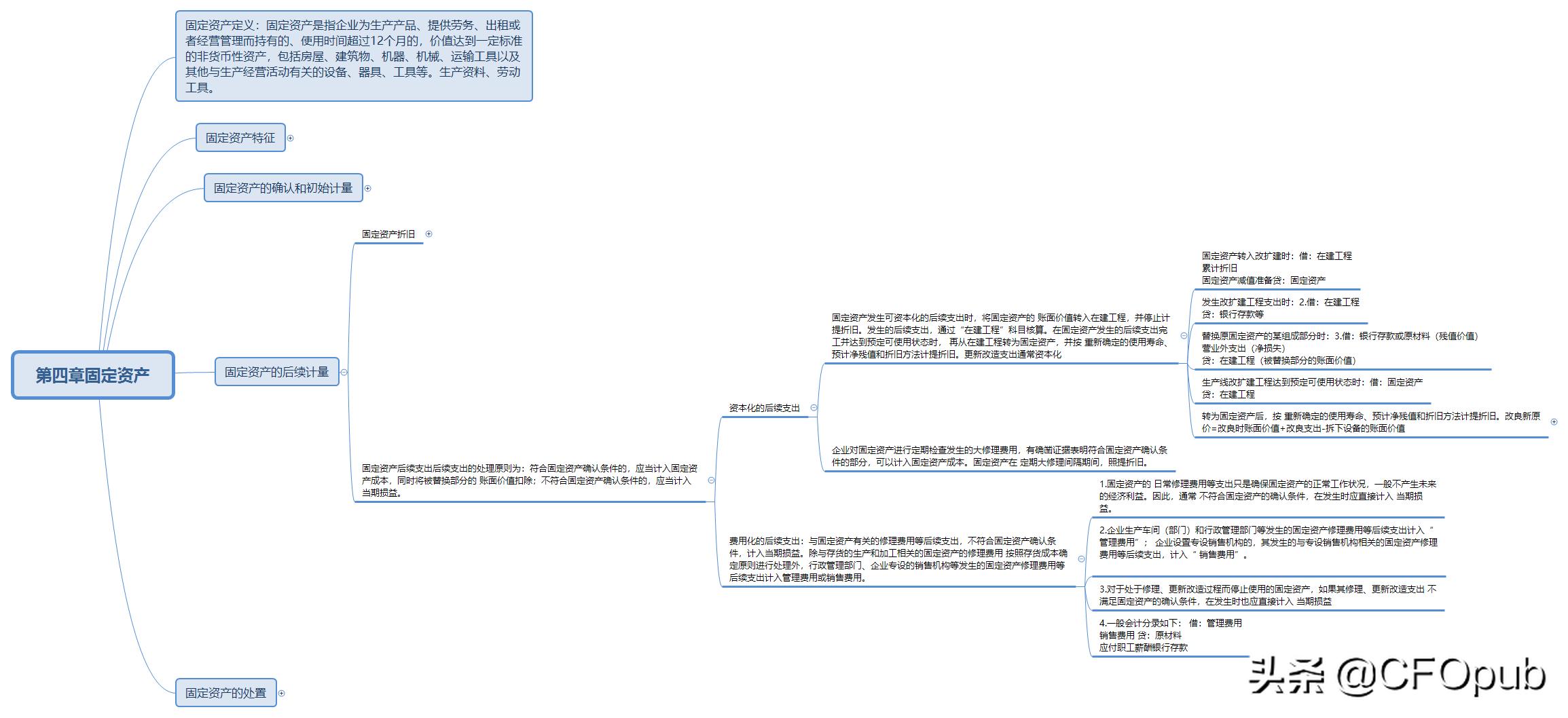

一、后续支出的处理原则

|

后续支出 |

||

|

更新改造支出 |

修理支出 |

|

|

资本化 |

通常资本化 |

大修理费用如果符合资本化条件则应资本化 |

|

费用化 |

不符合资本化条件时,应费用化 |

通常费用化 |

|

生产设备、行政设备的后续支出在费用化时列支于“ 管理费用 ”; 专设销售机构相关的后续支出在费用化时列支于“ 销售费用 ”。 |

||

二、费用化的后续支出

1. 固定资产的 日常修理费用 等支出只是确保固定资产的正常工作状况,一般不产生未来的经济利益。因此,通常 不符合 固定资产的确认条件,在发生时应直接计入 当期损益 。

2. 企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出计入“ 管理费用 ”; 企业设置专设销售机构的,其发生的与专设销售机构相关的固定资产修理费用等后续支出,计入“ 销售费用 ”。

3. 对于处于修理、更新改造过程而停止使用的固定资产,如果其修理、更新改造支出 不满足 固定资产的确认条件,在发生时也应直接计入 当期损益 。

4. 一般会计分录如下:

借:管理费用

销售费用

贷:原材料

应付职工薪酬/银行存款

三、资本化的后续支出

1.固定资产转入改扩建时:

借:在建工程

累计折旧

固定资产减值准备

贷:固定资产

2. 发生改扩建工程支出时:

借:在建工程

贷:银行存款等

3. 替换原固定资产的某组成部分时:

借:银行存款或原材料(残值价值)

营业外支出(净损失)

贷:在建工程(被替换部分的账面价值)

4.生产线改扩建工程达到预定可使用状态时:

借:固定资产

贷:在建工程

5.转为固定资产后,按 重新确定 的使用寿命、预计净残值和折旧方法计提折旧。

充实自己,才能望得更远

【例题.多选题】甲公司对其办公楼翻新改造过程中发生的下列支出,影响其成本的有()。

A职工工资

B领用自产产品

C购买并领用工程物资的进项税额

D改造期间土地使用权的摊销

『正确答案』ABD

『答案解析』选项C,企业购进工程物资时,应该将其进项税额单独列示于“应交税费-应交增值税(进项税额)”中,不影响工程成本,领用工程物资时,相关进项税额不需要进行处理。

更多内容在下期更新。欢迎关注头条CFOpub,习透财务语言,你的洞察更有利!