现实生活中,很多人都有过缺钱的经历,尤其是遇到一些突发状况,比如疫情的爆发,就让很多家庭突然断了经济来源,如果没有积蓄,没做好财务管理,很可能就陷入经济困境。

所以,我们每个人在有精力、有条件的情况下最好能掌握一些理财知识,做一些理财规划,不仅为提升生活品质,也给日常生活做好保障。我们说的理财,从字面意思理解就是管理财务,不过,它并不是只包括投资、赚钱,也涵盖了风险管理,毕竟生活中不确定性太多,比如人身风险、财产风险、市场风险,都会影响我们的收入和支出。

很多人会选择用理财顾问推荐的理财方案,可是,理财顾问良莠不齐,很有可能误导我们走上弯路。在曝出的负面新闻中,不是年轻人盲目借消费贷,就是中年人乱投资被骗,要么就是老年人被忽悠买了一堆理财保险,被榨干养老金……

这些社会问题一方面反应出人们对于财务状况有了新概念,愿意理财,可另一方面也反映出很多人的理财观念并不完善,或是跟风投资,或者被理财顾问带着走,自己不懂如何选择合适自己的理财产品。

要想不再被理财顾问牵着鼻子走,我们自己需要了解点理财知识,大概知道自己应该投资哪些理财产品,避免让自己的辛苦钱打水漂。

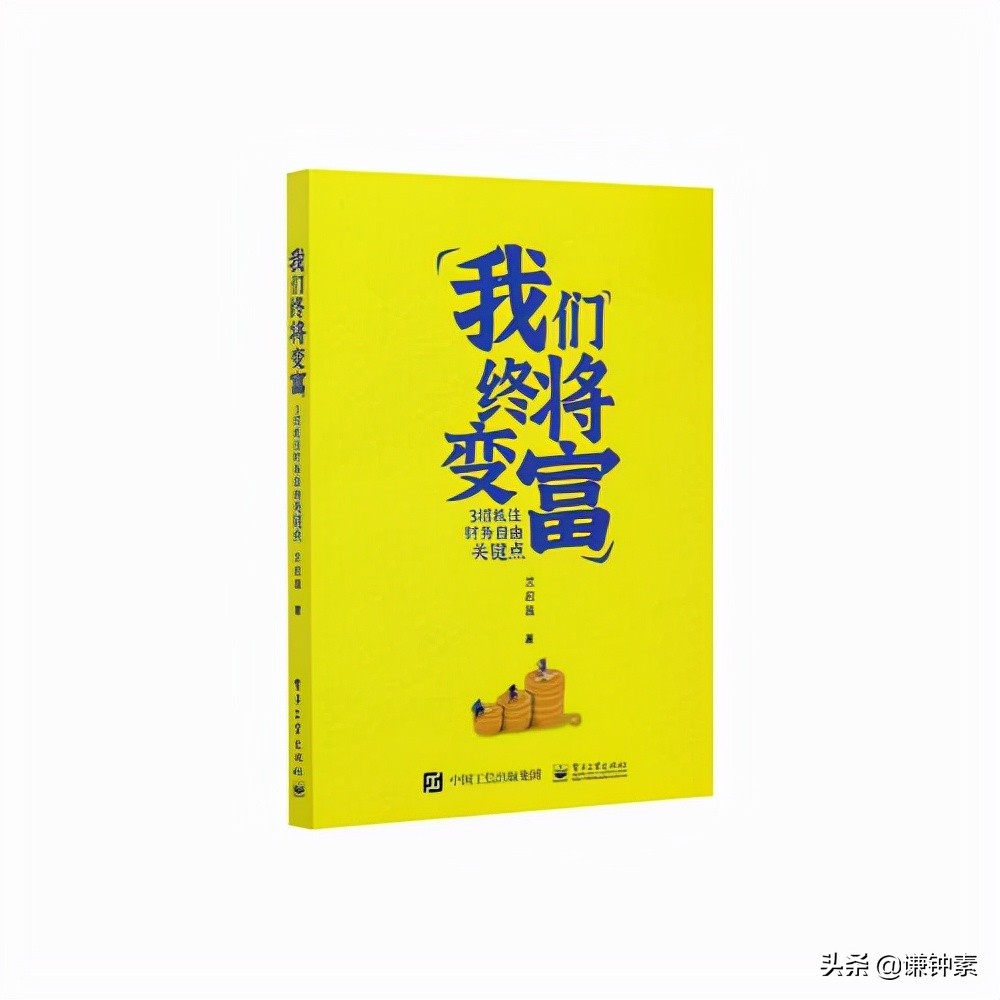

我最近读了一本理财类书籍《我们终将变富》。在这本书中,作者详细介绍了自己探索归纳的极简理财法,深入浅出地讲解了一些理财理念,并重点说明了保险、基金、房产该如何配置。用作者的话说,只要买对保险、基金和房产,40岁就能实现财务自由。

作者敢打这种包票,自然也是有底气的。作者兰启昌毕业于复旦大学新闻系,曾在中国顶尖媒体财新传媒工作,后来又先后在特斯拉、腾讯任职,是腾讯公司内部最受欢迎的理财类行家。他30岁前就在北京和深圳买了房,投资年化率保持在15%。15%听起来好像也没什么厉害,但是要知道创造了财富奇迹的巴菲特的年化率也“只有”22%,兰启昌的收益率可以说是很多人难以触及的梦想了。他用自己的亲身经历,验证了极简理财法确实有效。

尤其他对买保险的讲解,让我对保险业产生了新的认识。

1 我们为什么要买保险

很多人都觉得买保险没用,而作者却说,每个人都需要买保险,为什么这么说呢?因为保险会给我们一份经济上的后盾。

讲个真实的故事,有位周女士的老公突然检查出长了恶性小肠瘤。周女士特别焦虑,住院费,长期服用的靶向药,老公无法工作的误工费等,这些都给家庭带来了沉重的经济压力。不过,有一点让她特别庆幸,就是半年前她硬是顶住压力,坚持给家人都买了重疾险,保险赔付帮她解决了燃眉之急。如果她晚买20天,就还在重疾险半年等待期,没法获得赔付了。

人这一生,就像是在大海中航行,小风小浪权当是历练,可万一遇到急风骇浪,人生的小船可是说翻就翻。而买保险,就像是穿上救生衣,万一有意外发生,也给自己多一道屏障。

2 购买保险的三条基本原则

了解了买保险的重要性,那我们继续讲讲买保险时,需要注意的三条重要基础知识。

首先,我们要明白,保险只是一个保障,并不是理财工具。

通常我们在买保险时,保险中介都会提到两种保险,一种是消费型保险,也就是说如果被保险人发生意外,保险公司就会赔钱;但是如果被保险人在保险期间一切平安,这笔钱就相当于白花了,不会返还。

还有一种保险,是储蓄分红型保险。这种保险不仅具有保险功能,还兼具了“储蓄”或者“分红返还”的功能。也就是说,我们买保险的钱,一部分用来做保障,另一部分被用来做理财了。大多数人听完介绍,都觉得第二种划算,既有了保险,还能有回报,钱没白花。

前几天,我姑就在熟识的保险经纪推荐下准备买个理财保险。保险经理告诉她,现在有个保险特别划算,每年投资5万,前五年不能取,第6年就能取26万,第7年能取27万,存得越久取得越多。而且告诉她,周围小区很多人都买了。我姑听了很动心,保险经纪说由于她年龄大,要用孩子的名义买。我姑打电话让我妹把身份证拍照发过去。不过,我妹当时听了就觉得有问题,然后多了个心眼算了下,不算不知道,一算这种保险还没有5年定期存的利息多,当时就打消了我姑的念头。

既然理财保险不建议买,那哪种保险可以买呢?作者说,无论买哪类保险,他都建议买消费型保险。

这是因为,储蓄分红型保险有两个突出的缺点:一是流动性差,二是费用高。一般说来,储蓄分红型保险的资金,至少要锁定5年,不但收益不高,而且不能随时取。同时,这类保险管理费用也比较高,有些产品管理费用高达全部资金的10%,如果我们自己买指数基金,整体费用加起来只有1%左右。买指数基金这部分,我们后面再讲。总之,无论从投资的收益率,还是从资金的流动性来看,用保险产品做理财,都是性价比很低的。

其次,在买保险时,我们要认真阅读保险条款,别轻信口头承诺。比如说,在购买重疾险和医疗险时,每家保险公司是都会在保险条款中写出拒绝接受哪些人投保。有时,一些保险条款写得不够清楚,就很容易被忽视。

比如,有的重疾险条款中写着:不接受有肿块的人投保,而肿块包括的范围很宽泛,像比较常见的甲状腺结节都属于肿块。所以,如果保险人没有细细研究条款,或者听信保险代理人模糊地说,“没问题,直接投保就行”,就可能稀里糊涂地买了保险,以为自己是受到保障的,结果几年后发现保单根本无效。而这个时候保险公司根本不会接受理赔,毕竟保险代理人的口头承诺根本没有法律效力,花的保费自然也就打了水漂。所以,患有结节、胃炎等常见疾病的人,需要特别注意。

再次,我们要清晰地知道,保险是越早买越划算。

对于成年人来说,在最不需要的时候买保险最划算,换句话说,越早买,越划算。就拿买重疾险来说,25岁时买重疾险,每年可能只交4000元,而到了35岁再买可能要交8000元。这是因为,保险公司的费用表,不是按照个人身体情况制作的,而是基于人群整体健康情况制作的。30岁之后,各种小毛病很容易出现,保费就会噌噌地上涨。所以,20到30岁的人,体检状况良好,买保险的成本最低。

3 需要配置的四种保险

既然知道了买保险的三条基础知识,那我们具体该买哪些保险呢?

一般来说,每个成年人,在经济条件允许的情况下,都应该配置四种保险:重疾险、医疗险、寿险、意外险,这四个保险被称为保险中的“四大金刚”。如果有房产,还应该买房屋财产险。

重疾险主要是针对患有癌症等重大疾病的被保险人,由于这类疾病治疗费用高,治疗时间久,患者无法参与工作,这会让很多家庭喘不过气。而如果购买重疾险,一旦确定达到理赔标准,就能得到赔付,提供日常的生活保障。同时,重疾险可以叠加,比如说,如果买了3份各50万元的保单,只要满足赔付条件,3份保单会同时生效,就能获赔150万元。

接下来我们来说四大险之一的医疗险。医疗保险主要赔付医疗过程中的开支,赔付时,需要治疗发票原件,而治疗发票只有一份,所以即使买了多份医疗险,也只能赔付一次。那很多人就要问了,我已经有了国家保障制度中的医保,还需要购买医疗险吗?答案是需要的。咱们通常说的医保覆盖面广,不能面面俱到,而购买医疗险能主动承担治疗大病中的医疗费用,可以对医保形成补充。

除了重疾险和医疗险,保险中的“四大金刚”,还有一个是寿险。也就是在被保险人死亡之后,由保险公司赔付一笔钱。拿到这笔钱的人,叫做“受益人”。与其他保险不同,寿险的“受益人”不是被保险人自己。从寿险的作用、赔付受益人看,寿险是为家庭配备的保障,应该优先给家庭财务顶梁柱购买,给老人和小孩买寿险,意义都不是很大。

四大保险中,跟我们生活最贴近的,就是意外险。我们坐飞机、大巴或者旅游时,都会被提示购买意外险。它可以在出现车祸、意外坠落时提供保障。据统计,我国每年因为意外伤害而进急诊和住院的患者超过2000万人。另一方面,意外险的保费与其他几个保险相比较低,只要投保人花费几百元,就可以买到保障责任较全面的保险产品。所以,在出行时给自己配置一份意外险也是很有必要。

除了这四大保险,房产对于大多数人来说,都是财产中最值钱的一项,而且很可能发生相关的财务损失。比如说,房屋可能因为火灾被烧毁;可能水暖管破裂导致损失;也可能因为进了小偷造成财物损失;又或者家里漏水破坏了楼下房子,造成第三者责任等等。针对这些财产损失,我们可以根据需要购置相应的房屋财产险,保护我们的房产免受损失。

好了,学习了购买保险的三条基本原则,了解了需要配置的四种保险。日常给我们配置一些相关保险,可以让我们轻松应对一些突发状况的影响,为家庭正常生活提供保障。

这是我在兰海昌老师《我们终将变富》这本书中,学习到的一些关于保险的内容,希望对准备理财、或者为了避免在买保险中被套路的书友有所启发。当然,我也是提炼了其中一部分内容,书籍中会有详细介绍,如果想要详细了解,可以去书中细细学习。

我是爱分享的谦钟素,会把自己阅读的好书分享给大家,把其中有感触、对自己有帮助的内容讲给大家听。希望我们一起阅读,相伴成长!

推荐阅读:

3分钟读懂四大古典戏剧之《长生殿》,帝王家的绝世爱恋如何两全

3分钟看懂四大古典戏剧之《桃花扇》,动荡时期的爱情该如何守护

儒家思想的核心竟然不是孔子而是道家先贤提出,影响了几千年