一、行业整体情况及前景判断

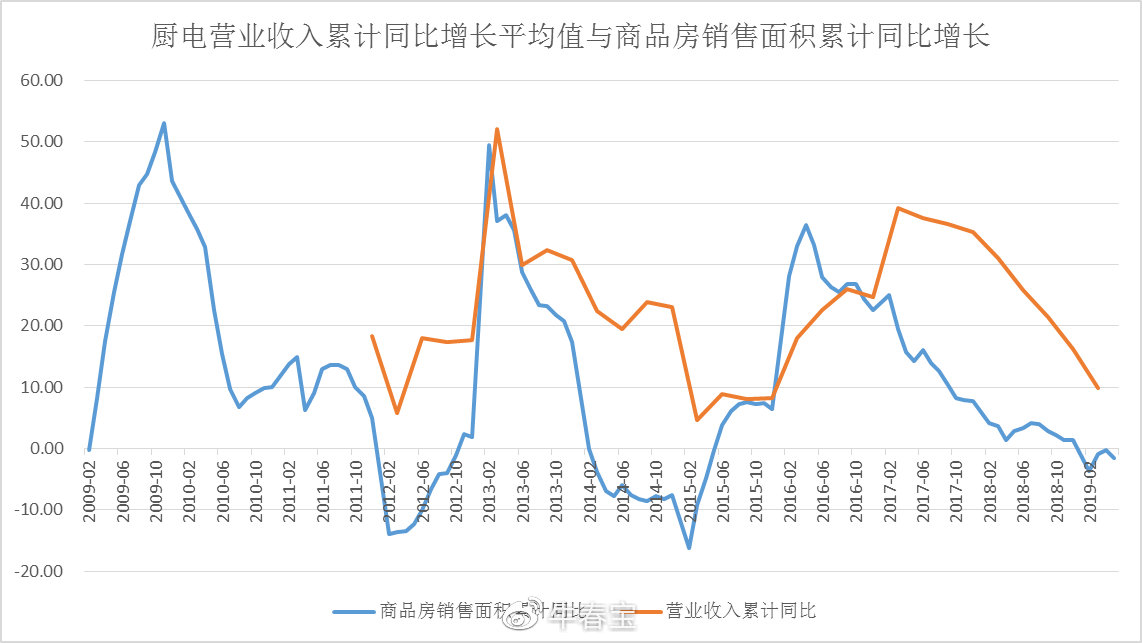

厨电领域知名的龙头企业为老板电器、浙江美大、华帝股份和方太集团。由于方太集团尚未上市,因此我们以下涉及财务的分析均不包括方太集团。家电行业一定程度上属于地产后周期板块,尤其是厨电领域,与地产周期性相关度明显,从传导顺序来看,地产销售数据领先于厨电销售。

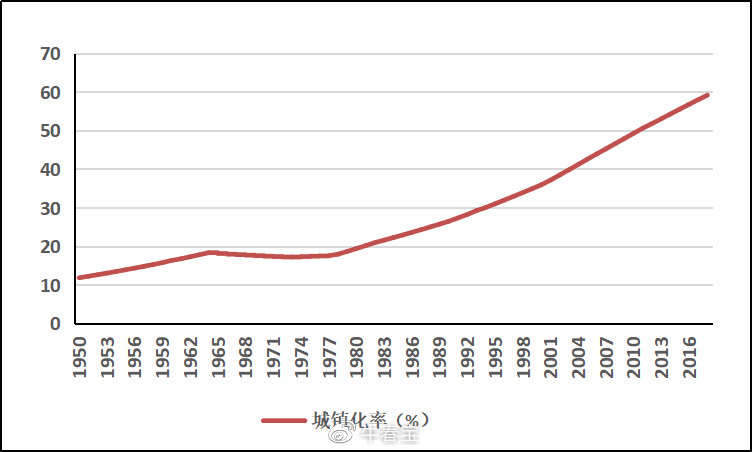

在当前“房住不炒”的大背景下,2018年下半年以来全国商品房销售面积下滑。今年年初,部分城市出现交易反弹,但总体上下行趋势尚未结束。我们认为,房地产销售面积的下滑,并不意味着商品房的销售不会再有前景。相反,我们认为未来商品房的销售会出现一定程度的缓慢增长一是因为一二线城市持续的人才涌入,未来大型城市辐射形成的大型城市群将会持续吸收周边人口,这会带动一二线城市商品房销量的逐渐增加。二是因为三四线城市将会有持续的农村人口的涌入。随着中央下发《2019年新型城镇化建设重点任务》,意味着中国城市化的发展又会有一波提速,未来三四线城市的房屋需求将会由不断涌入的新市民所创造。毕竟当前中国城镇化率为58.5%,相比于日本的94%、韩国74%和德国的76%还有很大的上升空间。而我们在以前的文章《我国房地产行业真的见顶了吗》中分析过,从美日历史数据看,城镇化率80%左右,房地产销售才会出现中长期拐点,而当前中国的房地产市场远远没有达到长期的增长拐点,如下图所示。

所以虽然现阶段房地产市场不会出现过去十年的快速增长来驱动厨电领域的高速增长,但是未来的房地产市场的增量仍然会给厨电领域提供很多的上行空间,且当前我国人均厨房电器保有量相比于发达国家仍然较低,因此我们认为未来厨电领域将会有重大的发展空间。

二、厨电领域各公司财务指标分析

1.各公司主营构成

从下表中我们可以看到,老板电器的产品更加多元化,其主要产品类别为油烟机和燃气灶,占营业收入的比重分别为54.05%、24.14%;华帝股份的主要产品类别为油烟机、灶具和热水器,占营业收入的比重相对比较均衡;浙江美大的主营业务为集成灶,占营业收入的比重为90.38%,业务多元化较低,营收集中在单类产品。

2.营业收入及增速

从下图中我们可以看出,三家企业的营业收入均保持增长态势,但是增长速度在2018年出现下滑,这在整体上是由于房地厂市场处于下行周期所致。

总体来说,老板电器和华帝股份的销售收入远远高于浙江美大,这是因为老板电器和华帝股份的厨电经营范围更广,且单品的销售收入均较高,而浙江美大的主要销售收入仅来自于集成灶和橱柜,其中集成灶占其营业收入的90%,产品线较为单一。在2018年整体增速下滑的背景下,浙江美大仍然实现了36.49%的增速,一是因为集成灶行业处于成长初期,较低的渗透率下成长弹性较高,且三四线城市起家,产品性价比较高,二是因为公司处于行业龙头地位,其集成灶的销售量和销售额均为行业第一,且线上线下渠道布局较广,为提升产品市场占有率实现快速发展奠定了良好的基础。

3 . 毛利率及净利率同行对比

老板电器和浙江美大的毛利率差别不是很大,大约都在50%-55%之间。华帝股份的毛利率一直处于增长态势,从2014年的36.35%增长到47.34%,逐渐接近于另外两家企业的水平。主要原因是其品牌升级,打造高端时尚品牌,通过技术创新和新品迭代拉动了产品价位的提升,缩小了与头部品牌的价差,提高了毛利率。

三家公司的净利率浙江美大最高,老板电器次之,最低的为华帝股份。浙江美大的净利率高的原因是其远低于同行的销售费用占营业收入的比例;而华帝股份净利率低的原因是其较高的营业成本占比和销售费用占比。

当然华帝股份的净利率在逐渐升高,这主要是因为其营业成本占营业收入的比例在逐渐降低,这与上述毛利率提升的原因相同,即得益于其品牌高端化的战略,其品牌高端化带动了产品均价的提升。

三、华帝的逆袭能否成功?

相对于老板电器,华帝股份的主营产品品类较少,其主要的产品类别为油烟机、灶具和热水器,其中油烟机的零售额市占率为9.88%,零售量市占率为8.93%,均价为3525元;燃气灶的零售额市占率为11.76%,零售量市占率为10.39%,均价为1744元。这两种产品的市场占有率均为市场第三位,相比于老板电器和方太电器还有一定的差距。

2018年,华帝工程渠道收入达到4.39亿元,同比增长54.49%,占营业收入的比例从2017年的5.0%增长至2018年的7.3%。近年来,华帝积极开拓工程渠道,备战精装房市场,成效显著。华帝股份也在积极拓展新品类,明确燃气热水器为第二大主要发展品类,受益于我国天然气供给的不断增长,从长期来看,发展潜力巨大。

华帝股份在2015年管理层发生了变动,潘叶江强势上位,新的经营班子提出产品转型升级,确立“高端智能厨电”的战略方针。此后,公司发布了两款高端抽油烟机和灶具,定价分别为12999元和9999元。经过和市场同类产品进行比较,我们发现市场上均无定价如此高的单类产品。然而通过查阅天猫和京东上的销售数据,我们发现线上这两种产品的销量为零,所以我们可以大致可以得出这两种产品并未获得消费者认可的结论。

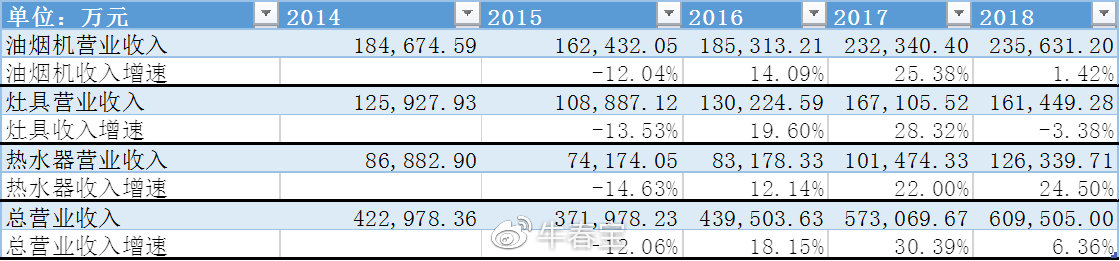

华帝股份的毛利率近年来不断上升,逐渐逼近老板电器,这表面上看似乎公司高端化战略成效显著,但是通过查阅其年报我们发现公司三大主营业务中的前两位抽油烟机和灶具销量均出现了同比下滑,只有热水器销量出现增长;这说明公司毛利率的提升并非是高端产品销量上升引起的,而更像是公司对现有产品进行提价来实现毛利率的提升。同时,通过观察华帝三大主营业务的营业收入及同比增速,其冲击高端的两大主营业务油烟机和灶具的营收增速均低于公司总营收的增速,在2018年更为明显,而热水器的营业收入增速达到24.5%,这对其2018年总营业收入的增长做出了重大的贡献,我们有理由认为华帝营业收入增长的主要贡献来自于其新品类产品的销量提升。所以综上两个原因我们认为公司高端化的战略并不顺畅。

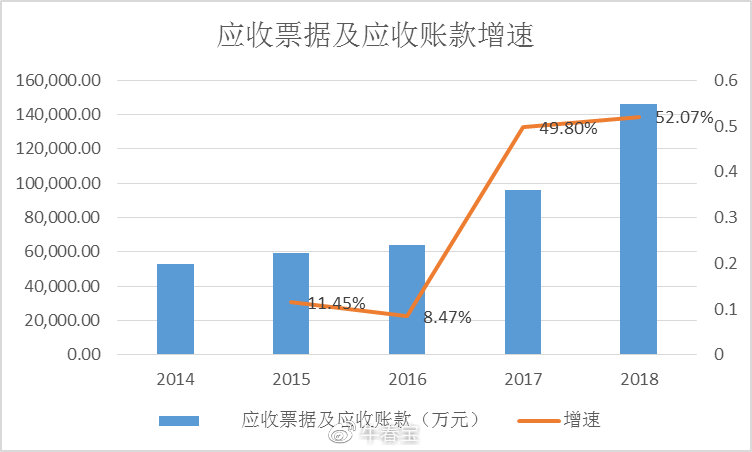

通过观察公司的经营性现金流量和净利润,我们发现从2017年开始连续两年公司的现金流量低于净利润,且应收票据及应收账款在2017和2018年的增速分别达到49.80%和52.07%。这说明公司存在压货行为且下游经销商销售不畅。一般来说,经营性现金流是销售收入的先行指标,这预示着公司未来销售收入可能会出现下滑。

现在市场上已有老板电器和方太电器这两个高端品牌,且已经获得了消费者的认可;华帝股份想作为新玩家加入其中,我们认为这并不容易,毕竟一个市场很难容得下三家高端品牌, 除非产品具有突破性的技术能够获得消费者的认可。也许对于华帝股份来说,专注于中低端市场,利用三四线城市厨房电器未来的增量来占领市场,实现销量的提升和品牌知名度的推广是更好的战略选择。