(一)博通的创立和传奇并购史

11月初,IC业全球排名第五的博通宣布以每股70美元总价1030亿美元收购排名考前的高通,再次给2017年原本就波澜起伏的科技圈投下了一枚重磅*弹炸**。

对于普通消费者而言,博通可能是个陌生的名字。作为享誉全球的半导体通信公司,博通为苹果、三星、华为和思科等IT巨头提供有线和无线通信解决方案,“99.98%的通信数据传输至少通过一颗博通芯片”的陈述名副其实。

在向来崇尚巨头兼并“独角兽”和传统大厂的IT行业,博通以小吃大的发迹史可以说独树一帜。

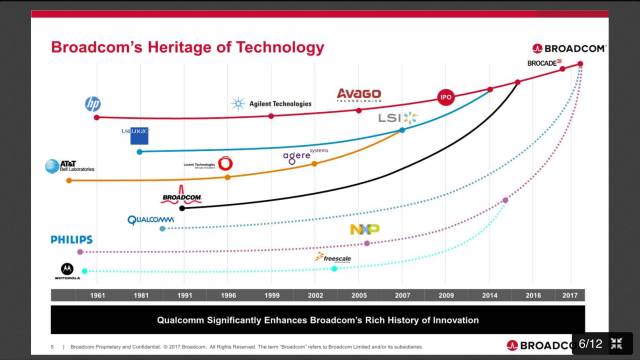

博通的历史最早要追朔到1961年,当时的博通仅仅是惠普旗下的一个半导体产品部门,直到1999年从惠普独立出来,在华尔街私募大佬的助推下成为新成立的科技公司Agilent Technologies(中文名安捷伦,理工科的同学听起来是不是很熟悉呢)旗下的半导体业务部门,直到2005年再次独立成为Avago Technologies(下称安华高)。

Hock Tan治理下安华高股价走势

2009年,安华高的上市给KKR、银湖和淡马锡等投资方带来了巨额的收益,后者陆续套现约30亿美元。安华高也真正开始了高歌猛进的并购发展路线。先后以4亿美元收购光学芯片供应商CyOptics,向Amantys战略投资500万美元,以3.09亿美元收购整合电路设计公司PLX Technology、66亿美元的价格收购LSI等。当时的安华高已经确定了在主流芯片尤其是模拟半导体领域的强大优势。

2015年,安华高的市值超过300亿美元,相比09年上市时的35亿美元增长了近10倍。业务逐渐覆盖整个主流芯片领域的安华高野心还远远不止如此,同年5月,安华高宣布以170亿美元的现金加上200亿美元价值的股票,总额370亿美元并购博通,当时博通的年营收为84亿美元,差不多是安华高的2倍,这笔交易创造了当时科技行业规模最大的并购。由时任安华高CEO的 Hock Tan出任新公司的CEO,公司命名Broad Ltd.(博通有限),财务也以博通为主。

合并完成后的安华高,在芯片尤其是目前最炙手可热的移动、数据中心及物联网等领域具备了更强的技术优势和市场竞争力。新公司的专利数量在当时的全球半导体供应商中排名第九,总市值达到770亿美元,年收入高达150亿美元。至此,安华高后来居上,由一家在总部位于新加坡的外国公司,摇身一变成为一家名为博通、如今市值超过1100亿美元,可以直接和英特尔、三星和高通等业界领军者同台竞争的新“巨头”。

当时到底是的安华高收购了高通,还是高通收购了安华高?这是个有意思的问题。Kim认为,这次并购的背后是资本市场对于IC业整合的期望。毫无疑问技术和专利壁垒是制约当时各巨头发展的一大因素,直到如今,三星、苹果、高通等企业就专利领域的纠纷仍在继续。尽管高通在移动SOC领域一骑绝尘,独霸安卓平台,早已将老对头MTK甩在身后,曾经的竞争对手德州仪器、英特尔甚至已经纷纷退出。但近年来自各地区的反垄断调查,和苹果、三星以及华为等重要客户就专利授权费的纠纷,让在未来5G时代仍主导话语权的高通,过上了市值和利润双双下滑的坏日子。随着移动终端市场的逐渐饱和,原本所拥有的垄断式专利权威不断被垂直集成厂商挑战,也许在5G真正来临之前,高通都很难逆转当下的窘迫。

当然,我们的主角不会错过这个好时机,博通CEO Hock Tan在公布收购消息的前一天会见了美国总统川普,承诺将位于新加坡的公司总部迁回圣何塞。虽然他表示这次“回老家”的原因是拥抱共和*党**税改计划的优惠政策,然而Kim认为更大的动机是借此机会拉拢川普,就接下来的收购事宜获得白宫的支持,毕竟和15%的税收优惠相比,整合半导体业务、市值和利润翻几翻来的更加诱人。Hock也因此成为第一位“亲川普”的硅谷大佬。

(二)Hock Tan其人

1953年,Hock Tan 出生在马来西亚华人聚集地槟城,尽管家境一般的他支付不起高昂的学费,Hock仍凭着不懈的努力赢得了奖学金,先后取得了MIT机械工程系硕士学位和哈佛大学MBA学位。对于母校,Hock Tan始终充满感激,他在个人成功之后先后向母校捐赠了2500多万美元,用于自闭症研究(Hock Tan的孩子患有自闭症)。他还和妻子(新加坡移民,投资银行家)一道,向妻子的母校康奈尔大学捐款了1000万美元,用于研究如何帮助残疾人寻找工作。

名校毕业之后,Hock Tan先后在百事可乐、通用汽车等美国传统巨头企业工作。进入科技领域之后,他在1992年至1994年间效力于家用电脑制造商Commodore International,在1999年至2005年间担任半导体解决方案公司ICS的CEO。后来ICS作价17亿美元出售给了硅谷半导体公司Integrated Device Technology,Hock Tan也因此进入IDT,从美国东部的宾夕法尼亚州搬迁到西海岸的加州,在2005年至2008年担任董事会主席。

Hock Tan真正在科技行业声名鹊起还是在安华高。2005年,安捷伦将旗下半导体事业部改名安华高,以26.6亿美元的价格出售给了私募基金KKR和银湖资本(Silver Lake)。KKR收购后,请来了Hock Tan出任CEO。

作为博通的掌舵人,今年64岁的Hock Tan自入主博通以来,就以“小鱼吃大鱼”的强大并购手段闻名硅谷。尽管他本人也承认自己并不是半导体人,但传统大企业的财务背景让他对IC企业的盈利模式有着独到见解。其中最重要的,就是他强大的资本运作和业务重组能力。《华尔街日报》形他“实际果断”,在资产出售和裁员重组方面决不拖泥带水,乐于寻找扩大企业规模和利润空间的收购机会。

虽然经营规模越来越大,然而Hock Tan这个名字却只出现在和博通有关的新闻中。他本人甚至没有公开的社交网络账号,这和其他常常敢于为企业抛头露面、振臂高呼的CEO们大相径庭,可以说是相当的低调啊~社会我陈哥,人狠话不多!嗯,没毛病。

在技术领域不断进取是所有科技企业发展的源动力,也正因如此,Hock Tan这种以利益驱动的商业模式备受争议。Kim认为,单纯的买买买当然是不可取的(这就不提某国内PC大佬的名字了),但凭着先进的发展思路进行资本和垂直行业整合,扩大市场领先地位的同时扩大创新和技术优势,这就很牛掰了!Kim这里也要向这位人生逆袭的大佬献上膝盖~!在犹太裔制霸的硅谷,Hock Tan(网传中文名陈福阳)和Nvidia的创始人黄仁勋可谓华人之光!

(三)高通现状

说到此次的收购对象高通,它的移动处理单元品牌骁龙想必更为大家所熟知。自2014年推出全球第一款八核心移动处理器骁龙615开始,高通在移动半导体领域的领先地位越来越明显,不仅骁龙8XX系列处理器成为旗舰安卓设备的标配,定位中端的骁龙6XX系列也凭借其优异的能耗比和成本优势将大部分市场份蚕食殆尽。然而,高通最核心的竞争力其实是码分多址(CDMA)技术。

移动互联网的繁荣发展,离不开高通在通信领域的各项技术创新,而这些技术专利反过来也让高通可以坐收高额专利授权费,赚的盆满钵满。被征收着高额费用的各大手机厂商们当然不开心了。高通对通信相关的授权费的定价以单机零售价格的一定比例确定,据称,苹果每售出一台iPhone要向高通支付5%的授权费用。以iPhone 500-1000美元的零售价格和平均每年上亿部的销量来看,仅苹果这一单就可以让高通的技术授权部门获得数十亿美金的收入。财大气粗的苹果忍了这么多年最终选择拒付,很可能就和授权费用的不断提高有关。

Kim认为,尽管知识产权是科技行业的立身之本没错,尤其在国内,仍需要不断加强对技术研发的投入和知识产权的保护。但像高通这样拿着专利大棒占山为王,霸王定价,的确不利于终端厂商的生存。随着摩尔定律的消退,芯片和其他硬件的更新换代越来越快,手机厂商们为了争取竞争优势疲于奔命的发布新品。然而,却再没有像当年初代iPhone和Android G1那样的具有革新意义的“新发明”出现。各家产品同质化越来越严重,只看正面或背面,甚至分不出机型间有什么不同。尽管体验不断优化,然而外形上连续4年都没怎么变的iPhone告诉我们,这是一个研发和销售硬件的时代。

全面屏到来后日益同质化的设计风格

最起码苹果可以靠着超高的利润率活的很滋润,然而除了高高在上的苹果,其他手机厂商的处境又如何呢?记得在2015-2016年,除了苹果和三星独占春色,其他手机终端可都是赔本赚吆喝。当然,商人总是精明的,比如以华小OV为代表的国内品牌早早研发出一条软件补贴硬件——通过广告植入和应用市场排名赚钱的道路(手握全球手机市场利润近80%的苹果看着自家的AppStore和iTunes笑而不语)。所以说,在这个移动互联网的时代,看着手机上无处不在的植入广告,和为了生产这些设备艰难度日的手机厂商,到底谁才是真正赢家?

苹果一定是赢家,它开发出太多优秀的产品和套路,也已经网罗了绝大多数的高端用户。高通也不例外。唯一的区别在于,高通按整机定价的专利授权模式已经逐渐过时,越来越不被全球各地政策看好。2015开始,中国、美国、韩国和欧盟在内的很多国家和地区都针对高通进行了反垄断调查和处罚。到了2017年,包括苹果、三星和华为在内的客户也逐渐变得强势起来,拒绝承担越来越高昂的专利授权费用。

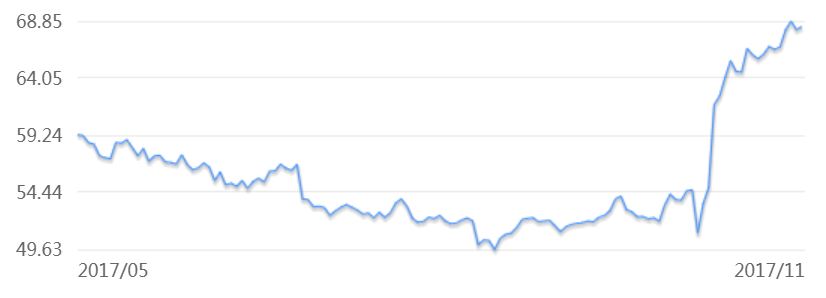

2017下半年高通股价变化

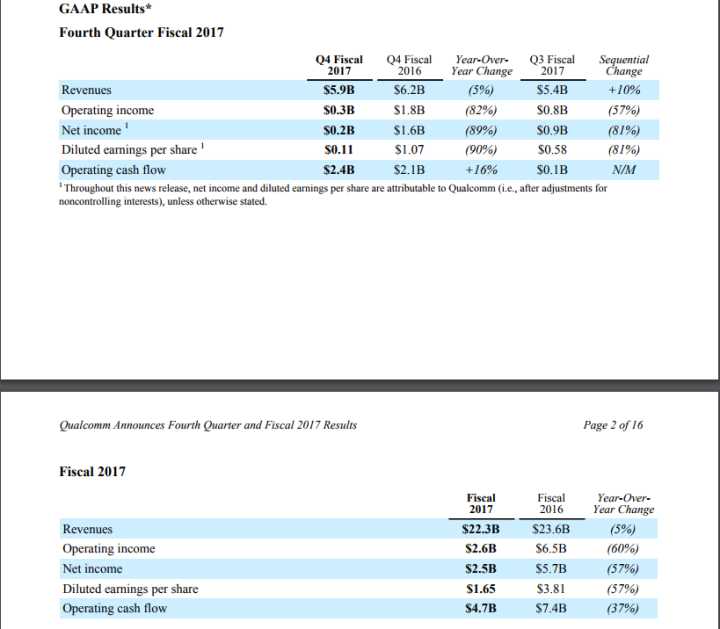

2017 Q4和年度财报

如此之多的负面消息在*压打**高通股价的同时,也中断了原本就逐年走低的利润增长,高通2017年Q4和全年财报的营收、净利润和股息较去年均出现下滑。此时博通提出以每股70美元的价格收购高通,当然有趁火打劫的意思,顺便给高通董事会施压,造成意见分歧。而根据华尔街大佬(比如Hock Tan背后的银湖资本)惯常的套路,在高通拒绝该报价后,博通很有可能发动代理人大战,通过改组高通董事会的方式迫使高通接受收购协议,而高通相对分散的股权(第一大股东仅持股7.18%),也为博通逐个击破,从而发起恶意收购提供了一定便利。对于四面楚歌的高通而言,此诚危急存亡之秋也。

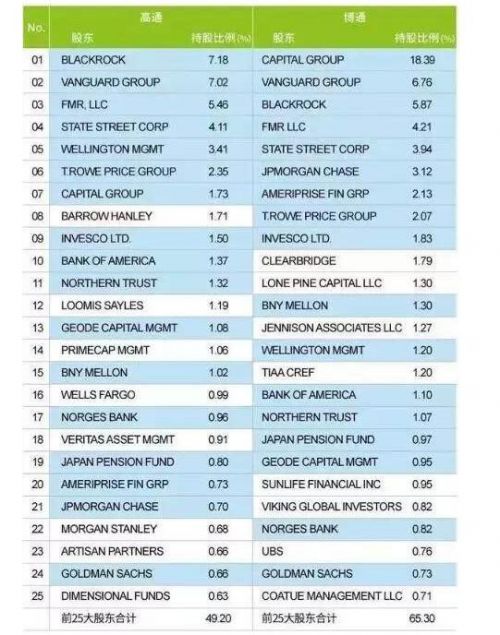

并购双方的股东构成

(四)尾声

2015年开始,科技行业的并购新闻就屡见不鲜,行业巨头和背后的资本力量吃完小鱼吃大鱼,并购规模屡创新高。科技行业不断成熟发展,已经从技术驱动转变为资本整合。而随着国际化和垂直行业整合,反垄断力度减少和并购阻力降低,整合垂直业务确实是发展的捷径。一旦博通拿下高通,将成为集半导体专利数第一、产品和服务覆盖有线、无线、移动、网络、接入和数模等所有通信领域的真正巨无霸,对OEM的议价权将超过高通。

当然,像高通这样以技术和研发为导向的公司被Hock Tan这样重视资本运作的管理层拿下未见得是好事,尤其以Hock看图表、画红线的风格来看,并购后很可能血洗高通管理层、出售非营利部门、卡紧研发投入并继续保持和资本的良好关系。

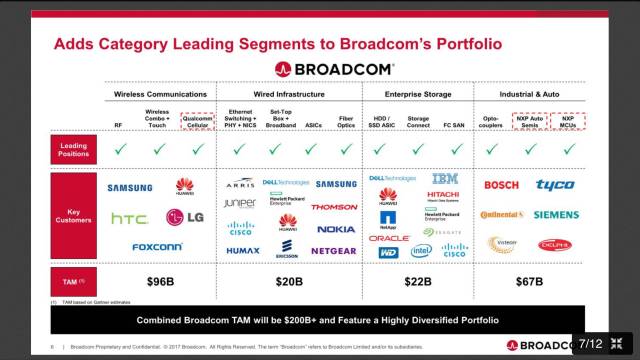

从博通未来的战略布局可以看出,在收购高通之后,博通将继续收购NXP(恩智浦),成为全球第三大半导体厂商,在移动和车用半导体领域确立绝对优势,这无疑会对大陆和台湾的半导体芯片业造成巨大冲击。所以,在这场看似与我们无关的收购案中,我们的态度,其实比我们想的重要。