“地产富豪们财富缩水,内房股板块总市值逐年走低,都映射出房地产行业的基本行情:众多房企遭遇寒冬,经历着融资与销售的双重困难,举步维艰。”老司机在和某位本土地产圈资深八卦人士闲聊半晌之后,亦是感触不少。

“活下去!”几乎成了2022年全国地产行业的第一要务。

那么,咱们乐山的房企、或者说是发端于乐山又“墙外香”的房企们,在2022年过得怎么样呢?老司机接下来将为众看官带来“聊聊乐山地产圈的那些事儿”,与大家一同切磋分享。

首期,我们就来聊聊发轫于乐眉两地的川系港股上市房企——领地集团。毕竟,5月下旬领地控股那波港股市值“头天闪崩,次日反杀”的操作太过“上脑”,其背后的沉与浮,更是值得回味与深思。

{ 起:低调起家 华丽跻身“川系”知名房企 }

按照领地集团官网显示:该集团创立于1999年,形成以房地产开发、商业运营、酒店管理三驾马车协同发展的企业集团。作为中国地产百强中流砥柱,项目遍及全国40余城,形成成渝经济带、京津冀地区、粤港澳大湾区、华中等核心区域的全国化布局。

官网背后大家看不到的隐秘角落,老司机再为大家讲讲领地的起步史。

领地集团刘玉辉和哥哥刘玉奇、刘山两人,早在1999年创业前就在一起共事,他们曾经都在眉山建华建筑工程公司工作,后来还共同执掌中国第五冶金建设公司眉山分公司(这里强调一下,乐眉两市分家发生在2017年)。2019年秋,领地集团的法人才由刘玉奇变更为刘玉辉,年纪最小的他目前是领地集团真正的领导者。

房地产圈内的人都晓得,刘家三兄弟行事风格都很低调。如果不是肩负董事长及CEO的重任,刘玉辉恐怕也不习惯于公开露面,更别提三个人一起出现了。

据公开资料显示,刘玉辉今年48岁,他于2013年12月获得英国威尔士大学工商管理学硕士学位、2015年10月在美国麻省理工学院完成房地产投资方面的学术课程。以上,便是刘玉辉对外公开的受教育经历。无论是从时代还是从年级上看,这显然不是他的第一学历,但江湖从来都是英雄不问出处,学历高低与否并不能说明什么。

无论如何,从乐山白手起家创业的三兄弟,如今已经成为了“川系”房企中的知名者,身为掌门的刘玉辉,自然担起了监督业务发展及策略制定的重任,同时他也是集团旗下物业公司“领悦服务”以及多家子公司的董事长、董事。大哥刘玉奇和二哥刘山的名字,虽然并未出现在领地集团的董事会或高管之列,但他们的后代现在已经进入了核心管理层。“家族共治”的传统大企业局面,也在领地集团的发展路径上得以复制。

{ 承:敲钟上市 高光时刻初现“隐忧” }

按照传统企业的发展路径,领地稳扎稳打已在四川区域开创出了一片天地。其开发坐标全面拓展,公司总部也早已迁往成都。

自身的锐意进取也好,资本的无情裹挟也罢,2020年末,领地集团迎来了最高光的时刻——领地控股12月10日在港交所挂牌上市,股票代码6999,成为了2020年第六家成功上市的内房企。

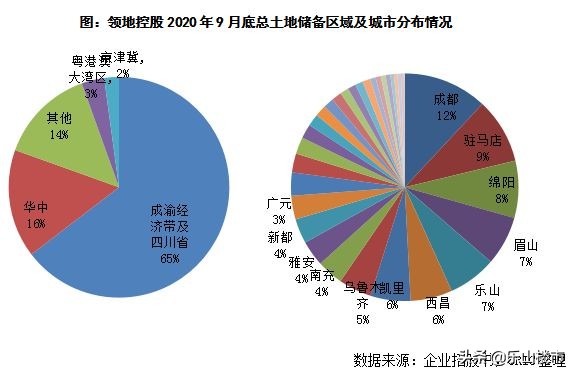

数据显示,截至2020年9月底,领地控股拥有的应占总土地储备1656.77万平方米,其中包括已竣工的可作销售仍未出售的建面32.4万平方米,已售未交付建面28.97万平米,开发中建面959.64万平方米,持作日后开发的规划建面635.77万平方米。从项目权益来看,领地的总权益比例约为76%,在规模扩展的过程中领地也在不断的加强合作。从总土储的区域分布来看,领地65%的土地储备位于大本营成渝经济带及四川省,区域集中度较高,然而具体到城市而言则较为平均,占比最高的成都也不过是12%,企业的规模发展高度依赖于大本营成渝地区整体的经济发展。

老司机也曾在当年作出过一些肤浅的论断:领地处于四川,是四川第二家上市房企,这是值得川系房企骄傲的。但是其过于依赖成渝本地的产业结构,能否长久支撑总盘子是个疑问。即便是现在来看,有数据显示领地目前总债务金额高达119.75亿,其中短期债务规模是41.86亿,但是目前的资产以及现金等价物合计是42.98亿,资金已经所剩无几,再加上领地的经营范围十分依赖于本地,也就是成渝经济圈,这就导致把一个鸡蛋放在同一个篮子里面,风险系数增大了很多。

{ 转:股价“闪崩” 复盘之后忧虑重重 }

2022年,楼市可谓暖风频吹。但种种迹象表明,楼市、房企的春天,或还在路上。

就在“红五月”,18日,房企佳源国际和其物业管理公司佳源服务股价闪崩,暴跌后停牌。停牌前佳源国际跌41%,佳源服务跌71%。

但没想到,“更狠”的还在后面。19日,本文主人公——领地控股股价午后一路走低,最终收0.55港元/股,跌幅达到惊人的83.82%。其物业管理公司领悦服务集团开盘便一路走低,盘中大跌近70%,最终收于1.20港元/股,跌幅也达到了59.60%。

就在不少键盘侠开始准备“破鼓万人捶”,放言两毛钱抄底领地的时候,第二天的“5.20”,领地控股祭出情人节的“温柔一刀”,完成了三倍逆势飘红的“反杀”,当天其收盘价也回到每股1块钱关口。

老司机始终认为,事物的本质,才是大家应该关注的焦点。比方说领地股价大幅度起伏的事件,背后映射出的,正是领地的压力。

首先是大部分房企的硬伤——触碰“三道红线”。 根据2021年财报,截至2021年年底,领地剔除预收款后的资产负债率为72%,净负债率为62%,现金短债比为1.25。其中,剔除预收后的资产负债率超过70%的红线,仍属于“黄档企业”。其次是,盈利能力持续下滑。2021年,领地营收同比增长14.4%,毛利却下降18.2%,归母净利润更是骤降43.22%,“增收不增利”的特点比较突出。并且,领地的盈利能力逐年走低。2018年到2020年,其毛利率分别为35.7%、27.8%、27%,2021年进一步下降到19.3%。同期,领地的净利率则分别为11.5%、8.9%、8%,同样是一路下滑。

而后,重仓“三四线”城市、高溢价拿地、家族式管理也广为各方诟病。虽然经历波折,最终赶上房企上市的末班车,成功登陆资本市场,并且到目前也在全国进驻超40城,但领地目前仍可以说还是一家区域型房企。2021年,领地成渝经济带及四川省的销售额接近80%,是绝对的“主阵地”。更显压力的是,领地的布局主要位于三四线,并且频繁高溢价摘得地块。

老司机查阅相关数据发现,2017年至2020年间,领地控股至少有过八次溢价拿地的情况。更吊诡地是溢价的幅度!其中溢价率最高的一次,是2017年竞买惠州市的一宗地,成交价12.54亿元,溢价率达到了251%,刷新了当时惠州土地拍卖的最高成交价。此外,2018年5月,领地竞得的攀枝花市一地块,成交价11.7亿元,溢价率179%,刷新攀枝花市土地拍卖新高。

最后,家族式管理那些问题,老司机不想深究了,你非要问,老司机只能说:“连续剧里的剧情,往往来源于生活。”

{ 合:风雨之中 “再见彩虹”恐尚待时日 }

从短期看,领地控股的债务风险等情况正在被市场密切关注,市场各方需防范突发风险;从中远期看,领地控股自身的业绩短板、三四线区域短板、盈利短板依然较为突出,从资本更看重未来的角度而言,领地控股的价值难言丰满。如上图,今年3月17日,领地控股全资子公司四川御成瑞海房地产开发有限公司,被中国执行信息公开网公布为被执行人,执行标的为2亿(未注明是执行金额还是股权),执行法院是四川省高级人民法院。而这仅仅是领地财务困局的冰山一角。有媒体日前有曝出:领地在其大本营——四川成都,与金科“分道扬镳”,其合作开发的两个项目主体,均发生股权变更,而在股权变更之后,两个项目均由合作开发变为独立项目。

客观地来说,不仅是领地,川系“一哥”蓝光以及恒大、佳兆业、花样年、新力控股等房企无不深陷债务泥潭。

就在众人对领地下一步饱含质疑的时候,一则“领地5月销售环比增幅超55% 稳健发展态势明显”的软文稿件在5月末的省级各大媒体平台被大肆转载。文中醒目位置提及“截止2022年5月29日,领地5月签约率比4月同期增幅55%,成渝区域、川南区域5月签约增长率均突破50%。”

领地控股(股票代码6999.HK)也正式发布《2021环境、社会及管治报告》,表示了该集团非常重视可持续发展,务求为顾客及持份者创造长远价值。

再来点干货,文中专门提到了领地的交付及土地储备情况。商品房交付方面,截至目前,领地完成绵阳阅城、乐山澜山、攀枝花阳光花城等项目共3000余户的圆满交付,除个别楼盘因疫情影响,短期延时交付,几乎实现了在售商品房的按期交付。土储方面,据领地控股2021年年报显示,当前领地形成了川渝经济带、粤港澳大湾区、华中及京津冀为核心区域的全国化布局。截至2021年底,领地在全国进驻超40城逾100个项目,总土地储备达到1584万平方米,可以覆盖未来4—5年的销售,土地储备充足,这为领地的持续稳健发展提供了有力保障。

写在最后的话——

软文的最后,是一段在老司机看来绝对正确的废话——“全力确保领地产品品质兑现、确保项目交付质量,坚决维护业主利益,实现长期稳健发展。”

正确的,是态度;无用的,是全文并未提及解决问题的方法。眼下乐山本地,领地仅有澜山悦以及跟某碧分家之后的棠樾蘭台合计寥寥数百套房源在售,并且连续几波的裁员,公司内部也是人人如履薄冰。

政府在救市,在调控,也需要时间显现效力。而房企的高管们,也应该好好思考一下,如何能有序滚动债券偿还和再融资,推动企业日常稳定地经营,并恢复投资者们的信心。

(本文部分数据来源于网络,文中分析仅代表作者个人观点!)