【高频知识点(初级会计实务篇)】知识点29:应收款项减值

欢迎关注微信公众号“三言会计”,获取更多高频知识点整理和免费课件~

【知识点29】应收款项减值

【基本知识】

【做题小技巧】

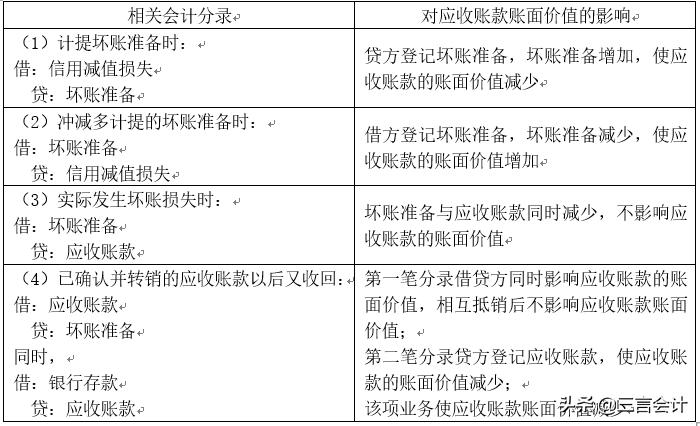

1. 我国企业会计准则规定确定应收款项的减值只能采用备抵法,不得采用直接转销法。

2. 应收账款账面余额减去其对应的坏账准备贷方余额后的净额为应收账款账面价值,即应收账款账面价值=应收账款账面余额-坏账准备。

3. 当期应计提的坏账准备=应收款项的期末余额×坏账准备计提比例-(或+)“坏账准备”科目的贷方(或借方)余额计算结果为正数—补提,计算结果为负数—冲销(在原计提金额内转回)。具体会计分录见【基本知识】。

【最爱考】

该知识点既可以出现计算型的选择题,考查坏账准备的相关计算,又可以以综合题的形式考查其账务处理,需注意全面掌握。

【实践出真知】

1.(单选题)某企业年初“坏账准备”科目的贷方余额为20万元,本年收回上年已确认为坏账的应收账款5万元,经评估确定“坏账准备”科目年末贷方余额应为30万元。不考虑其他因素,该企业年末应计提的坏账准备为( )万元。

A.5

B.10

C.15

D.30

正确答案:A

答案解析:本年收回上年已确认为坏账的应收账款5万元,会计分录为:

借:应收账款 5

贷:坏账准备 5

借:银行存款 5

贷:应收账款 5

此时坏账准备贷方金额=20+5=25(万元),年末坏账准备科目贷方余额为30万元,所以年末应计提坏账准备金额=30-25=5(万元)。

2.(单选题)某企业年初“坏账准备”科目贷方余额为2万元。当年将无法收到的应收账款1万元确认为坏账。年末经评估,确定“坏账准备”科目贷方应保留的余额为3.5万元,不考虑其他因素,该企业年末应计提的坏账准备为( )万元。

A.2

B.2.5

C.1.5

D.3.5

正确答案:B

答案解析:确认坏账损失时,借记“坏账准备”,贷记“应收账款”,该企业年末应计提的坏账准备=3.5-(2-1)=2.5(万元)。

3.(单选题)2014年年初某公司“坏账准备—应收账款”科目贷方余额为3万元,3月20日收回已核销的坏账12万元并入账,12月31日“应收账款”科目余额为220万元(所属明细科目为借方余额),评估减值金额为20万元,不考虑其他因素,2014年末该公司计提的坏账准备金额为( )万元。

A.17

B.29

C.20

D.5

正确答案:D

答案解析:2014年末该公司应计提的坏账准备金额=20-(12+3)=5(万元)。

历史推荐

【高频知识点(初级会计实务篇)】知识点1:会计职能

【高频知识点(初级会计实务篇)】知识点2:会计基本假设

【高频知识点(初级会计实务篇)】知识点3:会计基础

【高频知识点(初级会计实务篇)】知识点4:会计信息质量要求

【高频知识点(初级会计实务篇)】知识点5:会计要素

【高频知识点(初级会计实务篇)】知识点6:会计要素计量属性

【高频知识点(初级会计实务篇)】知识点7:会计等式

【高频知识点(初级会计实务篇)】知识点8:会计科目与会计账户

【高频知识点(初级会计实务篇)】知识点9:借贷记账法账户结构

【高频知识点(初级会计实务篇)】知识点10:借贷记账法记账规则

【高频知识点(初级会计实务篇)】知识点11:借贷记账法试算平衡

【高频知识点(初级会计实务篇)】知识点12:会计凭证概念与种类

【高频知识点(初级会计实务篇)】知识点13:原始凭证的填制要求

【高频知识点(初级会计实务篇)】知识点14:记账凭证的填制要求

【高频知识点(初级会计实务篇)】知识点15:会计账簿的种类

【高频知识点(初级会计实务篇)】知识点16:会计账簿的登记要求

【高频知识点(初级会计实务篇)】知识点17:账簿格式与登记方法

【高频知识点(初级会计实务篇)】知识点18:对账和结账

【高频知识点(初级会计实务篇)】知识点19:错账更正的方法

【高频知识点(初级会计实务篇)】知识点20:账务处理程序

【高频知识点(初级会计实务篇)】知识点21:财产清查的种类

【高频知识点(初级会计实务篇)】知识点22:财产清查方法

【高频知识点(初级会计实务篇)】知识点23:库存现金

【高频知识点(初级会计实务篇)】知识点24:银行存款

【高频知识点(初级会计实务篇)】知识点25:其他货币资金

【高频知识点(初级会计实务篇)】知识点26:应收票据

【高频知识点(初级会计实务篇)】知识点27:应收账款

【高频知识点(初级会计实务篇)】知识点28:其他应收款

—如果喜欢,快分享给你的朋友们吧—

欢迎关注微信公众号“三言会计”,获取更多高频知识点整理和免费课件~

“高频知识点整理”栏目设计:

【基本知识】为对该高频知识点涉及到的基础知识整理和归纳。

【做题小技巧】为分享一些与该高频知识点相关的考试时可直接应用的做题步骤和关联补充知识点等。

【最爱考】为说明该高频知识点的考试形式,做到知己知彼,才知道从何种角度进行学习。

【实践出真知】为该高频知识点的具体应用,同时带有解析,该解析具体展示了【基本知识】和【做题小技巧】的应用过程。