小米创始人雷军

6月11日凌晨,证监会官网披露小米集团《公开发行存托凭证》文件。中信证券股份有限公司为发行保荐机构及主承销商。

招股书称,小米CDR 和港股同步发行,不过目前小米并没有公布发行基础股票数量以及基础股票与CDR之间的转换比例。

据接近小米IPO项目的中介人士透露,目前基石投资者的入围竞争激烈,目前大家普遍给出的估值在750亿至850亿美元之间,其中有一批机构给出了超过800亿美元的估值,不过小米目前尚未敲定任何基石投资者。

CDR全称China Depository Receipts,意为中国存托凭证,由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。申请的条件包括:高新技术产业和战略性新兴产业,市值不低于2000亿元,或最近一年营业收入不低于30亿元且估值不低于200亿;设立持续经营3年以上,最近3年内实际控制人未发生变更等。根据已公布格式内容要求,企业向证监会递交申请文件,报请证监会核准。公开发行CDR,需要向沪深交易所提出上市申请,交易所审核同意后,双方签订上市协议。

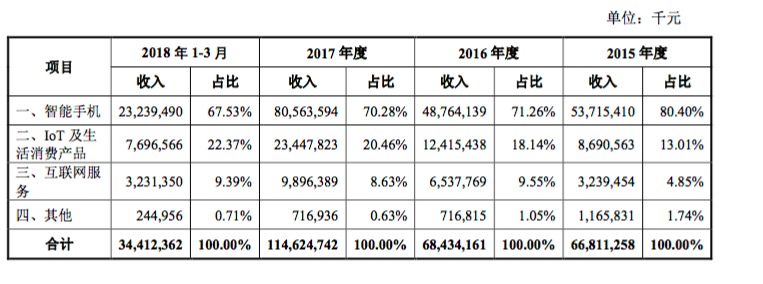

最令外界关注的是小米的营收和利润情况。

CDR招股书披露,2015年、2016年、2017年和2018年第一季度,小米的营业收入分别为668.11亿元、684.34亿元、1146.25亿元和344.12亿元;小米扣除非经常性损益后归属于母公司普通股股东的净利润分别为负22.48亿元、2.33亿元、39.45亿元和10.38亿元。

小米财务数据

之前小米在香港IPO披露了其2017年经营利润为122.1亿元,经调整经营净利润为53.6亿元,净利润为亏损438.9亿元。

此次小米CDR招股书开篇“重大事项提醒”,不仅公布了2017年小米净利润为亏损438.9亿元,还新增加了一个“公司扣除非经常性损益后归属于母公司普通股股东的净利润”为39.45亿元。值得投资者注意的是,CDR招股书仅在第353页介绍了一次小米“经调整经营净利润”为53.6亿元。

证券专家解释,CDR招股书公布的“扣除非经常性损益后归属于母公司普通股股东的净利润”与港股招股书公布的“经调整经营净利润”,两者主要差异为:股权支付费用算不算非经常性损益,要不要扣除理财产品投资收益和政府补助等。

那小米到底赚不赚钱,要看哪个数据才靠谱呢?

证券专家指出,看新经济和互联网公司是否盈利,不能单纯只看公司净利润。最重要的是看“经营利润”和“经调整经营净利润”,这两个数字,可以排除财务会计等干扰性因素,从本质上看公司的真实经营情况。

给投资者划个重点:2017年小米经营利润为122.1亿元(这个数据仅在港股招股书里被披露),经调整经营净利润为53.6亿元。

尤其是这个“经调整经营净利润”很有说法。在2016年美图上市时也曾有过类似的经历,其超过60亿的巨额亏损一度引来广泛关注和质疑。其实其中一大部分亏损数字是优先股公允价值提升带来。

像小米这样的大型互联网科技公司,在融资时给投资人发行不少优先股,如果估值从一开始的几千万美元到了几百亿美元,这些优先股的价值也放大了很多倍,股东的财务浮盈也翻了同样倍数。但这些股东还没退出,所以他们的投资价值的提升,在财务报表里就会被认为是公司对这些股东的“负债”。

著名投资人、真格基金创始人徐小平介绍:“这类优先股带来的亏损不必担心,反而是越大越好,越大说明企业发展得越好,股份价值提升得越多。”小米净利润存在大额为负情况主要是由于优先股会计处理造成,公司估值不断上升导致优先股公允价值相应上升,使得2017年形成公允价值变动损失540.7亿元,这并不是小米实际发生的亏损,反而是小米估值急剧增长的体现。

著名投资人、创新工场创始人李开复介绍,互联网公司通常会有多轮融资发行了可转换可赎回优先股,实际上公司并没有这样的亏损发生,对公司实际运营也没有影响,这笔所谓的“负债”数字在上市那一刻就会消失。

经调整经营净利润为53.6亿元是怎么算出来的?小米CDR招股书第334页详细介绍:港股招股说明书披露的经调整经营净利润,是扣除了前述优先股公允价值变动损失、投资项目公允价值变动、股份支付费用及无形资产摊销等的影响,小米2017年的经调整经营净利润为53.6亿元。

此外,由于中国企业会计准则和国际财务报告准则编制的财务报表在营业成本核算方面存在差异。港股披露小米2017年营业成本为994.7亿元,毛利率为13.2%,而根据中国企业会计准则小米营业成本则为964.8亿元,毛利率为15.8%。