PEG概述

PEG这个概念最早是由Mario Farina在1969年提出的。

1.EPS(Earnings Per Share) 表示 每股收益 (一般按年计算):

EPS=归属于普通股股东的当期净利润 / 当期实际发行在外的普通股加权平均数

2. PE(Price to Earning Ratio)表示市盈率,是当前股价(P)相对每股收益(EPS)的比值:

PE=P/EPS

将EPS按照不同的计算法方法取出,我们可以得出适用不同情况的PE(市盈率):

1). 若每股收益(EPS)取最近4次的季报的每股收益的平均值,则计算出“滚动市盈率”(又称市盈率TTM);

2). 若每股收益(EPS)取去年的12个月的每股收益,则计算出“静态市盈率”(又称市盈率LYR);

3). 若每股收益(EPS)取预测下一年的每股收益,则计算出“动态市盈率”。

下面的策略中我们使用的是 “市盈率TTM” ,更加接近现实,准确一些。

3. G(Growth Rate of Expected Profit) 表示企业的 收益增长率 。收益增长率的计算方法不一,简便起见, 本文取EPS增长率 :

G=(EPS this year−EPS last year)/ EPS last year

4. 基于以上几个指标,得出PEG的公式如下:

PEG=PE/(G∗100)

好了,那么从上面的公式可以看出,PE蕴含着股价的信息,PEG是一个股价相对于收益增长率的比值。单纯从数值来看,PEG越高代表该公司的股价有被高估的可能性,不建议买。而反之PEG越低,代表该公司的股价有被低估的可能性,考虑买入。 一般来说,两个类似的股票来看,PEG越低越好。

PEG估值法适用的场景

PEG是一个综合指标--既考察价值,又兼顾成长性,还有价格的反馈:是否太贵了。可见PEG估值法侧重于成长型的公司 ,非常适合对成长型公司 的股票价值评估。马克思说过:“任何真理都有自己适用的条件和范围”。在投资的世界里,倘若不在合适的范围内进行操作,就不是一个好策略。

接着我们来看下对股票池的选择,筛选出符合PEG估值法的股票,以下是几种不适合适用PEG估值法的:

当企业是依赖融资等方法带来的高增长(高增长不能稳定持续的)不适用PEG。

我们下面只会对“非成长股”进行排除,小伙伴您也可以进行对其他不适合的股票进行过滤试下。

其中收益增长率我们选取的是我们财务数据字典的

inc_adjusted_net_profit

归属母公司股东的净利润 - 扣除非经常损益(同比增长率)

这样我们就可以更好地规避一些通过不断卖子公司而产生收益增长率的股票了。

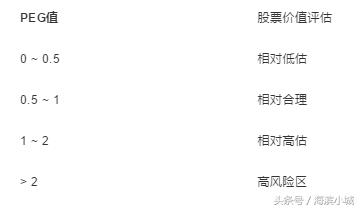

PEG估值法是彼得·林奇用作评估成长型公司价值的方法。PEG数值通常可分为四档:

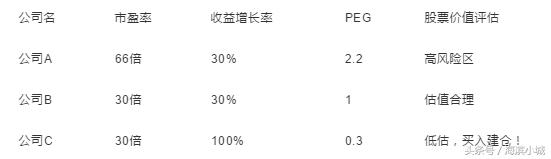

我国现在处于高速发展的经济中,我们对A股高成长型公司的合理估值可以定为:PEG = 1。举个栗子:

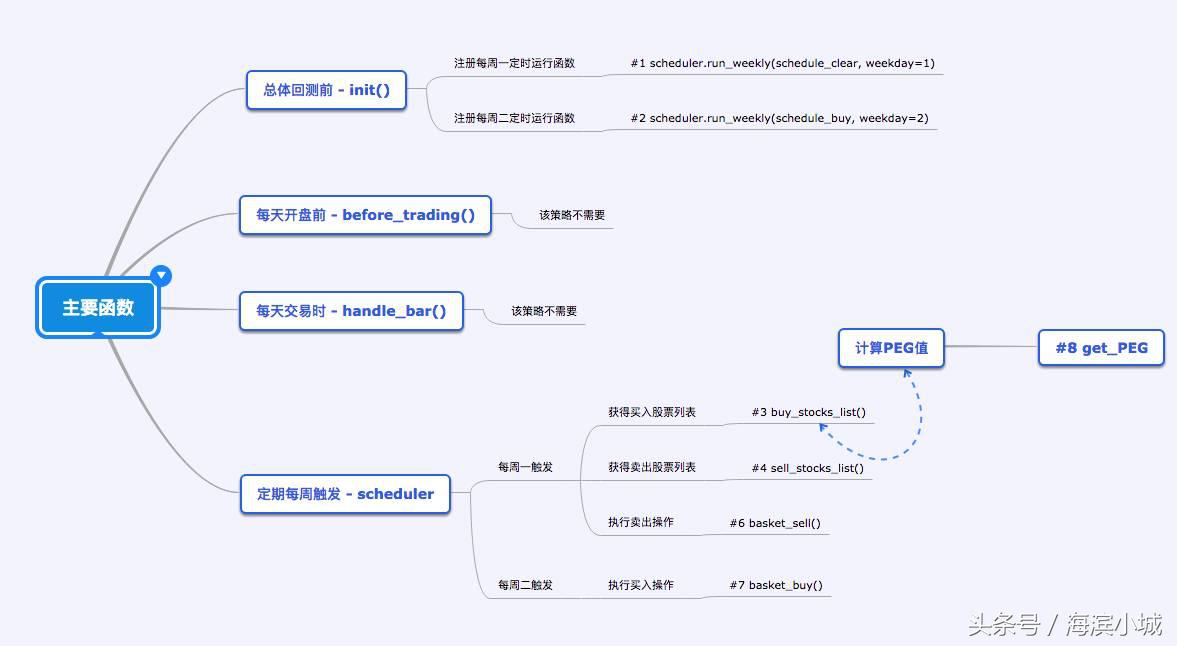

策略思想

第1步:

沪深300中选取pe和inc_adjusted_net_profit不是负的股票,并且筛选剔除掉非nan值得,拿到以后开始计算PEG值,然后排序选取PEG<0.5前10的股票。具体如何调取财务数可见财务数据文档 。

第2步:

每周一进行一次调仓,先拿到上一步中拿到的股票列表,然后比较已有仓位中不在本周调仓的10个股票中的股票,进行卖出操作。

第3步:

每周二等待周一卖出的现金到账以后,买入第一步选出来的本周对应的调仓股票买入即可。

使用PEG时的一些问题

A、公式分母增长率的选用问题。国际应用较多的计算方法是选择EPS增长率,但在计算EPS增长率时注意应加权计算,否则会受到股本变动影响而失真。而加权计算对于普通投资者而言无疑增加了很多难度,因此,在实际应用中可以选择使用净利润增长率替代EPS增长率,效果是一样的,我就是这样使用的。

B、时点选择问题。我用PEG ,首先会算出历史增长率的PEG比率(通常是过去三年),其次会算出预期增长率的PEG比率(未来估值),再次算出当前增长率的PEG(当前是否高估,买点的选择)。

C、PEG使用时我会配合其它指标如:净资产收益率、净资产增长率、毛利率、高送转预期、市值尽可能小等,这几个指标都很重要。

D、未来三年的业绩以什么为参考。重要的的你选择的公司是要处在高增长的行业,比如环保、医药、互联网、科技(新技术新材料)等,行业高增长是企业高增长的基石。选对了行业,再选择行业内的佼佼者即可。普通投资者对企业未来三年的增长是无法准确预测的,因此建议参考研报及券商研究员的预测即可,不力求完全准确,有个大概就行。

E、PEG可以结合其他指标来选股

PEG+营业利润增长+营业收入增长

PEG+预期盈利增长+预期应收增长

PEG+低市盈率

PEG+高市盈率

............