前言

随着经济水平的不断提升,现在很多人的消费理念都越来越超前了,很多人开始考虑*款贷**买车,提前享受有车的生活了。现在很多理财机构、银行都有*款贷**购车业务,这些*款贷**方式各有不同,选择哪种对我们才合适呢?常见的四大车贷模式:银行*款贷**,信用卡*款贷**,汽车金融公司*款贷**和租赁*款贷**。下面笔者针对两种基本的银行车贷方式进行对比和分析,为你一一做剖析。

信用卡*款贷**

信用卡*款贷**买车是没有*款贷**利息的,不过也不要高兴的太早,银行也不是公益机构,哪有这么便宜的事情,人家要收取一定比例的手续费,所以其实基本是一回事,只是说法不同。不过银行的产品通常都比汽车金融公司便宜,但是真的有向外界宣传的那样低吗?

笔者还特意咨询了一下我使用的招商银行信用卡,手续费是这样子的:*款贷**一年,手续费是5.5%;*款贷**两年,手续费是10.5%;*款贷**三年是14.5%。地方的不同银行,手续费费率可能会有所不同。按照普通的消费者的理解,*款贷**了10万块钱,3年期,只交了14500元的手续费而没有其他费用,那么年利率应该是(14500/3)/100000=4.83%。按照央行最新的规定,1-5年(含)的基准利率是4.75%,车贷*款贷**利率只比基准利率略高,难道银行大发慈悲善去往外放贷吗?现在的金融机构都会使用一些容易混淆的障眼法,使得我们感觉好像便宜了,但是实际上真正的成本却并不低。

首先我们需要明白两个基本的金融概念,资金的时间价值概念和内部收益率(IRR)的概念。

资金的时间价值

资金时间价值是指资金在生产和流通过程中随着时间推移而产生的增值。它也可被看成是资金的使用成本。资金时间价值是资金在周转使用中产生的,是资金所有者让渡资金使用权而参与社会财富分配的一种形式。比如,将今天的100元钱存入银行,在年利率为10%的情况下,一年后就会产生110元,可见经过一年时间,这100元钱发生了10元的增值。人们将资金在使用过程随时间的推移而发生增值的现象,称为资金具有时间价值的属性。

内部收益率(IRR)

所谓内部收益率(InnerRateof Return),是指项目投资实际可望达到的收益率,实质上,它是能使项目的净现值等于零时的折现率。IRR实质上是一个折现率,用IRR折现时会达到该项目的净现值NPV为0的状态。也可以理解为一个项目的预期收益率。举例来说,如IRR为8%,可以简单解释为以8%的利率借钱投资于此项目,刚好可以不赚不赔。使用电子计算机Excel中的IRR函数可以很轻松的实现对于一组现金流实际IRR的测算。

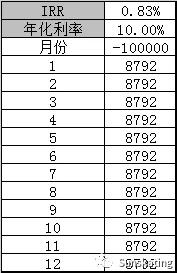

我们首先来看银行信用卡贷一年期5.5%费率的产品到底利率是多少?

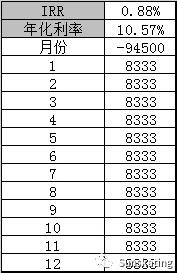

比如某个客户*款贷**10万元,需要支付手续费用为5500元,将其分摊到每月的月供,每月的月供为8792元,其中本金部分为8333元,那么第一个月的放款100000元,净现金流为-100000元,以后每月的现金流为8792元,连续还完12期结束,按IRR的概率测算,可以看出实际的年化利率为10%,而不是5.5%。而假如手续费用率在期初的时候就一次性收回的话,第一年的现金流为-94500元,按现金流的情况测算,其实际年化利率为10.57%,具体见下图:

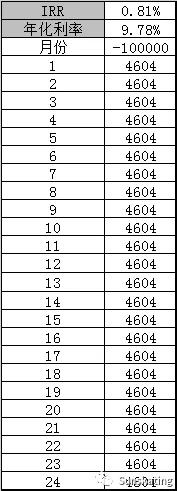

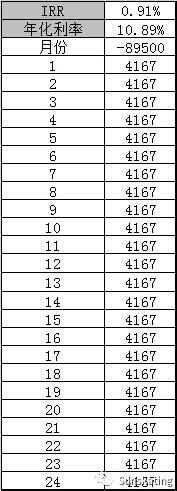

按同样的测算方案, 两年期的手续费是10.5%,年利息为5.25%,若手续费分摊到24期,则实际的年化利率为9.78%;若手续费在期初一次性收回,则实际的年化利率为10.89%。

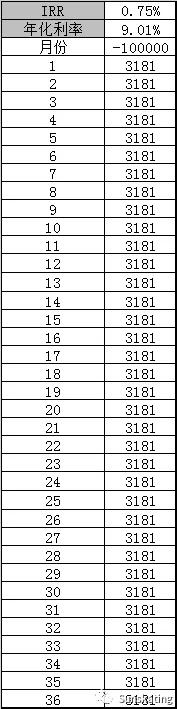

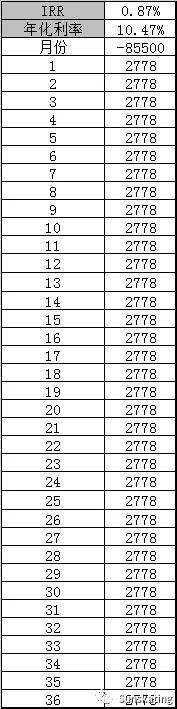

按同样的测算方案, 三年期的手续费是14.5%,年利息为4.83%,若手续费分摊到36期,则实际的年化利率为9.01%;若手续费在期初一次性收回,则实际的年化利率为10.47%。

银行抵押*款贷**

手续繁杂、审核条件高,是银行抵押*款贷**的第一个特点。但这个比较高的准入门槛,带来的一个好处就是,可以*款贷**的额度,一般都比较高,并且*款贷**利息比较低,大概平均在4%左右,并且并不会固定,银行会根据你提供材料的来判定你的征信情况,如果征信条件好的话,这个*款贷**利息还可以更低,比如,两年8%、3年12%都是有可能的。

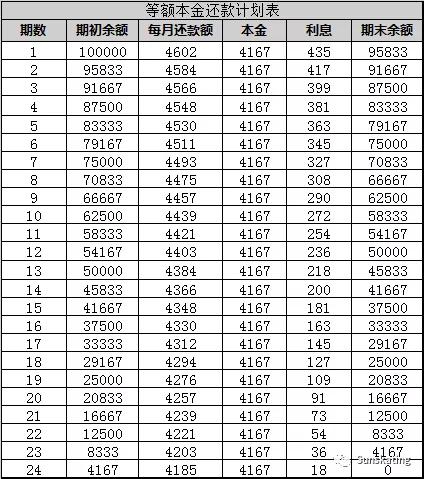

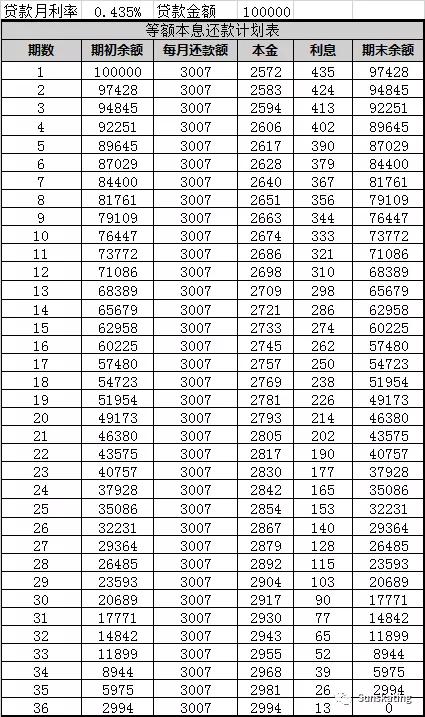

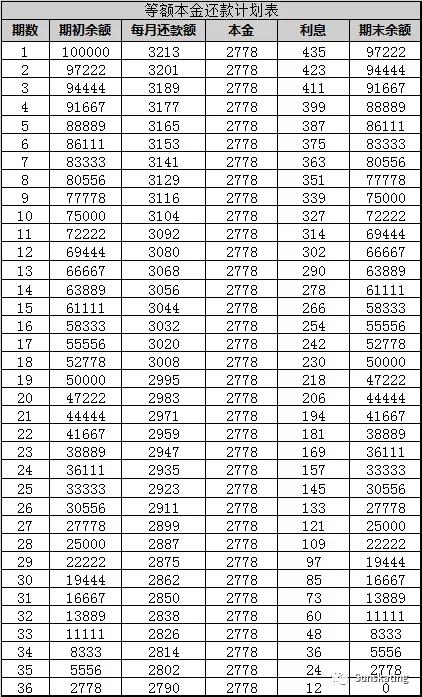

我们按照中央银行的基准*款贷**利率上浮10%来测算两种还款方式的情况,一种是等额本息,一种是等额本金。

其涉及到的计算公式为:

上月未还款本金*月利率=当月*款贷**利息;

*款贷**月利率=*款贷**年利率÷12

*款贷**金额为10万,*款贷**年利率为4.79%,在等额本息的计算方式下,其全部利息成本为2611元;在等额本金的计算方式下,其全部的利息成本为2592元。可见等额本息的利息成本要大于等额本金。

、

*款贷**金额为10万,*款贷**年利率为5.23%,在等额本息的计算方式下,其全部利息成本为5533元;在等额本金的计算方式下,其全部的利息成本为5443元。可见等额本息的利息成本要大于等额本金。

*款贷**金额为10万,*款贷**年利率为5.23%,在等额本息的计算方式下,其全部利息成本为8259元;在等额本金的计算方式下,其全部的利息成本为8055元。可见等额本息的利息成本要大于等额本金。

银行*款贷**买车的好处是利率低、*款贷**额度高、*款贷**期限长,在最终花的钱和时间上都比较划算。但缺点也很明显,毕竟要提交一大堆的资料,审核非常慢,甚至还要把房子抵押出去,会给自己的心理带来很多压力。

除此之外,还有一种是汽车金融*款贷**,有哪些优点和缺点,适合什么人来选择呢?请继续关注下次的汽车金融分享文章。

作者:公众号 ID: 老孙论车后市 ,从2011年一直开始从事数据分析工作,一直期望着用数据化解决分析难题,让数据更加有价值,让分析更有效。