高送转”概念历来是年末年初期间的市场热点。估计有小伙伴都还不知道高送转为何会引起如此波澜,董办小伙伴们如果从投资者的角度去理解高送转,似乎更容易一些呢!不过,上市公司“高送转”概念监管非常严格,沪深交易所的眼睛时刻都在盯着你们。

下面,我们就高送转的基本信息、股票计算方面来简单介绍一下,高送转如此受欢迎的原因以及它的风险所在。

高送转介绍

高送转股票(简称:高送转)是指送红股或者转增股票的比例很大。实质是股东权益的内部结构调整,对净资产收益率没有影响,对公司的盈利能力也并没有任何实质性影响。“高送转”后,公司股本总数虽然扩大了,但公司的股东权益并不会因此而增加。

而且,在净利润不变的情况下,由于股本扩大,资本公积金转增股本摊薄每股收益。 在公司“高送转”方案的实施日,公司股价将做除权处理,也就是说,尽管“高送转”方案使得投资者手中的股票数量增加了,但股价也将进行相应的调整,投资者持股比例不变,持有股票的总价值也未发生变化。

高送转除了增加上市公司股本以外,本身并不为公司创造价值,但背后却传递了公司高成长的预期,因为股本扩充是一个成长型公司发展壮大的必要阶段。

举个例子,假设你原来持有100股100元的股票,每股送10股后,就变成了200股50元的股票,总价不变,即:100股*100元=200股*50元。

简单点来说,高送转就是你口袋里一张100元的钱,变成了2张50元的钱。

高送转股票的计算公式

高送转一般涉及到除权和填权两个概念:

除权:就是按比例增加总的股票数量,股票价格变低的过程。也就是上文说的,把一张100元变成两张50元的过程。

填权:与除权的意思正好相反,填权的意思是股票除权后,价格变低又涨回来的过程。比如,50块又涨回100块了,就是填权满了。

计算举例:

比如某只股票的利润分配方案为10送3股,股权登记日收盘价格为10元,那除权除息日的参考开盘价的计算公式为:

10/(1+0.3)=7.69元

高送转股票为何会如此受欢迎?

高送转概念股其实就是一个数字游戏,对于公司的实质经营不产生任何影响,但是,一般人会认为高送转是利好的。因为,高送转后,股价将经过除权处理,股价会降低,进而吸引更多的散户入场,股价还有涨上去的空间。

中国市场上很多散户投资者看的是绝对价格,高送转跟他们玩数字游戏,会产生一些不一样的心态。

比如:

1、股票以前100块,现在50块,便宜啊,买!

2、以前只能买1000股,现在可以买2000股,酸爽,买!

3、听说要填权,送完还会涨回原价,划算,买!

4、虽然没分钱,分这么多股票,不错,买!

风险提示:上市公司选择高送转方案有炒作嫌疑

高送转虽然比较热,但只是阶段性行情。因为,很多上市公司虽然业绩不好,但依然热衷高送转,其背后的原因值得注意。其中,最常见的是重要股东减持。

据统计,近年来高送转公司都在400家以上。2014年A股有高送转的上市公司447家。2015年有送转股份纪录的上市公司553家。其中,不少公司的高送转方案有配合重要股东减持的嫌疑。据不完全统计,截至今年11月中旬,已经有140多家推出高送转方案的上市公司被重要股东减持。

上市公司选择“高送转”方案,可能考虑到有助于保持良好的市场形象等因素,也不排除有上市公司出于配合二级市场炒作,或者配合大股东和高管出售股票等目的而推出“高送转”方案。

因此,一般来说,像深交所这样的机构都会建议投资者理性看待“高送转”方案,因为“高送转”的实质是股东权益的内部结构调整,对净资产收益率没有影响,对公司的盈利能力也并没有任何实质性影响。“高送转”后,公司股本总数虽然扩大了,但股东权益并不因此而增加。

上市公司高送转信披规范及监管

深交所:高送转信披规则修订

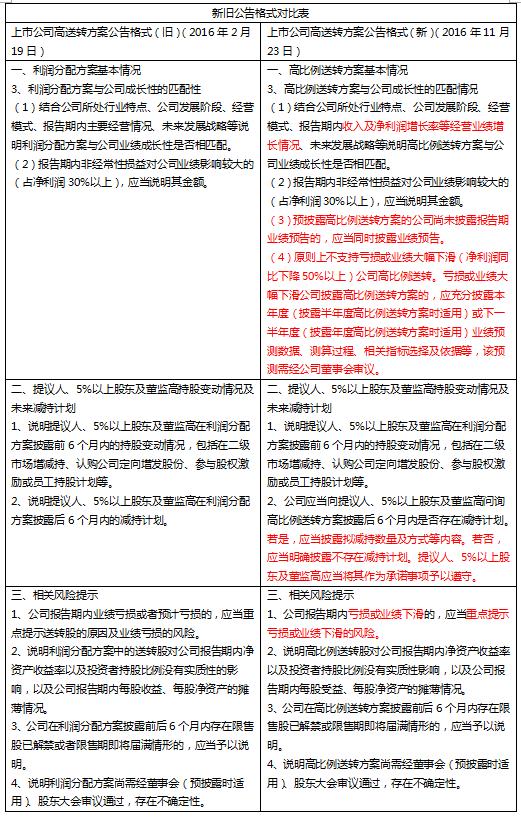

修改高送转公告格式

最近深交所新修订高送转公告格式,新方案仍重点关注“高送转炒作”两大“要害”问题:利润分配方案与公司成长性是否匹配;是否有意配合重要股东减持。中心思想概括起来就是:成长为王。

没错,监管确实是更严厉了,新规见效后,对炒作没业绩支持可能会是严重*压打**,不过,鉴于业绩亏损、业绩下滑成为新的“监管风险”,因此pass掉此类因素,潜在标的筛选范围其实缩小了有木有?!

高送转公告格式三大修改

先来看此次修改情况,结合新旧高送转披露格式,此次深交所主要作出三方面的修改(附表格):

修改一:

针对方案与公司成长性的匹配情况,深交所细化了三方面的要求:

较旧方案结合公司期内主要经营情况的描述,新方案细化至:“收入及净利润增长率等经营业绩增长情况”。

新方案新增上市公司在高送转方案披露需配备业绩预告。

新方案新增原则上不支持业绩下滑或亏损公司高送转。

点评:监管层高度关注公司真实成长性,在信息披露上,需配备业绩预告,给投资者较为明确的业绩预期。此外,出现亏损,或业绩下滑过快的企业,实际上与其通过高送转传递公司高增长信号相悖,此次深交所明确提出了这点。

修改二:

就重要股东未来减持预期,深交所对此项信披表述也更加严格:提议人、重要股东、董监高不仅要说明未来6个月的减持计划,更要进一步补充说明:若是,应当披露拟减持数量及方式等内容。若否,应当明确披露不存在减持计划。且提议人、5%以上股东及董监高应当将其作为承诺事项予以遵守。

点评:上市公司在披露未来减持计划时,不应“模糊”披露为:“截至本公告披露日,公司尚未收到XX拟在未来6个月内有减持意向的通知……”,而有义务向重要股东等明确问询是否有减持计划。

修改三:

在相关风险提示一栏,除提示业绩亏损的风险,此番新增需提示业绩下滑的风险。

点评:与修改一相似,即:不支持业绩下滑公司推出高送转方案,并且要向投资者提示风险。

上交所:严管高送转等概念炒作

持续加压信披违规问责

近期,上交所按照依法、全面、从严监管要求,将防范市场风险、抑制投机炒作,作为信息披露监管的阶段性工作重点,针对各类存在投机炒作苗头、可能损害中小投资者权益、影响市场稳定运行的行为,加强监管力度。11月以来共发出日常监管函件50份,包括监管问询类函件36份和监管工作类函件14份;通过事中事后监管,要求上市公司披露补充、更正类公告75份;就股价明显异常等情况启动内幕交易和二级市场股票交易核查32家次。

上交所四方面监管“高送转”

今年,上交所提前预判,密切关注与“高送转”相关的公告信息和市场传闻,针对今年首单“高送转”安全,快速反应,取得了较好的监管效果。

11月17日,市场出现沪市某公司拟推出2016年度“高送转”的传闻,上交所第一时间要求公司停牌核查。11月22日,该公司披露控股股东提议的“高送转”预案。就此,上交所快速反应,强化事中事后监管。

一是“核程序”,针对公司董事会未按规定召开会议审议股东“高送转”提议的情况,要求公司补充审议程序,形成明确意见,稳定市场预期。

二是“明动机”,鉴于公司前三季度经营绩效未见大幅改善,要求公司及提议股东解释“高送转”的主要考虑,重点结合公司业绩情况,说明“高送转”与业绩增长的匹配性。

三是“问减持”,要求公司核实并披露全体董事前期买卖公司股票的情况,以及未来增减持的具体计划。

四是“查内幕”,要求公司自查是否存在内幕交易行为,提交内幕信息知情人名单,由上交所市场监察部核查内幕交易。

初步来看,这些措施对股价投机炒作起到了一定的抑制效果。

上交所表示,就“高送转”这一市场热点题材,上交所前期已经积累了一定的监管实践经验,在2015年即发布了专门的“高送转”公告格式指引,其*特中**别强调公司应注重“高送转”与公司业绩增长的匹配性,重点要求“高送转”提议人和公司董事明确披露是否存在减持股份计划。

其主要目的,是抑制公司仅为迎合市场炒作而扩张股本的动机,防范可能出现的借助概念炒作不当谋利行为。总体来看,近一年多来,沪市公司“高送转”呈现“降温”趋势,炒作现象有所缓解,借“高送转”进行大比例减持的现象得到一定程度的遏制。

持续加大信披违规问责力度

近一阶段,股权转让概念成为市场热点,与之相关的部分公司股价出现连续上涨,一些公司的股票交易已出现比较明显的异常迹象。例如,有公司刚刚披露股权转让意向,在受让方尚未确定的情况下,股价即连续涨停;甚至还有公司仅因控股股东所持股份被司法冻结,市场即对其后续股权“易主”产生想象,公司股价也大幅波动。

对于这类概念炒作的情况,上交所按照分类监管、事中监管、刨根问底“三位一体”的信息披露监管模式,严把信披监管第一关,强化对相关公告的信披审核,做到“事后审核不过夜”。

一是第一时间要求公司详细披露股权转让的具体安排、后续程序,重点要求其说明受让方的资金来源、是否存在资产注入、调整主营业务计划等影响投资者决策关键事项,并充分揭示风险。

二是对个别公司信息披露后股价仍然持续异常,仍存重组预期的过度炒作行为,要求公司进一步停牌核查。

三是同步加强对概念股二级市场交易的实时监控,将相关股票纳入上交所实时重点监控范围,对盘中拉抬、高买低卖等异常交易行为,采取书面警示、限制交易等监管措施。

在对信息披露违规行为的处理中,上交所重点查处了一批涉嫌严重损害投资者知情权的违规行为。

例如,有公司股东隐瞒一致行动关系,合计持股比例达到5%的举牌线后持续多次买入,未按规定停止交易并公告,公司股票交易明显异常。对这类情况,上交所在查明事实后,依法依规予以严肃处理,对公司及主要责任人公开谴责。

此外,对有些公司定期报告信息披露存在重大疏漏,以及未及时披露对业绩影响重大的资产交易等违规行为,上交所查明事实后也对公司及相关责任人予以通报批评。

后记:

现在高送转是不是很好理解了呢?

对于一场“数字游戏”,两大交易所都实施了严格的监管措施,合规运作,是非常重要的,董办小伙伴们get了吗?

▌版权说明:本文作者壹诺君,首发壹诺社区(www.sziunit.com)。未经许可不得转载。