利润(Profit)是几乎所有企业的最终目标。会计中的利润是指企业在一定会计期间的经营成果,会计利润包括收入减去各项费用后的差额,这个差额就是企业某一时间阶段运营的成果。

在经济学当中,认为单纯的会计利润计算只考虑了显性成本,即企业为获得生产所需要的各种生产要素而发生的实际支出,主要包括支付给员工的工资,生产中购买的各种原材料、零部件和燃料等。但有一个重要的隐性成本未能考虑到,那就是企业家才能的要素投入,站在这个角度,企业利润正好是企业家才能这种生产要素的实际回报。

利润对于企业生存和发展是生死攸关的问题。当我们判断一个项目或者产品是否可以操作时,利润数据是一个最基本的指标;在企业经营过程中,利润是股东考核职业经理人的重要标准;在上市公司当中,利润是影响股价的重要因素。利润似乎无处不在,但有人真的见过利润吗?

有一本书叫做《财务是个真实的谎言》,是钟文庆先生所著,在书中就提出了一个非常有意思的观点:利润并非真实存在的东西。他认为“利润永远看不见摸不着,世界上没有一样具体的东西叫利润,甚至公司的保险柜里也没有任何一笔叫做利润的钱。在某种程度上利润毫无用处,利润不是现金,不能帮你付任何一笔账单。”这样的观点好像危言耸听,实则与实务中很多案例不谋而合。

案例

A公司是一家生产工程材料的公司,刘先生既是股东也是经营者,年底一算账,年销售额大约三千万左右,成本占到60%,费用占到25%,税前利润大约为15%,约450万元,交完25%的企业所得税,净利润330万左右。从财务利润指标来看还算是不错,但刘先生一点也高兴不起来,因为账上一点现金也没有,年末有几笔货款都未能收回,三家供应商却盯在办公室索要原材料款。

B公司是一家房地产公司,开发一个住宅项目,由于定价合理,位置不错,从开盘开始销售情况就一直很好。安装工程还在进行中,绝大多数住宅已经销售结束,由于项目尚未达到完工条件,因此会计上无法确认收入,利润也无法计算,账面依然显示亏损。但由于资金基本实现回笼,账上有大量的现金可供支配。

上述案例中,有利润的企业日子难过,没有利润的房地产公司却日子好过。那么,利润真是我们追求的东西吗?或者说,像钟文庆先生所说的那样,利润本身就是一个不存在的东西?

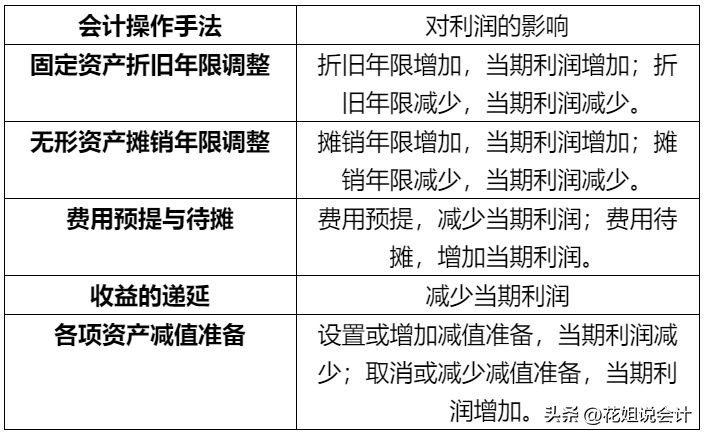

事情还没有结束,会计利润在计算过程当中,除了遵循基本的真实性原则,在很多地方,会计准则给操作者预留了调整的空间,在资产折旧与摊销、费用和支出的预提与待摊、资产和收益的递延以及各项资产减值准备等领域都存在很大的主观判断余地。企业在会计实务中常常运用这些方法有意识的调整财务报告,以达到增加或者减少利润的目的。

会计利润操作手法表

现在看来,利润看不见摸不着,同时还遭遇到企业操作人员的各种主观操作手法的调整和影响,这样的利润还有意义吗?

其实问题没有那么严重,究竟如何看待和认识利润,我们可以从三个方面分析:

第一,利润作为一个会计概念,属于财务会计系统中创造出来的一个重要数据指标。 就像艺术来源于生活但又高于生活,利润指标虽然是一个抽象概念,但它对我们了解、分析、判断和预测企业经营实务具有不可替代的意义和价值。

第二,利润很重要,但它不是判断企业价值的唯一指标,同样也未必是企业经营的唯一目标。 现代财务管理的研究已经呈现出一种明显的趋势,就是用自由现金流来代替利润作为企业运营的终极经济目标。

自由现金流量,就是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。自由现金流是一种财务方法,用来衡量企业实际持有的能够回报股东的现金。指在不危及公司生存与发展的前提下可供分配给股东(和债权人)的最大现金额。

自由现金流(Free Cash Flow)作为一种企业价值评估的新概念、理论、方法和体系,最早是由美国西北大学拉巴波特、哈佛大学詹森等学者于20世纪80年代提出的,经历20多年的发展,特别在以美国安然、世通等为代表的之前在财务报告中利润指标完美无瑕的所谓绩优公司纷纷破产后,已成为企业价值评估领域使用最广泛,理论最健全的指标,美国证监会更是要求公司年报中必须披露这一指标。(摘自百度百科:自由现金流)

第三,利润指标必须考虑现实企业运营的各种复杂情况。 会计准则中设计了资产折旧与摊销、费用和支出的预提与待摊、资产和收益的递延以及各项资产减值准备等操作手法,并把这种灵活性的判断和处理交给了企业的财务会计人员,当然,为避免被滥用,在这些操作方法的应用过程中也设定了种种限制条件。

现在我们可以回答这个问题:利润是真实存在的吗?每个人都会有自己心目中的答案了吧。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”