上市公司是实体经济的“代言人”,是经济运行的“晴雨表”,山东上市公司在经济发展过程中发挥着重要作用。山东省作为经济强省,在上市公司数量上同样名列前茅。截至2023年3月23日,A股存量上市公司共5126家,其中山东上市公司共有292家,占比为5.70%。从A股上市公司数量来看,山东省排名第6,前5名分别是广东(840家)、浙江(669家)、江苏(647家)、北京(458家)、上海(421家)。

不过,在取得亮眼成绩的同时,应该看到: 作为GDP总量常年稳定在前三的省份,上市公司数量与之并不够匹配;从行业角度而言,山东省与A股大盘、与同样作为经济强省的广东、浙江、江苏对比,在某些方面存在差距。如何从山东省企业行业分布角度入手,借助资本市场的力量壮大经济,值得做出深入思考。

制造业上市公司占比将近8成

山东作为制造业大省,产业基础雄厚、工业门类完备,是唯一一个拥有全部41个工业大类的省份,100多种重点产品产量居全国前三位。山东省上市公司的行业分布也体现出了这一特点。

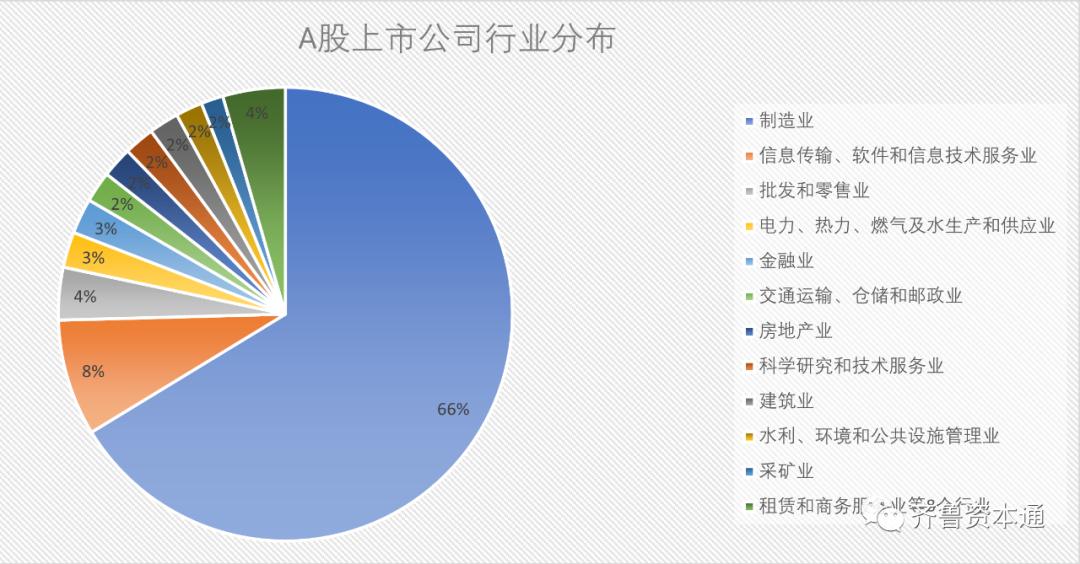

实际上,从全部A股上市公司所属行业的角度来看,我国制造业有着举足轻重的地位。证监会将各行各业按门类划分,共19个门类,统计显示,制造业企业共有3398家,占比高达66.29%。排名第2的行业是“信息传输、软件和信息技术服务业”,共有企业425家,占比8.29%。其余行业的上市公司数量均少于200家。

图1:截至2023年3月23日A股上市公司行业分布情况。

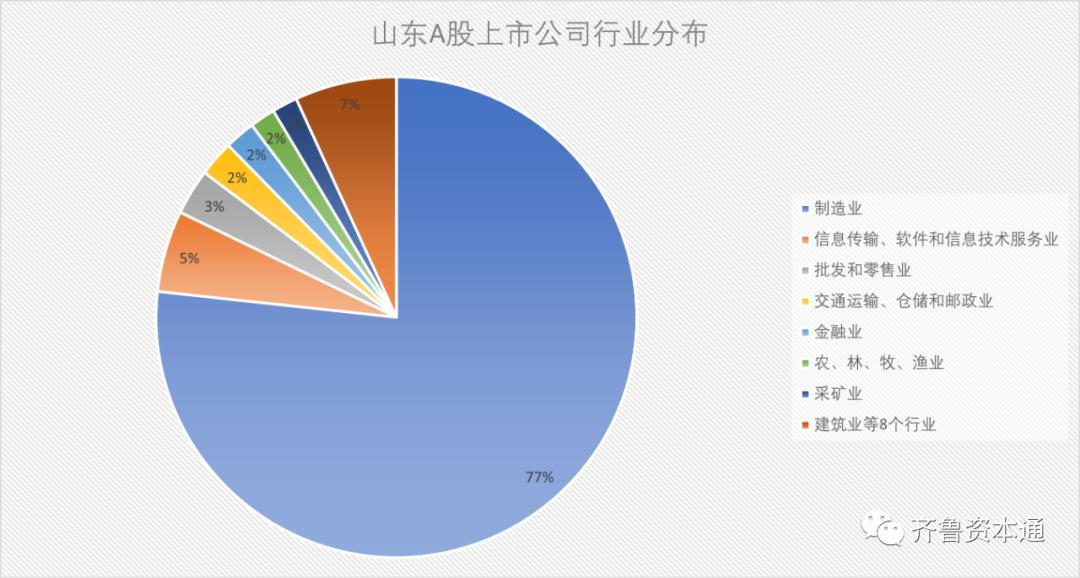

具体到山东省,292家上市公司中,制造业企业为224家,占比76.71%,高出全部A股中制造业上市公司占比10个百分点。排名第2的行业是“信息传输、软件和信息技术服务业”,共有16家上市公司,占比为5.48%。其余行业上市公司均不足10家,“批发和零售业”有9家上市公司,排名第3。

图2:截至2023年3月23日山东A股上市公司行业分布情况。

据统计,粤苏鲁浙4省上市公司总量达到了2448家,占比47.76%,几乎是“半壁江山”。其中,广东省840家A股上市公司中,制造业企业有583家,占比69.40%,略高于全国水平,但低于山东占比。不过应看到,近600家制造业上市公司的总量,已经远超山东省全部A股上市公司的数量。类似的,浙江省669家上市公司,有516家制造业企业,占比达到77.13%,略高于山东制造业上市公司的占比;江苏省共有502家制造业上市公司,占比达到了77.59%。

对比来看,山东省制造业A股上市公司占比与粤、苏、浙相比,占比相差不大,但总量差距较大。因此,山东省在资本市场进一步做大做强,山东制造业应“奋起直追”,输送更多的优质企业到资本市场。

相比之下,北京、上海在产业结构方面有着明显不同。北京有着172家制造业上市公司,占比为37.55%;“信息传输、软件和信息技术服务业”企业有109家,占比23.80%。上海市有着制造业A股上市公司230家,占比54.63%,也显著低于全国水平。

山东制造业企业分布相对分散

制造业门类众多,粤苏鲁浙在发展上有所侧重,而山东省属于制造业的上市公司行业分布上则有着相对分散的特点。

根据证监会行业分类,制造业门类共分为30个大类行业,包括农副食品加工业;食品制造业;酒、饮料和精制茶制造业;纺织业等。

从整个A股来看,属于制造业门类行业的上市公司3398家,分布于29个大类行业。统计数据显示,山东省A股制造业上市公司分布于27个大类。即是说,仅有2个行业,没有山东上市公司。而广东省、浙江、江苏省制造业上市公司均分布于28个行业大类。这意味着,四省制造业类别实力平均,难分伯仲。

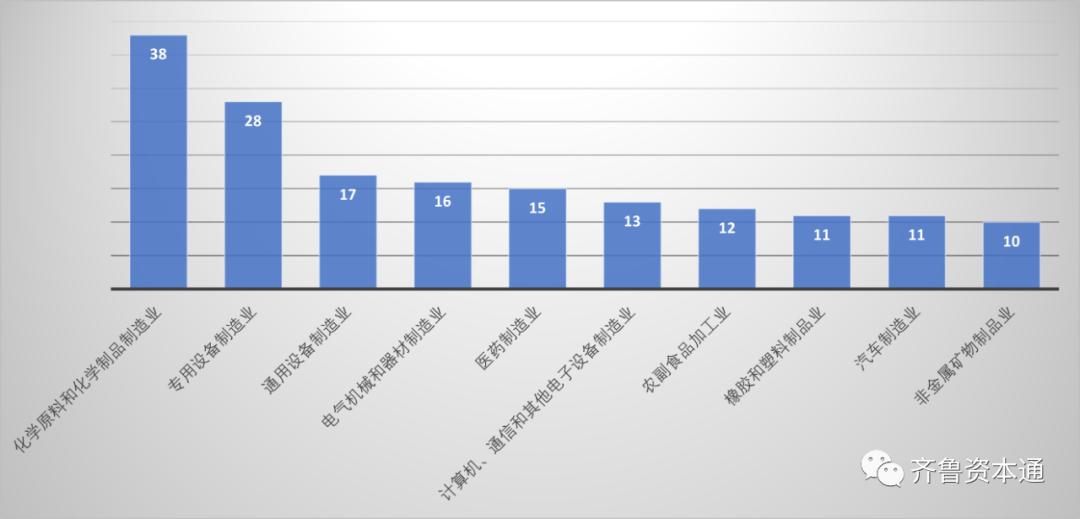

具体到企业分布上,制造业山东上市公司224家,其中171家(占比76.34%)分布于全部27个行业中的10个行业(每个行业至少有10家上市公司,详见图3 ),化学原料和化学制品制造业(38家)、专用设备制造业(28家)、通用设备制造业(17家)名列前3。

图3:截至2023年3月23日,10个制造业大类行业有着至少10家山东上市公司。

进一步细化数据,广东省11个制造业行业大类各有着超过10家A股上市公司,共493家占比高达84.56%;浙江省有14个制造业行业大类各有两位数的上市公司,共452家占比高达87.60%;江苏省有13个制造业大类行业有着10家以上上市公司,总数共计453家占比90.24%。相比之下,山东省制造业上市公司在“行业集中度”方面显著低于其他3省,行业分布相对分散。

若将统计标准进一步提高,以每个大类行业上市公司数量至少达到20家,山东省与其他3省的差别则更明显:山东省仅有2个行业达到这一标准,共有66家公司占比29.60%;广东省有6个行业共421家公司,占比72.21%;浙江省则有8个行业共361家公司,占比69.96%;江苏省则有8个行业共384家公司,占比76.49%。

缺少一种绝对优势行业

将统计维度从证监会行业调整为申万行业,查看山东省上市公司行业分布情况,可以发现,在行业分布相对分散的特点之外,缺少具有明显优势的行业,是与广东、浙江、江苏的一个较为明显的差别。

根据申万行业(2021),A股分布于31个1级行业,其中机械设备、医药生物、电子排名前3,分布有上市公司519家、481家、433家。基础化工、计算机、电力设备也有较多上市公司,分布为392家、344家、337家。

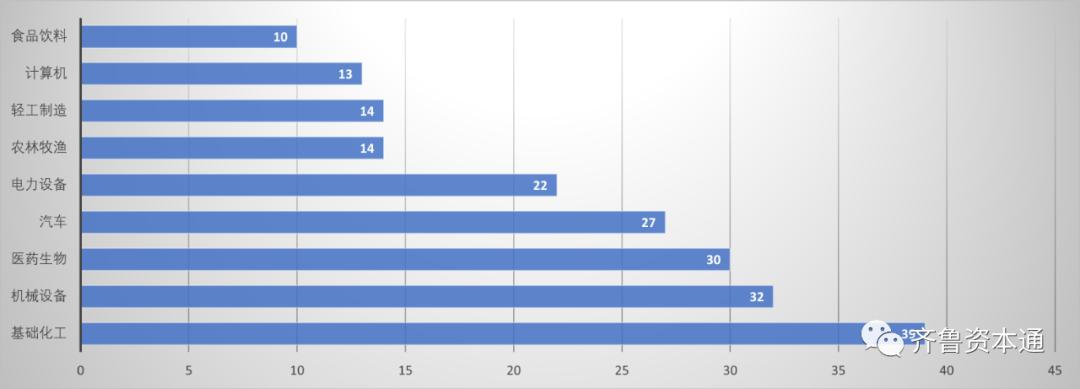

山东省292家上市公司分布于30个行业,其中9个行业至少有10家上市公司,合计共有201家,占比68.84%;数量排名靠前的分别是基础化工(39家)、机械设备(32家)、医药生物(30家)、汽车(27家)、电力设备(22家)。

图4:截至2023年3月23日,9个申万行业(2021)1级有至少10家山东上市公司。

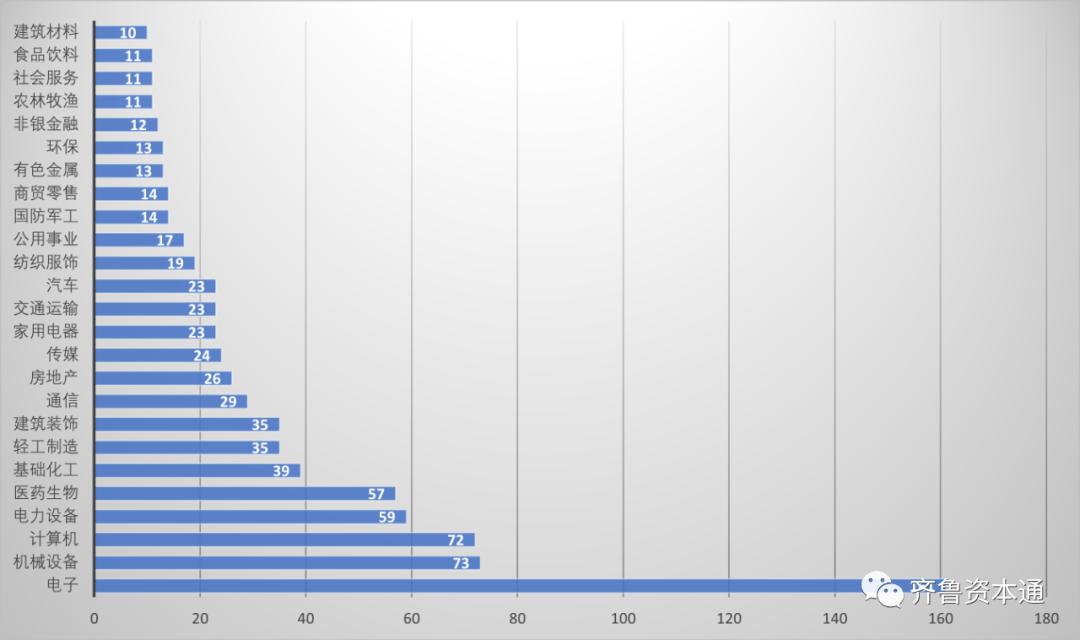

广东省有25个行业至少有10家上市公司,合计共有824家公司占比高达98.10%;数量排名前列的行业分别是电子(161家)、机械设备(73家)、计算机(72家)、电力设备(59家)、医药生物(57家)。广东省有39家基础化工行业上市公司,这个数字与山东省一致。

图5:截至2023年3月23日,25个申万行业(2021)1级有至少10家广东上市公司。

浙江省有20个行业至少有10家上市公司,合计共有622家占比92.97%;数量排名前列的行业分别是机械设备(103家)、基础化工(62家)、汽车(57家)、医药生物(54家)、电力设备(53家)、轻工制造(40家)。值得注意,浙江省与山东省的上市公司,机械设备、基础化工均名列前2名,但浙江在这两个行业有着明显更多的上市公司。

图6:截至2023年3月23日,20个申万行业(2021)1级有至少10家浙江上市公司。

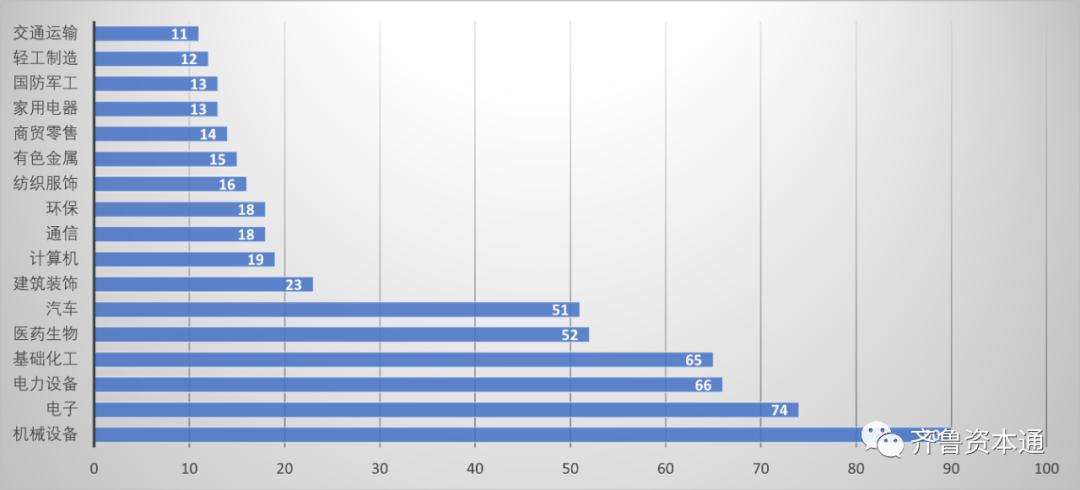

江苏省有17个行业至少有10家上市公司,合计共有570家占比88.10%;数量排名前列的行业分别是机械设备(90家)、电子(74家)、电力设备(66家)、基础化工(65家)、医药生物(52家)、汽车(51家)。

图7:截至2023年3月23日,17个申万行业(2021)1级有至少10家江苏上市公司。

从该维度比较可以看出,山东省上市公司较为分散,相比其他3省,缺少一种有绝对优势的行业(广东省为电子、浙江省为机械设备、江苏省为机械设备,与排名第2的行业在上市公司数量上差距较大)。

“热门”行业上市公司数量偏少

若进一步细化行业分类, 从申万行业(2021)2级行业对比粤苏鲁浙上市公司行业分布,可以发现,山东省上市公司多分布在技术含量偏低的传统行业,缺少“新意”,知识密集型、战略新兴产业上市公司数量相对较少。

根据申万行业(2021)2级行业来看,以每个行业有着至少10家上市公司为标准,山东仅有5个行业“达标”,分别是汽车零部件(24家)、化学制品(13家)、通用设备(12家)、专用设备(12家)、电网设备(11家),合计共有72家企业占比24.74%。

同样的维度,广东省有着28个行业“达标”,总数为571家,占比68.06%;其中消费电子(51家)、光学光电子(33家)、元件(30家)、电池(30家)排名靠前。浙江省有21个行业“达标”,总数为402家占比60.63%;其中汽车零部件(51家)、通用设备(49家)、专用设备(36家)排名靠前。江苏省有16个行业“达标”,总数为329家占比51.25%;其中汽车零部件(44家)、通用设备(41家)、半导体(24家)、电网设备(24家)排名前列。

显而易见,广东省大量上市公司分布于近年来的“热门”行业,如消费电子、光学光电子、元件、电池、半导体、通信设备等;同样的,浙江省、江苏省在诸如半导体、光学光电子等行业均有着数量较多的上市公司。

山东将强力突破新兴产业、未来产业

随着我国资本市场改革的深化,全面注册制落地实施,越来越多的企业有机会登陆资本市场融资,借助资本的力量取得更大发展。目前,监管层对A股各板块进行了明确定位:随着主板全面推行注册制,主板主要服务于成熟期大型企业;科创板突出“硬科技”特色,发挥资本市场改革“试验田”作用;创业板主要服务于成长型创新创业企业;北交所与全国股转系统共同打造服务创新型中小企业主阵地。这意味着企业想要在国内A股上市,需要找到合适的定位,行业属性或许成为某些企业上市的“阶梯”,也可能成为阻碍上市的“绊脚石”。

目前,山东省各级政府也在此事上发力。以全省上市公司数量最多的青岛为例,据《2022年青岛新经济年报(上)》之“青岛65家境内上市和34家后备企业全景分析”,整体来看,青岛优势产业上市公司并不多,与头部城市存在差距;但前景向好:从产业看,青岛34家拟上市企业涵盖了人工智能、集成电路、生物医药、新能源、新材料等新兴产业布局,他们的集中上市,将进一步促进青岛新兴产业快速发展,通过与智能家电、汽车制造等优势产业互为上下游、融合发展,带动青岛实体经济实力全面提升。

全省来看,今年山东省政府工作报告中介绍,5年来山东省加快培育“十强”优势产业,新旧动能转换顺利实现“五年取得突破”,预计“四新”经济增加值占比提高10个百分点以上,数字经济规模增长40%以上;今后5年坚持把发展经济的着力点放在实体经济上,纵深推进“十强产业”行动,加快建设先进制造业强省、质量强省、知识产权强省,推动传统支柱产业绿色化高端化发展,大力发展绿色低碳产业,强力突破新兴产业、未来产业,推进数字强省、智慧山东建设。

上市工作,重在新兴产业的培育以及后备梯队的建设。2021年省地方金融监管局牵头组建了涵盖2200家企业的全省上市后备资源库,制定了《山东省上市后备企业培育服务办法》;该办法明确,符合国家战略、拥有核心技术、科技创新能力突出的“硬科技”企业;成长型创新创业企业,传统产业与“四新”深度融合企业;符合我省重大战略部署的优质企业、省新旧动能转换“十强”现代优势产业企业、高层次人才创新创业企业等优先纳入重点后备。