被誉为“上海最大食堂食品供应链综合服务供货商”的乓乓响(中国)有限公司(以下称“乓乓响”)又一次提交IPO申请。

2022年10月24日,乓乓响再次递表,拟在香港主板挂牌上市,中国平安资本(香港)为独家保荐人。

2012年,黄建义与许建平、钱建平联手创立了乓乓响农业副产品股份公司,前者任公司董事会主席、行政总裁兼执行董事。

4年后,即2016年,该公司挂牌新三板,2019年8月摘牌,在此之前,公司已将名称从上海乓乓响农副产品配送有限公司更名为上海乓乓响农副产品配送股份有限公司。

从新三板披露的年报来看,2015~2018年,四年的销售毛利率分别为23%、18%、20%、17%,基本在20%左右。

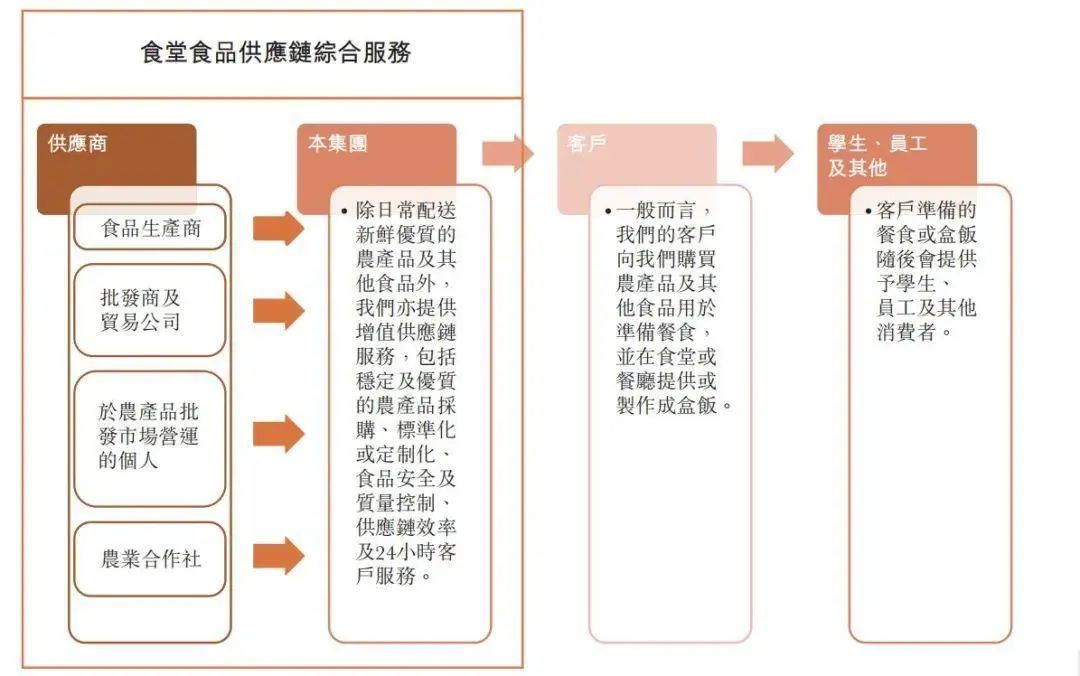

从业务模式看,乓乓响专门向幼儿园及教育机构、餐饮服务供应商、银行、医院及政府附属机构的食堂提供各种农副产品及食品。说白了乓乓响就是“中间商”,它先从农产品供应商处拿到产品,然后经过本公司的加工和定制,再配送至下游客户手中。

来源:乓乓响招股书

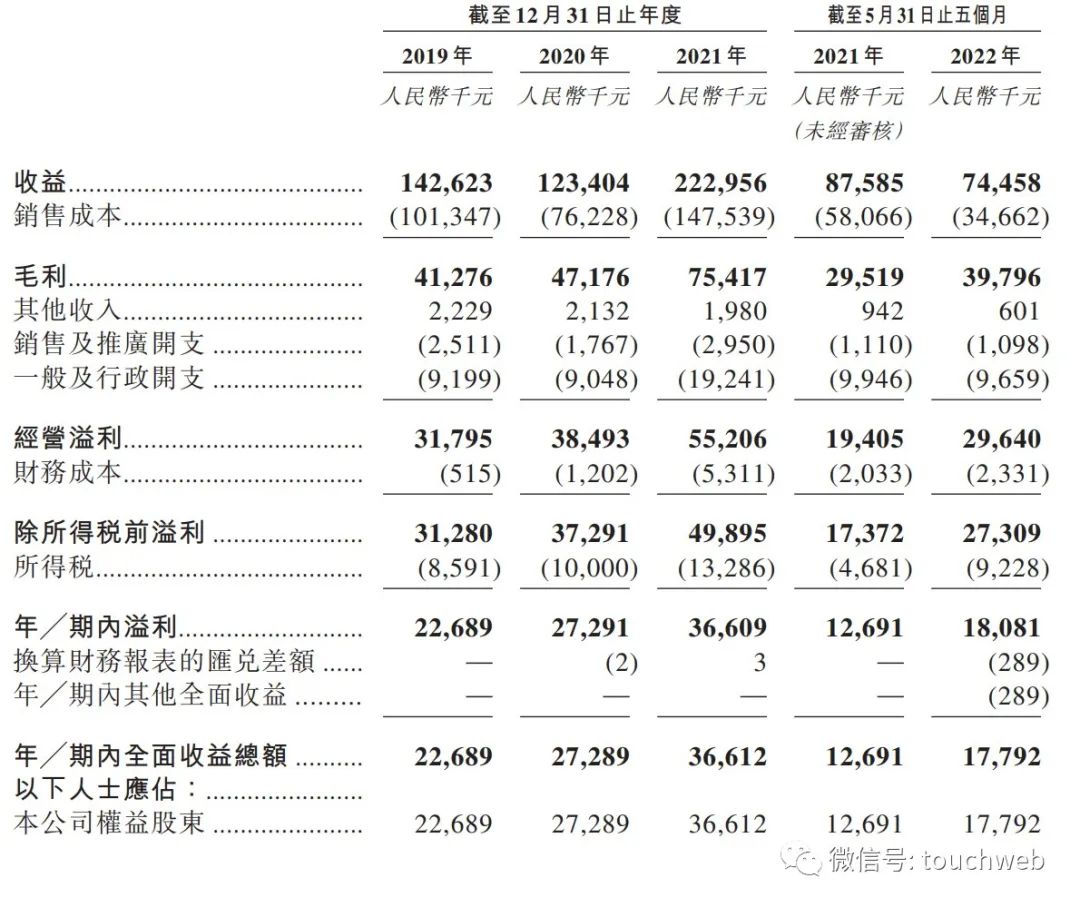

招股书显示,乓乓响2019年、2020年、2021年营收分别为1.43亿元、1.23亿元、2.23亿元;毛利分别为4128万元、4718万元、7542万元;经营利润分别为3180万元、3849万元、5521万元;期内盈利分别为2269万元、2729万元、3661万元。

乓乓响2022年前5个月来自临时及应急服务客户收入为3427万元,占营收比例为46%;来自幼儿园及教育机构收入为1928.8万元,占营收比例为25.9%;来自餐饮服务供应商营收为1497万元,占营收比例为20.1%。

该等客户主要包括(i)上海市住宅区团购团长(团购团长),作为相关住宅区居民的代表,协调及统一居民多种植物性食品的订单;(ii)主要通过「快团团」购买团购包(包括蔬菜及肉类)的个人客户;(iii)政府机关,其向乓乓响采购并要求我们向某些住宅区的居民配送多种植物性食品;(iv)企业及机构实体,其均为供给保障重点单位之一(「临时及应急服务供应商」),并向乓乓响购买以维持多种植物性食品的稳定供应;(v)为雇员采购的企业及机构实体(主要包括工会委员会)(「为雇员采购的实体」)。

今年前五个月,受疫情影响,上海幼儿园及教育机构将课程转移到线上,这部分的业务也不可避免地受到影响,幼儿园及教育机构客户数量不仅降至171家,这部分业务的收入同比下滑66.7%至1929万元,在总收入中的占比由去年同期的65.4%跌至25.95%。

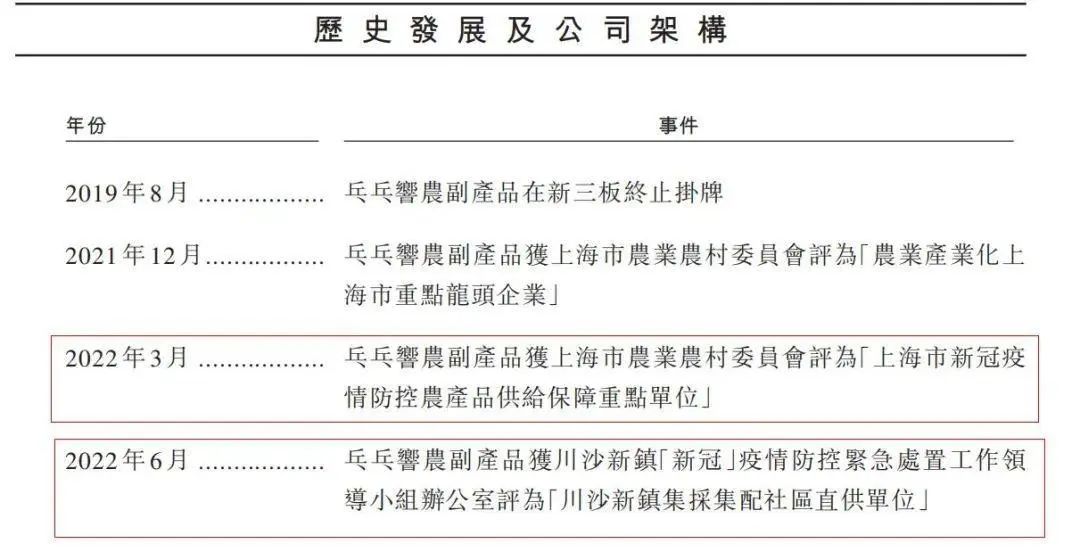

眼瞧着第一大客户业务遭到冲击,但今年上半年,乓乓响农副产品被评为“上海市新冠疫情防控农产品供给保障重点单位”和“川沙新镇集采集配社区直供单位”,为公司开辟了“新业务”。

来源:乓乓响招股书

而且入选“保供单位”产生的临时及应急服务收益不仅抵消了第一大客户业务的下滑,一定程度上也让更多人知道了这家成立十年仍寂寂无闻的公司。

什么是临时及应急服务客户呢?招股书给出的解释是,疫情期间的上海市住宅区团购团长、通过“快团团”购买团购包的个人客户、政府机关、企业及机构等。

疫情期间,一些商超、农贸市场、食品店铺停止营业,封控中的居民生活必需品不能及时得到解决,尤其是农产品等吃食上,入选保供单位的公司被允许为居民提供和配送食品。团购团长、个人客户、政府机构这三块在乓乓响前五个月的营收中的占比为50.6%、20.3%、15.7%。

此外,翻看招股书还发现了有意思的事情,公司前五个月营收同比下滑,但净利却同比增加逾40%,毛利率更是涨至53.4%,创下历史新高,而过去三年这一数字分别为28.9%、38.2%、33.8%。不仅高于“A股餐饮供应链第一股”千味央厨过去5年平均22%左右的毛利率,更远超欧美可比企业的15-20%。

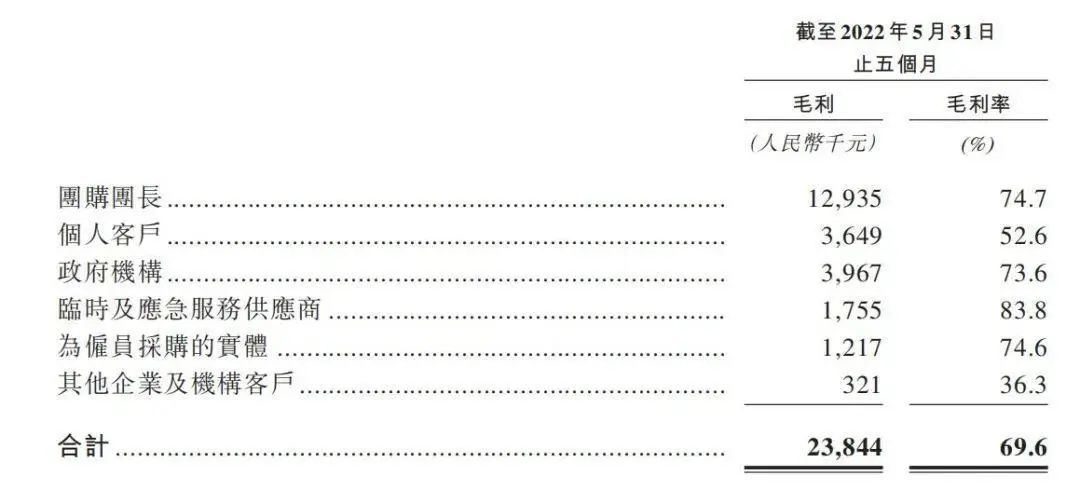

细究之下不难发现,高达69.6%的临时及应急服务客户毛利率居功至伟。截至5月底,临时及应急服务不仅为公司贡献了46%的收入,而且这一数字是第一大客户幼儿园及教育机构,加上餐饮服务供应商收入的总和。

来源:乓乓响招股书

可以说,2022年上半年,上海疫情严重,让乓乓响的业绩带来了巨大提升作用,这次招股说明书披露的信息,也让大众得以一窥保供企业的盈利能力。