(报告出品方/分析师:兴业证券 孙媛媛)

一、奥锐特:专注高壁垒原料药,产品矩阵逐渐丰富驱动公司持续成长

1.1、深耕医药行业二十余载,专注高壁垒特色原料药

奥锐特创建于1998年,深耕制药行业二十余年,专注于特色复杂原料药、制剂的研发、生产和销售,近年拓展至寡核苷酸药物的CRO/CDMO,是一家持续创新的国际化制药企业。

公司注册于浙江台州,运营中心在上海,同时在扬州、天津、杭州和清远设有子公司。

公司在复杂合成、合成生物学、光化学等领域处于国内领先地位,主要产品为呼吸系统类、心血管类、抗感染类、神经系统类、抗肿瘤类和女性健康类药物,包括丙酸氟替卡松、依普利酮、替诺福韦、普瑞巴林、醋酸阿比特龙和地屈孕酮等原料药和中间体。

股权集中,实控人管理、医药销售经验丰富。

公司的主要持股人为桐本投资、褚义舟、刘美华等。公司实际控制人彭志恩通过桐本投资及天台铂融和天台铂恩员工持股平台直接和间接控制公司 42%的股权。

彭志恩于 1994 年从南开大学化学系毕业,1998 年进入医药行业,曾从事全球医药销售工作,接触到了众多的世界知名药企,通过对海外客户具体需求的深入了解、熟悉海外原料药产品认证申请流程和相关产品的制造技术,实控人丰富的管理、医药销售经验为公司的品种布局和研发打下了坚实的基础。

1.2、产品矩阵逐渐丰富,驱动公司业绩稳步向上

2016 年到 2019 年,公司原料药中间体产品类别仅为心血管类、呼吸系统类、神经系统类和抗感染类,2020 年新增抗肿瘤类,2021 年增加女性健康类。

其中,2021 年心血管类销售额基本持平,原因为该类产品全球市场需求已经趋于稳定;抗感染类在 2019 年因巴西政府管制,客户 NORTEC 采购量随之下降,销售额在 2021 年稍有下降,但公司当前已开发泰国市场,销售额因此有所回升;呼吸类产品收入在 2018 年急剧下降的原因为主要客户 GSK 调整订购策略导致订单减少,但 2019 年 GSK 恢复采购,销量于是回升;公司神经系统类产品收入呈稳步增长的趋势,原因为普瑞巴林下游制剂的原研药专利到期,全球市场需求和用量增加;新增抗肿瘤类产品目前收入保持稳定增长状态;2021 年女性健康类产品地屈孕酮原料药推出后实现迅速放量,预计未来一段时间内仍会呈快速上升趋势。

二、特色原料药:行业持续扩容;国内企业市占率有望进一步提升

用药需求驱动全球原料药市场持续增长,发展空间广阔。

公司主要从事的领域是特色复杂原料药和医药中间体的研发、生产和销售。特色仿制药原料药是对应制剂专利到期或即将到期、仿制难度较大的原料药产品,利润率一般仍维持在较高 水平,仅少数企业可进行生产,竞争格局相对温和。

由于人口老龄化加剧、慢性病患病率不断上升,全球用药需求增加,带动上游API市场呈现快速增长势头。据 Market And Markets 数据,2024年全球原料药市场规模预计达到2452亿美元,年复合增长率为6.1%。

专利悬崖推动特色原料药产业扩张。

除老龄化、慢性病患病率等驱动因素带来市场需求的增长;专利到期也推动特色原料药产业的发展,为行业带来新的增量品种。未来随着一些重磅创新药专利的陆续到期等因素的驱动,原料药的市场规模预计会继续扩张。

我国原料药行业从大宗原料药向特色原料药转型是大势所趋。“十三五”以来,我国原料药产业发展规模不断壮大,全球最大生产国和出口国的地位逐步巩固。据国家发改委数据,2020 年我国原料药生产企业主营业务收入 3,945 亿元,利润总额达 525 亿元,同比增长 23.9%,利润率达 13.3%,比 2015 年提高 5.7 个百分点。

然而,中国的原料药产业虽然当前产能充足,但仍多为技术壁垒不高的低端产品,整体竞争激烈。

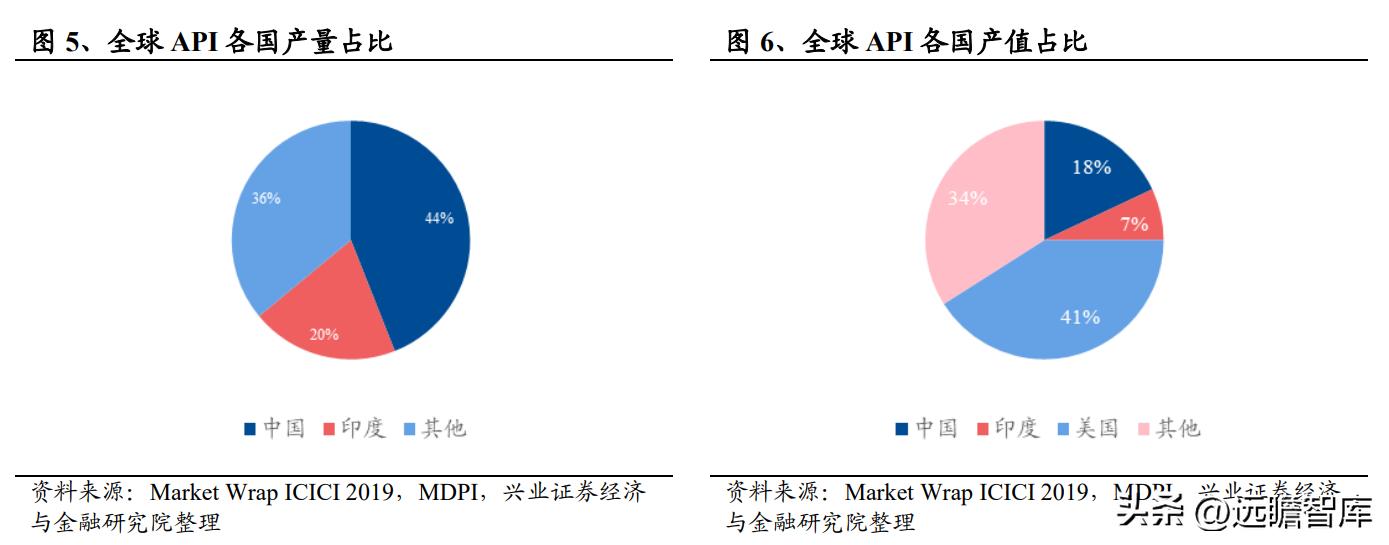

中国已是世界最大的大宗原料药出口国,但国内特色原料药行业整体水平较低。据 Market Wrap ICICI 2019 和 MDPI 数据,2019 年我国 API 生产量占比已为全球第一,产值占比却只有 18%,因此由大宗原料药向特色原料药转型将是我国原料药产业的重要趋势。

带量采购等政策利好原料药行业,推动特色原料药的发展。

中国特色原料药企业存在着较多的发展的机会,主要原因为:

1.国家政策利好,扶持特色原料药产业的发展。

2.带量采购政策大幅度压缩了仿制药的利润,但推动了销售量增长,带动了上游特色原料药市场需求的增长。

3.《“十三五”国家药品安全规划》等一系列关于一致性评价的政策使特色原料药企业在产业链中的地位得到提升,对于下游药企,原料药企业的议价权得到加强,特色原料药价格体系有望维持稳定。

三、“全面的技术、研发、生产平台”+“突出的选品能力”+“持续性的客户关系积累和开拓”造就公司高壁垒产品矩阵和领先的市场开拓能力

3.1、全面的技术、研发和生产平台缔造公司强大的产品能力

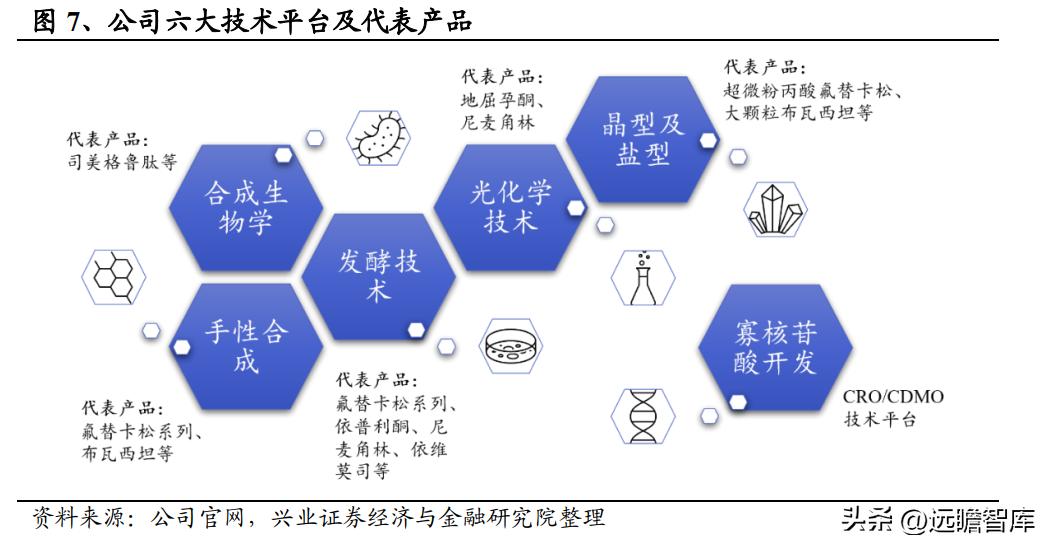

奥锐特通过不断研发和技术创新去实现最优的生产路线和工业化的方法,经过 20 多年的积累,公司已经建立了手性合成、发酵、合成生物学、光化学技术、晶型及盐型、核苷酸开发和生产六大技术平台;技术平台搭建完善。

通过这六大技术平台构筑出的技术优势,公司开发出了氟美松、丙酸氟替卡松、依普利酮、替诺福韦、普瑞巴林、醋酸阿比特龙、地屈孕酮等具有较高技术壁垒的产品,在市场竞争中取得一定优势。

光化学技术平台实力强劲。

地屈孕酮为多环甾体类化合物,提取于黄体酮,使用主原料二环缩酮经 10 位甲基转位,脱保护后得到目标产物,合成工艺包括发酵、合成、光化学反应等,副反应多,目标产物产率低,技术壁垒高,其他企业短期内很难达到商业化量产。

公司凭借自身核心光化学反应技术平台,通过自制的光化学反应仪器,制备过程中两次使用光催化反应,最终制备出高纯度地屈孕酮,也成为目前少数能工业化量产地屈孕酮原料药的企业之一。

六大技术平台之外,公司还拥有奥锐特药业股份有限公司、扬州联澳生物医药有限公司、扬州奥锐特药业有限公司三大生产基地和六大研发中心,为公司的产品研发和生产提供强大的支撑。

3 个生产基地分别位于天台和扬州。6 个研发中心分别位于天津、浙江杭州、浙江天台、江苏扬州、上海和广东清远,各中心分工明确,共同完成产品和项目,其中:天津研发中心(2019 年收购的 Apotex 研发中心)主要负责原料药和合成生物学的研发;杭州研发中心主要从事晶体工程研发,和天台研发中心配合;天台研发中心主要从事原料药的化学合成研发和微粉工程技术研究;扬州研发中心负责发酵、合成、光化学及制剂产品研发,和扬州工厂 配合;上海研发中心主要负责寡核苷酸业务;广州研发中心主要从事合成生物学的研究。

公司还一直稳步推进募投项目建设,进一步扩充产能。

2022 年公司拟在天台苍山开展新建年产 308 吨特色原料药及 2 亿片抗肿瘤制剂生产线项目,该项目共包括 7 个原料药和 4 个制剂产品,计划在 2024 年 12 月底前基本完成项目建设,并申请工程竣工验收。

子公司扬州奥锐特位于江苏省扬州高新技术产业开发区生物医药产业园,于 2021 年 5 月份获得了药品生产许可证,并顺利通过了多次国内外客户的 GMP 审计。一期已于 2021 年完成建设和“三同时”(同时设计、同时施工、同时投产使用)验收。一期项目共有 3 个原料药车间、1 个制剂车间、1 个中试实验中心。

扬州奥锐特二期项目包括新建普拉睾酮等七个原料药产品生产线及配套设施项目并,计划在 2022 年 8 月份进行二期项目职业健康竣工验收。

2022 年 3 月,扬州奥锐特开展三期建设,包括年产 300 公斤司美格鲁肽原料药等生产线及 其配套设施建设项目以及新建年产5亿片固体制剂地屈孕酮/雌二醇复方片生产线项目,计划于 2023 年 5 月完成项目建设。

3.2、前瞻选品能力造就公司高壁垒、竞争格局良好、成长性强的产品矩阵

主要产品的竞争格局良好、成长性强,凸显公司突出的选品能力。

公司以客户需求为导向,选择市场前景良好的产品进行研发、生产和销售。公司目前开发出的产品主要为复杂高壁垒、竞争格局良好,有望持续给公司带来收入和利润的特色原料药和中间体。

公司目前共有 18 个原料药产品,其中 14 个产品取得欧盟 EDMF证明、6 个产品取得欧盟 CEP 证书、14 个产品取得美国 DMF 证书、1 个产品通过 WHO 的审评;公司的中间体产品共有 15 个,其中 6 个产品取得美国中间体 DMF 证书、2 个取得加拿大中间体 DMF 证书。

公司丙酸氟替卡松等 6 个主要产品的平均单个产品持有激活的 DMF 厂家数量约为 12,显著小于列汀、沙班、沙坦、列净等特色原料药持有激活的 DMF 厂家数量;同时公司这些产品的成长性均较好,除氟替卡松过去 5 年的复合增速为负之外,公司其余 5 个主要产品在过 去 5 年均具有较高的复合增速。

由此可见,公司选取的产品壁垒较高,成长性较好,公司的选品能力突出。

在研产品当前布局厂家较少,市场空间广阔。

公司目前共有 27 个产品在研,原料药中间体在研产品 19 个,制剂产品 8 个,其中公司首个制剂产品地屈孕酮单方制剂于 2021 年底申报 CDE。

公司的在研制剂品种普遍在全球的销售额较大(按照彭博的数据,6 个制剂品种 2021 年全球平均销售额超过 20 亿美元),在国内样本医院的增速也很快,同时相关产品目前国内已经上市和申请上市的厂家数目也较少,预期公司产品上市之后面临的竞争也会相对温和,有利于公司的产品放量。

公司在研的原料药中间体品种对应的全球的制剂销售额较大(按照彭博的数据,14 个取得 21 年销售额数据的在研原料药中间体品种的平均销售额超过 13 亿美元),目前取得的这些产品美国 DMF 的厂家数量也较少,可见公司选品的独到之处。

1、主要产品——地屈孕酮:高壁垒优势女性健康药物;原料药快速放量中,制剂国内首仿上市在即

地屈孕酮是一种逆孕酮,用于治疗内源性黄体酮不足引起的女性健康疾病,包括妊娠期的习惯性流产、黄体期缺陷造成的功能失调性子宫出血和不孕、月经不调等疾病,也用于更年期激素疗法。

目前国内仅奥锐特和西安国康瑞金制药有限公司分别备案了地屈孕酮原料药,全球仅原研 Solvay Pharmaceuticals 公司(已被雅培收购)和奥锐特两家拥有 DMF 认证。PDB 数据显示,2017-2021 年全球地屈孕酮 API 消耗量从 8.3 吨增长到 11.8 吨,5 年 CAGR 达 9.3%。

2021 年是公司销售地屈孕酮 API 的第一年,放量迅速,销售收入达 1.7 亿元,约占整体营收 20%。

未来随着市场和客户的开拓,预计公司的地屈孕酮原料药将继续维持快速增长。同时地屈孕酮相较于黄体酮具备使用更方便、选择性更高、副作用更小等特点,公司的地屈孕酮制剂上市之后,也有望抢占目前黄体酮大约 20 亿的市场空间(2021 年样本医院销售额 4.2 亿元)。

地屈孕酮主要包括两款产品,分别是单方的地屈孕酮片(达芙通)和复方的雌二醇片/雌二醇地屈孕酮片(芬吗通)。

目前国内只有原研上市,国际上也基本没有仿制药。PDB 数据显示,达芙通 2017-2021 年全球销售额从 3.5 亿美元增长到 5.6 亿美元,CAGR 达 12.6%。

据 PDB 国内样本医院用药数据,2021 年地屈孕酮单方制剂(达芙通)的销售额约为 3.9 亿元。

奥锐特的地屈孕酮单方制剂已在 2021 年底递交国内注册,预计近期将首仿获批,届时将与原研共享市场;另外公司的地屈孕酮复方制剂也计划于近期递交国内注册。

2、主要产品——醋酸阿比特龙:原料药处于快速导入期,销量快速增长

醋酸阿比特龙片由美国强生公司研发,于 2011 年 4 月获美国 FDA 批准上市,是一种用于治疗转移性去势抵抗性前列腺癌的雄激素受体靶向药物。醋酸阿比特龙的专利已于 2018 年 10 月到期,API 市场将随着仿制药的推出而明显增长,2017-2021 年 API 销量 CAGR 为 24%。

据医药魔方,目前国内现有包括齐鲁制药等 8 家企业获批制剂,另有 9 家在研;美国共有 14 家制剂获批;欧洲市场已有 42 家制剂获批。API 方面有奥锐特、STERLING 等 16 家企业持有“激活”状态的美国 DMF。公司原料药已经通过 APOTEX、Welding、AET 的现场审计,目前主要供应欧美市场。

2021 年公司抗肿瘤产品实现营业收入 4,037.32 万元,较 2020 年同期增长 11.87%,主要是醋酸阿比特龙销量增长所致。

因欧美客户仿制药获批上市,2021 年醋酸阿比特龙销售数量同比增长 48.40%;另一方面,客户从研发注册小批量采购转向商业化生产批量采购,醋酸阿比特龙销售均价下跌 21.26%。

预计后续醋酸阿比特龙价格将处于相对稳定状态,随着销量的持续上升,来自醋酸阿比特龙的收入预计将维持稳健增长。

3、主要产品——丙酸氟替卡松:经典产品持续发力,新客户拓展驱动持续增长

丙酸氟替卡松是由GSK研发,于1993年首次在英国上市的一种新型糖皮质激素,临床应用于治疗哮喘、过敏性鼻炎、慢性梗塞性肺炎(COPD)、特应性皮炎等。

公司自 2013 年开始丙酸氟替卡松原料药及中间体的研发,以自产的氟美松为主要起始物料,通过自有专利,经氧化、丙酰化、酰化、皂化、氟甲基化等多步反应制得丙酸氟替卡松,运用自有研发的氟甲基化技术,成本优势达到全球领先水平。

目前公司的丙酸氟替卡松 API 已获得中国 GMP 证书、欧盟 CEP 证书,美国的 DMF 认证,主要客户包括 GSK、Hovione、Cipla、Apotex、Sterling 等国际知名大药企。

2021 年公司还获得 HIKMA、SANDOZ 的供应商批准,并在土耳其市场开发了新客户,带动原料药丙酸氟替卡松销售同比增长 173.25%。

根据彭博数据,2021 年丙酸氟替卡松制剂全球销售额约 42.2 亿美元,2016-2021 年销售额复合增速约 6.1%。全球市场的丙酸氟替卡松主要由 GSK、HIKMA、APOTEX 占据。全球丙酸氟替卡松的明星产品包括 GSK 的沙美特罗替卡松气雾剂(舒利迭)、丙酸氟替卡松鼻喷雾剂(辅舒良)、丙酸氟替卡松粉雾剂(辅舒酮)等。

各种剂型虽然成分相似,适应证却不同。喷鼻剂是水剂,经喷口喷出后有利于药物在鼻腔停 留,从而主要在鼻腔发挥作用,进入全身血液循环的药物很少,有利于减轻药物对全身的影响;气雾剂是用气体将药物颗粒悬浮,经口吸入,有利于最大程度地经吸气进入到肺部。

因此,不同剂型无法混用,且气雾剂的工艺复杂,审批严格,目前国内暂无气雾剂的仿制药。

目前获得国际性 DMF 认证的国内公司仅奥锐特、天药、华邦三家公司,获得国内 NMPA 认证的也只有奥锐特、天药、润众制药。随着公司不断开拓国际市场和国内仿制药的逐渐获批,预计公司丙酸氟替卡松 API 的销量将持续增长。

4、潜力产品——司美格鲁肽:新型降糖、*肥药减**;销售高速增长、市场空间广阔

司美格鲁肽是诺和诺德公司一款新型长效胰高糖素样肽-1(GLP-1)类似物。其中,Ozempic®注射剂用于治疗 2 型糖尿病并预防某些患者的心血管疾病,于 2017 年 12 月被 FDA 批准使用;Rybelsus 口服司美格鲁肽也于 2019 年 9 月获批。

主要专利于 2026 年到期。由于具有显著的降糖效果及良好的安全性,司美格鲁肽很快就从一众糖尿病治疗药物中脱颖而出,2018 年-2021 年全球销售额 CAGR 为 214.5%。

据诺和诺德年报和 IQVIA 数据显示,全球糖尿病患者数量上升,糖尿病治疗市场存在由胰岛素向 GLP-1 类似物转型的趋势,未来司美格鲁肽销售有望持续增长。

另一方面,司美格鲁肽还是减重界备受瞩目的新星。

FDA 已于 2021 年 6 月批准诺和诺德的司美格鲁肽注射剂 Wegovy®适用于肥胖管理,口服司美格鲁肽也已开始临床三期试验,专利在 2026 年后到期。据诺和诺德年报,全球约有 6.5 亿人需要体重管理,治疗肥胖的药物市场需求庞大。

司美格鲁肽作为阿兹海默症治疗的候选药物也处于临床三期试验中,药物潜力巨大。API 方面目前有 9 家企业持有“激活”状态的美国 DMF,CDE 目前有 9 家企业申报制剂,竞争格局较好。

目前奥锐特的司美格鲁肽 API 在工艺验证阶段,注射液制剂在小试阶段。公司拥有关于多肽和 GLP-1 类似物合成技术的多项专利授权,具有高效大规模生产 GLP-1 类似物的能力。公司子公司广东卓肽自成立以来陆续开展合成生物学实验、微生物菌种改进、发酵、提取小试及中试车间建设,公司已累计投入 2,000 万元,建成后可完成工业微生物菌株从构建、筛选到中试放大生产全流程研究。

目前卓肽公司拥有员工近 30 人,已完成了多个微生物菌株、酶的设计和开发工作。公司看好多肽药物的未来巨大发展空间,通过布局包括司美格鲁肽等多种多肽药物,打造未来新的业绩增长点。

5、潜力产品——恩扎卢胺:前列腺癌另一重要产品,男性健康领域扩大布局

恩扎卢胺由 Astellas 和 Medivation(后者 2016 年被辉瑞收购)研发,于 2012 年 8 月获美国 FDA 批准上市,是继阿比特龙获批后的第二种用于治疗转移性去势抵抗性前列腺癌的雄激素受体*制剂抑**药物。原料药方面,目前有 14 家公司持有“激活”状态的美国 DMF,奥锐特是国内第一家激活 DMF 的企业。

恩扎卢胺专利将于 2026 年到期,美国 APOTEX 的仿制药已获批,国内目前只有豪森药业的仿制药获批,国内多家企业正在申报仿制药,奥锐特的恩扎卢胺制剂处于中试阶段。预计随着国外原研专利到期和国内企业制剂获批,公司的 API 和制剂预计会呈现持续放量的趋势。

3.3、持续积累和拓展客户关系;备受海外众多知名药企认可,为订单的稳定性和产品推广奠定良好基础

以客户需求为导向,凭借过硬的产品力,持续积累和拓展客户关系。

公司专注于与重要客户建立紧密合作关系,和多家全球知名药企有超过 10 年的长期合作关 系。公司作为国内较早成功研发并生产出丙酸氟替卡松、依普利酮、普瑞巴林等原料药和中间体的企业,呼吸系统类和心血管类产品是公司之前的主导产品。

2017 年-2019 年间,Welding 一直是公司的第一大客户,也是公司心血管类主导产品依普利酮的最大客户。Welding 作为欧洲医药分销企业的 TOP5,从 2006 年开始,帮助公司完成在欧洲各国的注册及药政审查、现场 GMP 检查的预检,为公司在欧洲市场的发展做出了重大贡献,打下了坚实的基础。

公司通过氟美松、丙酸氟替卡松原料药及中间体等呼吸类产品与原研公司 GSK 建立长达约 20 年的合作关系。

公司也为欧美其他头部制药公司提供氟替卡松系列产品的原料药及中间体,负责欧洲 Sterling 企业的氟美松产品 90%的供应需求,合作时间已持续约 15 年。由此可见,公司与众多国外知名药企建立了长期而稳定的合作。

备受海外众多知名药企认可,积极开拓国内客户。

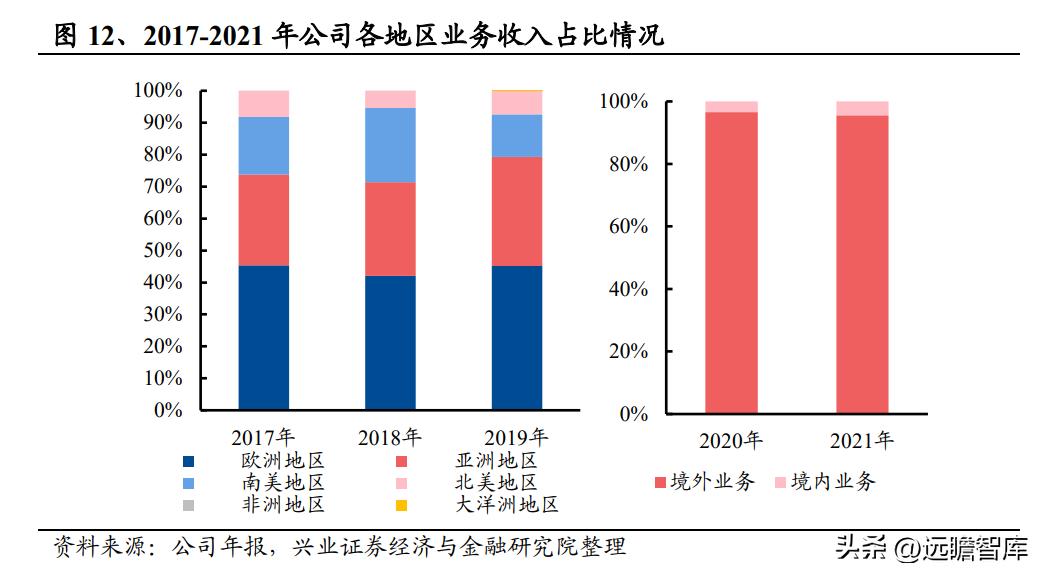

公司以直接销售为主,客户群体主要为原料药生产企业和制剂生产企业,其中超过 90%的客户为海外企业。

在美洲、欧洲、亚洲建立了完整的原料药销售体系,是全球多家知名药企的长期合作伙伴。公司的原料药和中间体主要的出口地区包括欧盟、北美、南美、亚洲等,涉及的国家主要有英国、德国、意大利、西班牙、荷兰、加拿大、墨西哥、巴西、阿根廷和印度等。

其中,欧洲地区销售额占比较大,大约占主营收入的 45%。公司客户主要包括葛兰素史克(GSK)、赛诺菲(Sanofi)、奥贝泰克(Apotex)梯瓦(Teva)、Hikma、威林(Welding)、好利安(Hovione)、Sterling、瑞迪博士实验室(Dr.Reddy’s)、西普拉(Cipla)等。

同时,公司积极拓展国内市场,大力推进现有原料药和国内制剂企业的合作。

2021 年国内销售同比增长 42.50%,目前已与国内头部企业齐鲁药业、鲁南制药、科伦药业以及扬子江药业等展开多品合作。海外市场持续拓新、国内客户集采中标,带动产品销量增长。

2021 年,公司呼吸类产品的供应获得 HIKMA 和 APOTEX 的批准,并在土耳其市场开发了新客户, 驱动呼吸系统产品整体销售同比增长 3.42%。

2021 年底,公司抗感染产品替诺福韦国内客户国家集采中标后续标,带动国内市场份额增加。预计未来公司通过继续拓展海外市场,同时国内客户产品集采中标,原料药销量将持续增长。

四、寡核苷酸多元化公司业务,进一步打开公司成长空间

2021 年 7 月,公司出资 6,000 万元设立专注于寡核苷酸药物的上海奥锐特生物科技有限公司,为全球客户提供从药物筛选、工艺开发、临床阶段生产、直至商业化的一站式 CRO/CDMO 服务。

依托母公司 20 多年原料药的生产成功经验,建设上海奥锐特的寡核苷酸药物技术平台,上海奥锐特的管理人员均拥有 10 年以上的相关行业经验,配备国际先进的仪器设备以及完善的 GMP 体系,助力客户缩短研发周期、加快药品上市进程,攻克研发难点,快速、高效地为客户提供优质服务。小核酸是指包括小干扰核酸(siRNA)、反义核酸(ASO)、微小 RNA(miRNA)和核酸适配体(Aptamer)的寡核苷酸分子。

小核酸药物是指药物构成为核苷酸序列,药物机制为作用于 mRNA,通过干预靶标基因表达实现疾病治疗目的的药物。

目前小核酸药物主要类别是 RNAi 药物(包括 siRNA、miRNA 和 piRNA)和反义核酸药物(ASO 药物),二者主要作用于细胞质的 mRNA,通过碱基互补识别和抑制靶 mRNA,实现对蛋白表达的调控,达到治疗疾病的目的。

与传统药物相比,小核酸药物具有多重技术优势,包括靶向特异性强、高效性、药物作用长效、药物设计简便、研发周期短、候选靶点丰富、适应症分布广等。根据 Evaluate Pharma 和 BCG 分析,2024 年全球小核酸市场规模将会达到 86 亿美元,2018 年-2024 年 CAGR 将达到 35%。

据 Frost & Sullivan,截至目前全球共 15 款小核酸药物获批上市,其中包括 8 款 ASO 药物(其中两款已退市)、4 款 siRNA 药物、1 款核酸适配体药物(已退市)和 1 款寡核苷酸药物(去纤维脱氧核苷酸)。

全球小核酸药物进入临床管线的共有近 80 个,其中 10 个进入了临床三期。预计未来将有更多的小核酸药物进入临床试验阶段。

市场竞争方面来看,国际上分为两类代表性企业:一类是专注于小核酸技术与品种研发的一体式公司,如 Ionis、Alnylam、Arrowhead、Dicerma、Sirnaomics、Quark。

另一类是国际生物制药巨头通过自身雄厚的资金实力,以兼并或合作开发模式来打入小核酸制药领域,如罗氏、赛诺菲、阿斯利康等。

我国企业在小核酸领域布局较晚,尚未有药物实现上市。

国内目前致力于小核酸药物研发创新型企业有十余家,近年来迅速发展。其中,积极参与小核酸产业化进程的 CDMO 企业包括药明康德、凯莱英等。

公司寡核苷酸平台装备有 Cytiva ÄKTA 核酸固相合成和纯化设备,可满足寡聚核苷酸克级到公斤级生产需求。

公司配有 UPLC-QTof, UPLC-MS, UPLC 等完善的分析仪器,能高效准确的为寡核苷酸结构表征、分析方法开发与验证、GMP 生产、稳定性研究等提供了保障。

公司目前提供 ASO、siRNA、Aptamer 和核酸载体(Galnac)相关的多种合成服务,服务内容包括工艺开发、毫克级至公斤级规模的生产、分析方法开发和验证、符合 ICH 规范的稳定性研究和全球注册支持。

目前公司在开发的小核酸 API 对应制剂主要为 Nusinersen(2020 年全球销售额 2.8 亿美元,彭博数据)和 Inclisiran(2022 年至今全球销售额 0.44 亿美元,彭博数据)。

Nusinersen 是治疗脊髓性肌萎缩症儿童和成人的首个药物,属于 ASO 药物,2020 年已纳入中国国家医保,在国内已有很多患者使用。

Inclisiran 是诺华原研的 siRNA 药物,是一种新型降血脂药物,每 6 个月皮下注射一针。

公司也在同步开发 siRNA 药物需要的载体 GalNAc 的合成。目前这些都处于工艺开发阶段,预计开发完成后,可以给公司带来可观的业绩增量。

五、业绩稳健增长,盈利能力优异;研发投入持续增长蓄力长远发展

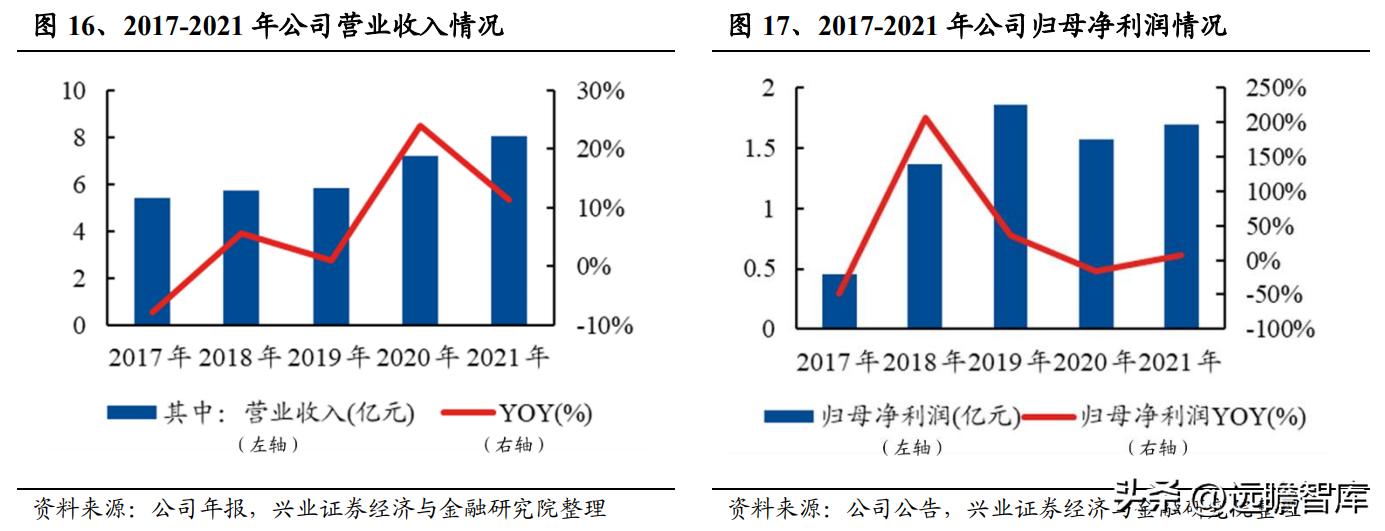

公司业绩稳健。2017-2021 年公司分别实现营业收入 5.44 亿元、5.75 亿元、5.82 亿元、7.21 亿元、8.03 亿元,同比增长 5.70%、1.08%、24.04%、11.36%;实现归属于母公司股东的净利润分别为 0.45 亿元、1.37 亿元、1.86 亿元、1.57 亿元、1.69 亿元,同比增长 206%、36%、-16%、7%。

公司的经营规模总体呈现稳定持续的增长态势,2020 年利润增速与营收增速不匹配的原因包括汇兑损失、研发费用增长、疫情导致的停工及捐赠、扬州厂区建设支出等。

成熟业务毛利率水平相对稳定。2017年到2021年,公司综合毛利率在47%-51% 之间,其中,心血管类和女性健康类毛利率均超过 60%,呼吸类毛利率从48%增长至 55%,神经系统类毛利率在 32%-44%之间波动,抗感染类毛利率从 2018 年 的高点 54%下降至 2021 年的 35%。

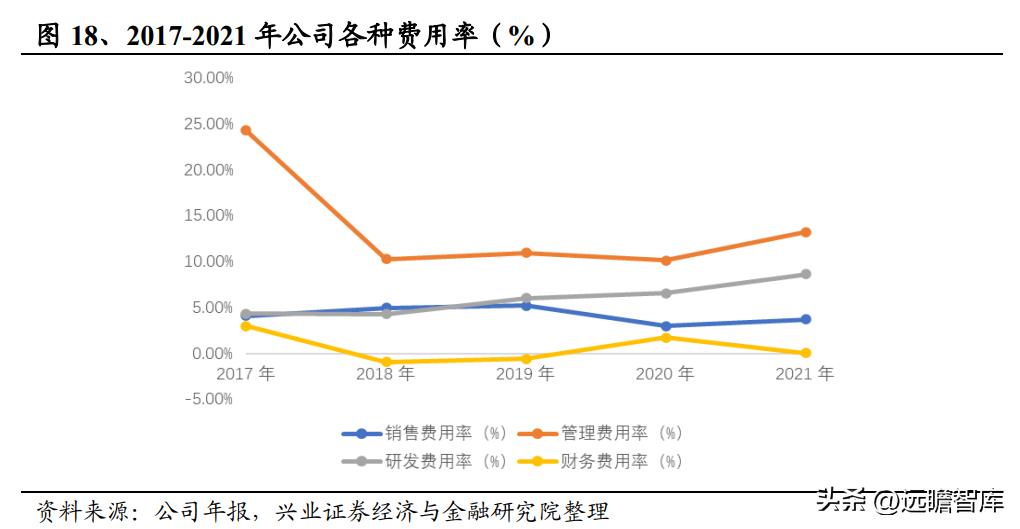

毛利率和净利率高于行业平均水准,盈利能力优异。

选取了普洛药业、天宇股份等 10 家 A 股上市原料药企业作为可比公司,与公司的净利率、毛利率及各项费用率进行对比。

整体而言,2021 年公司的毛利率及归母净利率均处于靠前水平,研发费用率属于中位,销售费用率和财务费用率较为合理。管理费用率较高,这主要是 2021 年公司薪酬、环保费用、折旧费用、咨询费用、停工损失等增加所致。

公司持续加大研发投入,蓄力未来发展。

2017 年-2021 年,公司持续加大研发投入,研发费用占营业收入的比重逐年上升,从 2017 年的 4.32%上升至 2021 年的 8.63%,2021 年研发费用为 6935.07 万元,2022 年一季度研发费用已达 3218.17 万元。

其他费用端上,2020 年销售费用占营收比重下降是公司 2020 年将销售相关的运杂费等计入营业成本所致。

财务费用率的波动主要是由汇率变动产生的汇兑损益影响所致。2021 年管理费用同比增加 45%,主要是因为职工薪酬、环保费用、折旧费用增加。

六、盈利预测和估值

公司专注于特色复杂原料药及中间体,依托自身六大技术平台持续开发高壁垒特色原料药业务并积极布局多肽、寡核苷酸药物。

公司利用客户和产品优势,挖掘现有产品市场潜力、不断推进新产品销售。

公司的核心产品地屈孕酮、醋酸阿比特龙和丙酸氟替卡松等近期持续发力。

目前公司的地屈孕酮制剂已完成申报,国内首仿获批在即,其他在研产品也在持续开发中,这些产品获批之后有望驱动公司业绩进一步增长。

我们预计公司 2022-2024 年,收入端和利润段均保持 30%左右增长。EPS 分别为 0.57、0.78、1.05 元,对应 2023 年 1 月 12 日的股价 PE 分别 为 48.2、35.5、26.3 倍。

七、风险提示

国际贸易环境变化风险

公司境外销售占比高。随着我国成为全球最大的原料药生产国,越来越多国际知名企业在中国建立了生产工厂或采购原料药和中间体,我国原料药行业产品出口呈快速上升趋势。

近年来,随着全球经济环境复杂多变,贸易保护主义兴起,国际贸易环境的不利变化将可能对我国原料药行业的稳定发展产生负面影响。

2021年全球疫情形势依然严峻,国际形势多了复杂性和未知性,特别是在优势的原料药制造领域,越来越多的听到“摆脱中国依赖”的声音;一些国家利用反倾销、反补贴、技术壁垒、知识产权保护等手段对我国产品出口设置障碍,这是今后若干年都要面对的挑战,可能对公司经营造成不利影响。

环境保护与安全生产的风险

公司主要生产特色原料药及医药中间体,生产工艺涉及化学合成工艺,存在废水、废气、固体废物等污染性排放物。目前,公司的各项环境指标符合国家有关环境保护的标准。

随着国家经济增长模式的转变和可持续发展战略的全面实施,国家对环境保护的要求不断加强,本公司将有可能加大环保投入,增加环保费用的相应支出;若公司各项环境指标不再符合国家有关环境保护的标准,则可能发生整改、限产、停产等影响公司正常生产经营的不利情形。在生产过程中,需要使用易燃、易爆、有毒物质,部分部门工作涉及接触危险化学品,若操作不当或设备老化,可能导致安全生产事故的发生。

报告期内,公司未发生重大安全生产事故,但未来不排除因设备及工艺不完善、物品保管及操作不当或自然灾害等原因而造成意外安全生产事故的可能。一旦发生重大安全生产事故,不仅客户可能中止与公司的合作,而且还面临被国家有关部门处罚、责令关闭或停产的可能,进而影响公司的正常生产经营。

新产品和新工艺开发风险

公司持续保持新产品新工艺的开发,一方面寻求现有产品的技术创新,不断进行工艺改进,降低成本;另一方面则寻求新产品的突破,增加新的盈利突破点。目前公司在研产品较多,预计未来 1-2 年将有多个新产品进入注册申请阶段。

医药行业的新产品和新工艺开发具有技术难度大、前期投资高、审批周期长的特点。如果新产品和新工艺未能研发成功或者最终未能通过注册审批,则可能导致产品开发失败。

另外,如果开发的新产品和新工艺不能适应市场需求的变化或者在市场推广方面出现了障碍,致使新产品不能批量生产,则将提高公司的经营成本,并对公司未来的盈利水平造成一定的不利影响。

汇率波动风险

公司产品主要以出口为主,外销业务主要以美元标价及结算。人民币汇率的波动,将有可能给公司带来汇兑收益或汇兑损失并在一定程度上影响公司经营业绩。随着公司出口业务规模的增长及汇率波动的加剧,如果人民币对美元大幅升值,公司外销产品市场竞争力将有所下降,同时产生汇兑损失,进而对公司经营业绩带来不利影响。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台