2023年小规模纳税减免四大变动

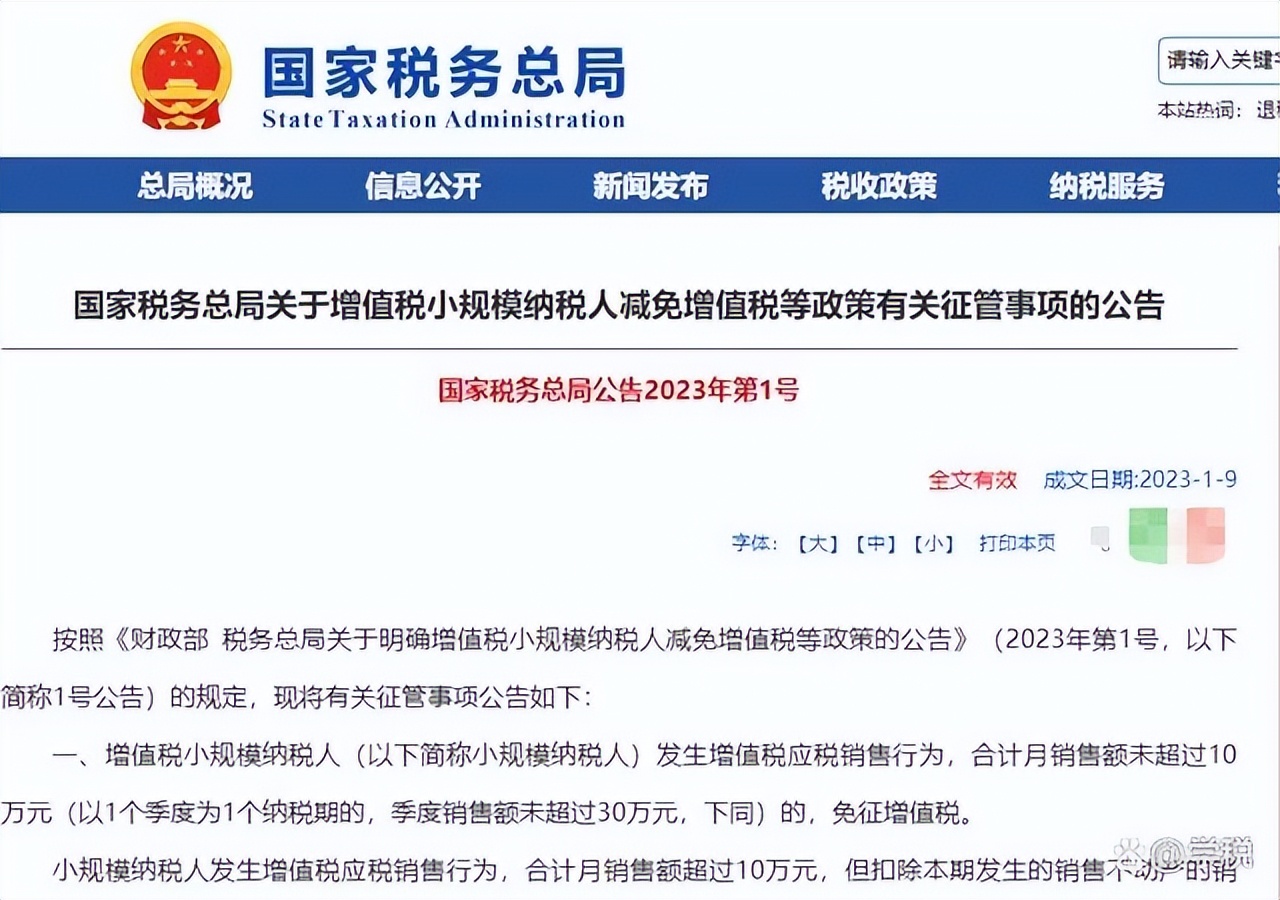

财政部和国家税务总局刚刚发布了2023年第1号公告,明确了2023年增值税小规模纳税人的减免政策,以及生产、生活*服务性**业纳税人的加计抵减政策。

此次公告发布的政策较之前主要有四大变动:

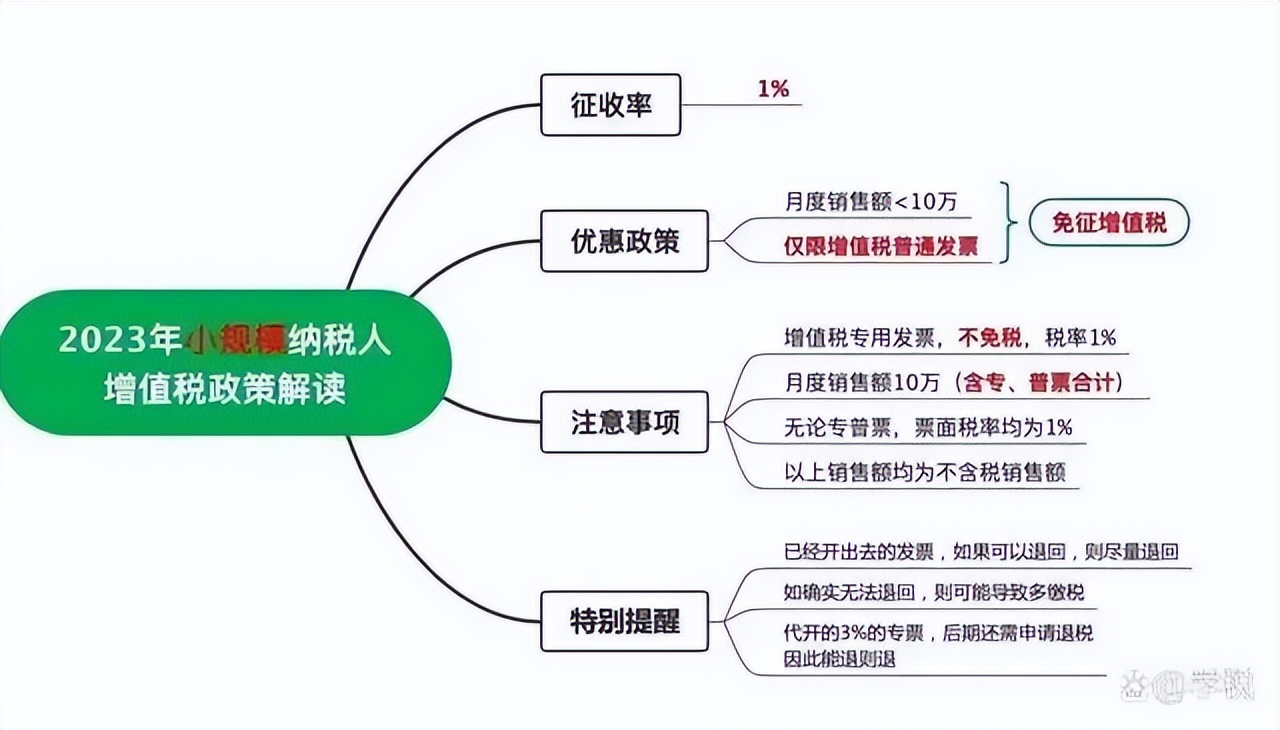

变动一:自2023年1月1日至2023年12月31日,对月销售额10万元以下增值税小规模纳税人,免征增值税;

变动二:增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税优惠政策不再延续,改为减按1%征收率征收增值税。适用3%预征率的预缴增值税项目,预缴增值税政策,由暂停预缴增值税改为减按1%预征率预缴增值税;

变动三:生产*服务性**业纳税人加计抵减10%改为5%;

变动四:生活*服务性**业纳税人加计抵减15%改为10%。

严查作废发票!税务局明确!

作废发票一定要按照税法规定执行,一般情况下,企业作废发票情况是比较少的。如果突然在某个月大额或大量作废发票,税务很可能怀疑企业有可能隐瞒收入、恶意调整销售税少交税款的可能性!

小规模临界值附近,作废发票

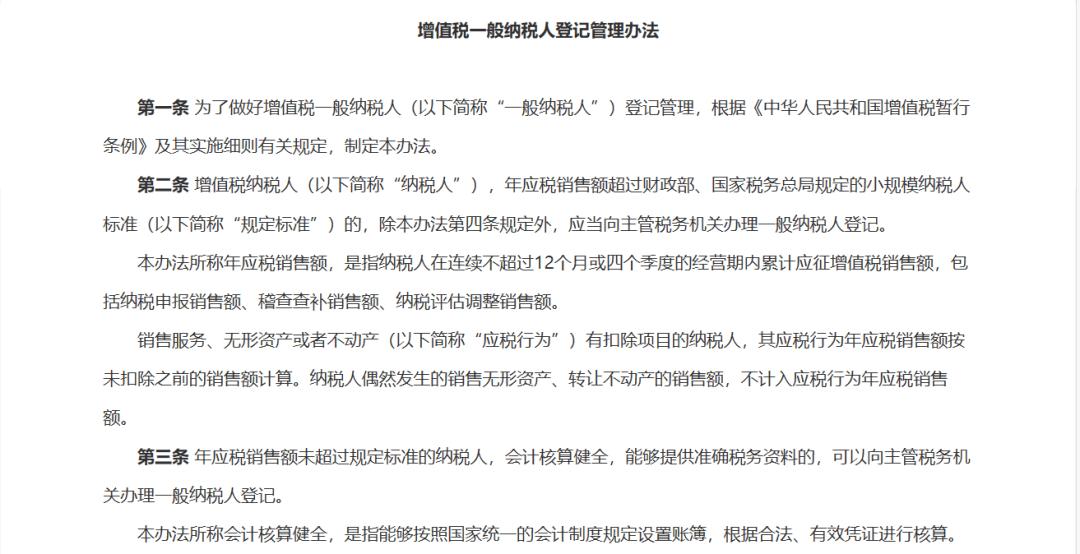

根据《增值税一般纳税人登记管理办法》相关规定,小规模纳税人认定标准是年销售500万元以下,很多纳税人为了享受小规模优惠,为了低于一般纳税人认定标准,人为作废发票以控制销售额不超过500万。也存在一些企业,为了享受现行减免优惠政策,恶意作废发票。

先开后废等发票违规无形中为企业埋下了财税风险和隐患,除先开后废发票外,导致企业面临财税风险的因素有很多:发票审核管理不严格,导致假发票、报废发票入账;发票查验真假不规范,造成虚假发票报销等,因此很多企业会在月末、季末或年末对已经入库管理的发票进行重新审核,然而人工手动录入发票效率低、出错率高等困扰一直亟待解决。

票总管帮助企业规避发票财税风险

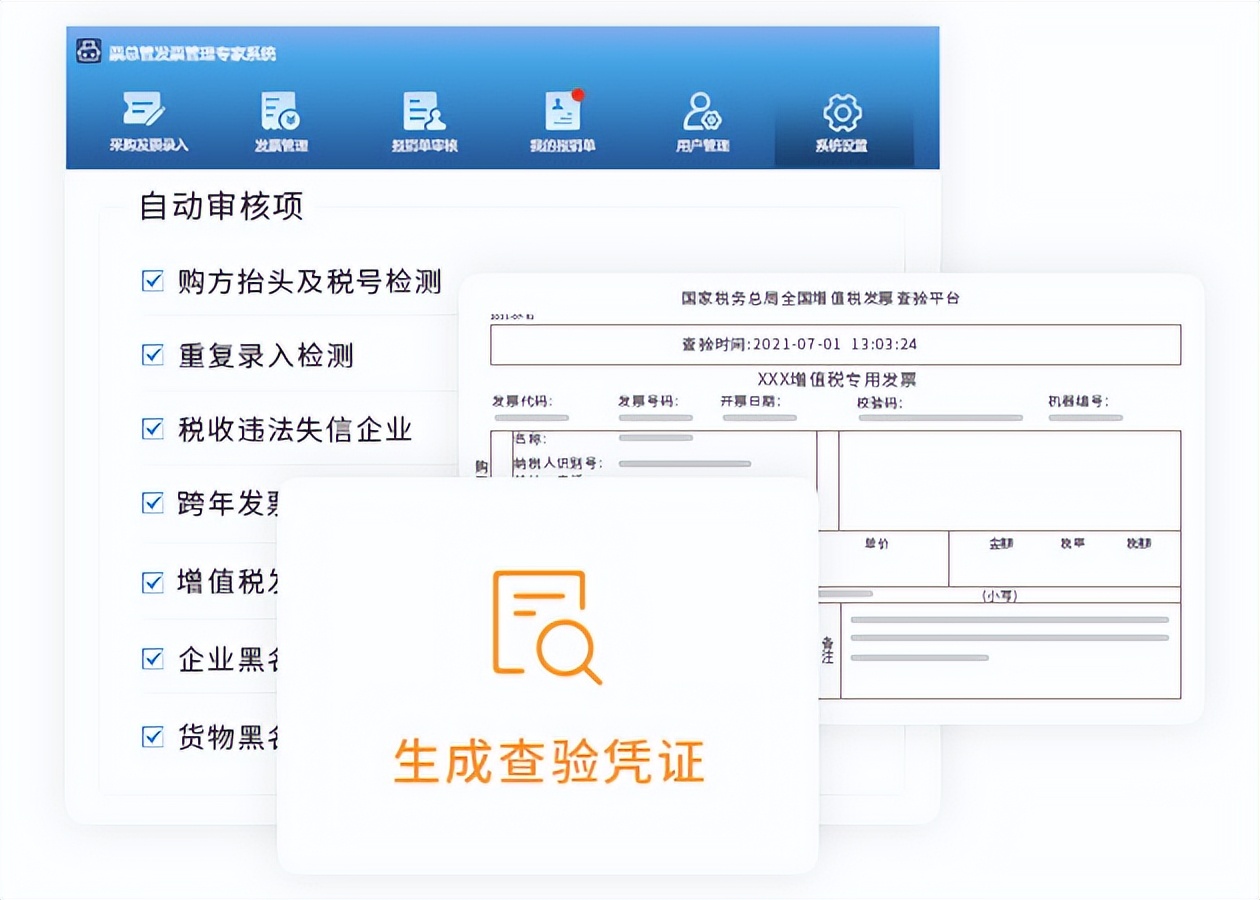

票总管支持对已经入库的发票进行全方位管理,在重审过程中,财务不需要重新找到过往纸质发票并进行扫描,在发票管理系统中,通过关键词查找从系统数据中搜索想要查找的发票,对其进行重审;如果想要对一些金额较大的发票进行重审,可以通过设置金额范围,从系统中将大额发票筛选出来,从而对此类发票进行重审,排查是否存在先开后废现象。

票总管对接权威发票查验接口,不仅提供自动化发票验真服务,更有套打发票检测、跨年发票检测、税收违法失信企业检测功能,实时监控违规发票,工作人员不再需要逐张查验发票合规性,并生成国税局权威查验凭证,直接根据需求全选批量*载下**打印即可。

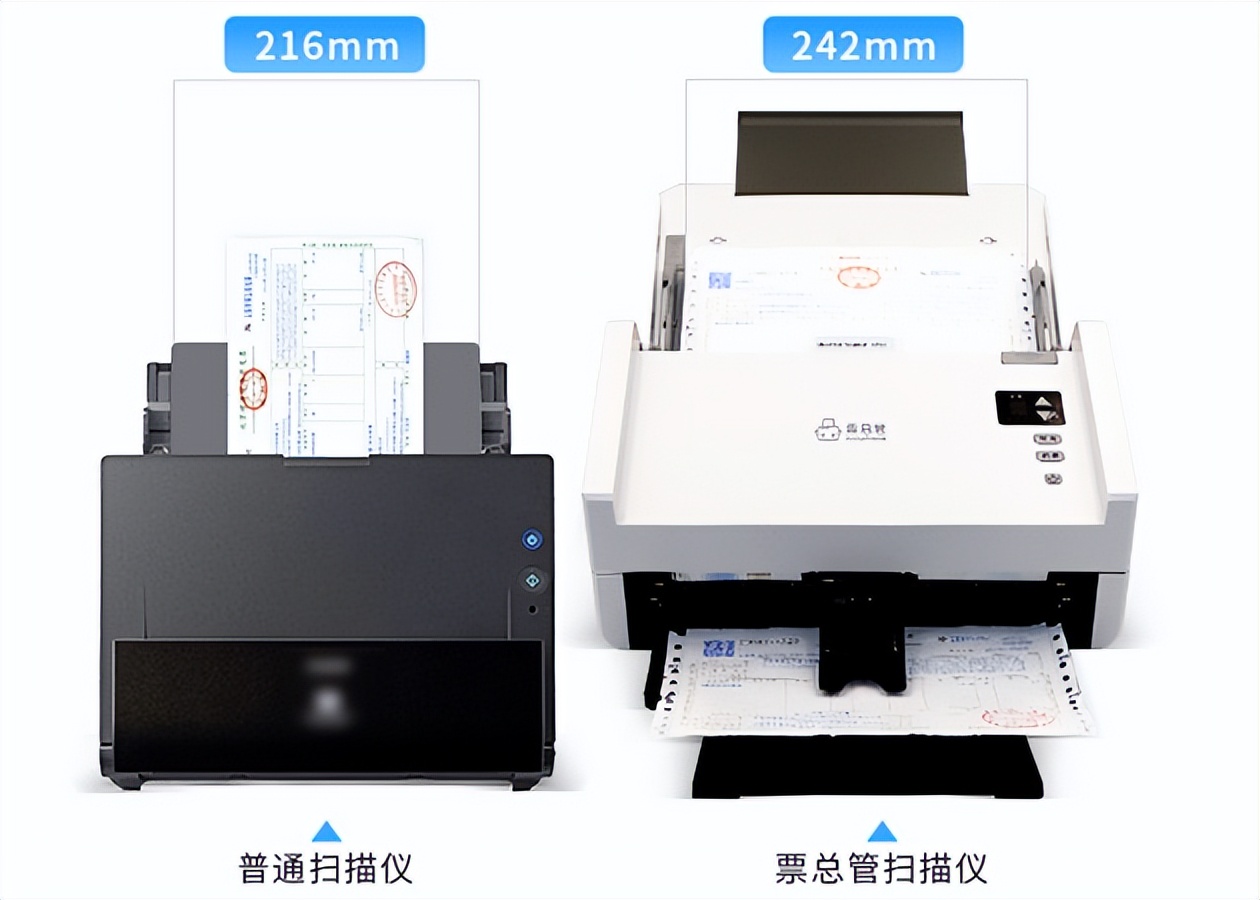

票总管配备A4+宽幅面发票专用扫描仪,提供扫描仪批量上传、本地上传等快捷、便利的发票录入方式,批量、自动核验发票,一键上传归档。