近期P2P消息不断。7月18日,知情人士爆出行业头部平台陆金服(原陆金所)正在计划退出P2P业务,转型消费金融。对此,陆金服向国内媒体回应称,“正在积极响应和配合监管部门的三降要求,网贷业务正常运营,存量产品与客户权益不受影响。”

退出、转型、合规、备案等成为近一年来网贷行业的几个“关键词”。7月,互金整治领导小组和网贷整治领导小组联合召开”网络借贷风险专项整治工作座谈会“。会议明确,下一阶段要将”稳妥有序化解存量风险、多措并举支持和推动机构良性退出或平稳转型“作为重点。对于业内关注的“备案”问题,会议并未提及。

不难发现,监管之所以仍将重点放在P2P平台的转型与良性退出上,很大程度上是因为近一年来行业整体表现难如人意。2018年6月开始,网贷行业就与“爆雷”、“跑路”等字眼始终纠缠在一起,“唐小僧”、“投之家”、“银豆网”等先后遭到立案侦查。进入2019年后,“团贷网”、“草根投资”、“网利宝”等知名平台也受到殃及。其中,“团贷网”在网贷之家的综合排名中曾位居前十,却亦不能在这一波的爆雷大潮中得以幸免。

面临重重困局,网贷平台转型俨然成为行业新趋势,趣店、品钛等机构已纷纷转型TO B业务,构建各自的开放平台。原宜人贷更名为“宜人金科“,玖富更名为”玖富数科“,试图发力互联网证券等新型线上业务。当然,转型之路并非坦途,特别是在监管合规问题上仍充满变数,机构自身的盈利模式问题亦亟待解决。

两年间的潮起又潮落

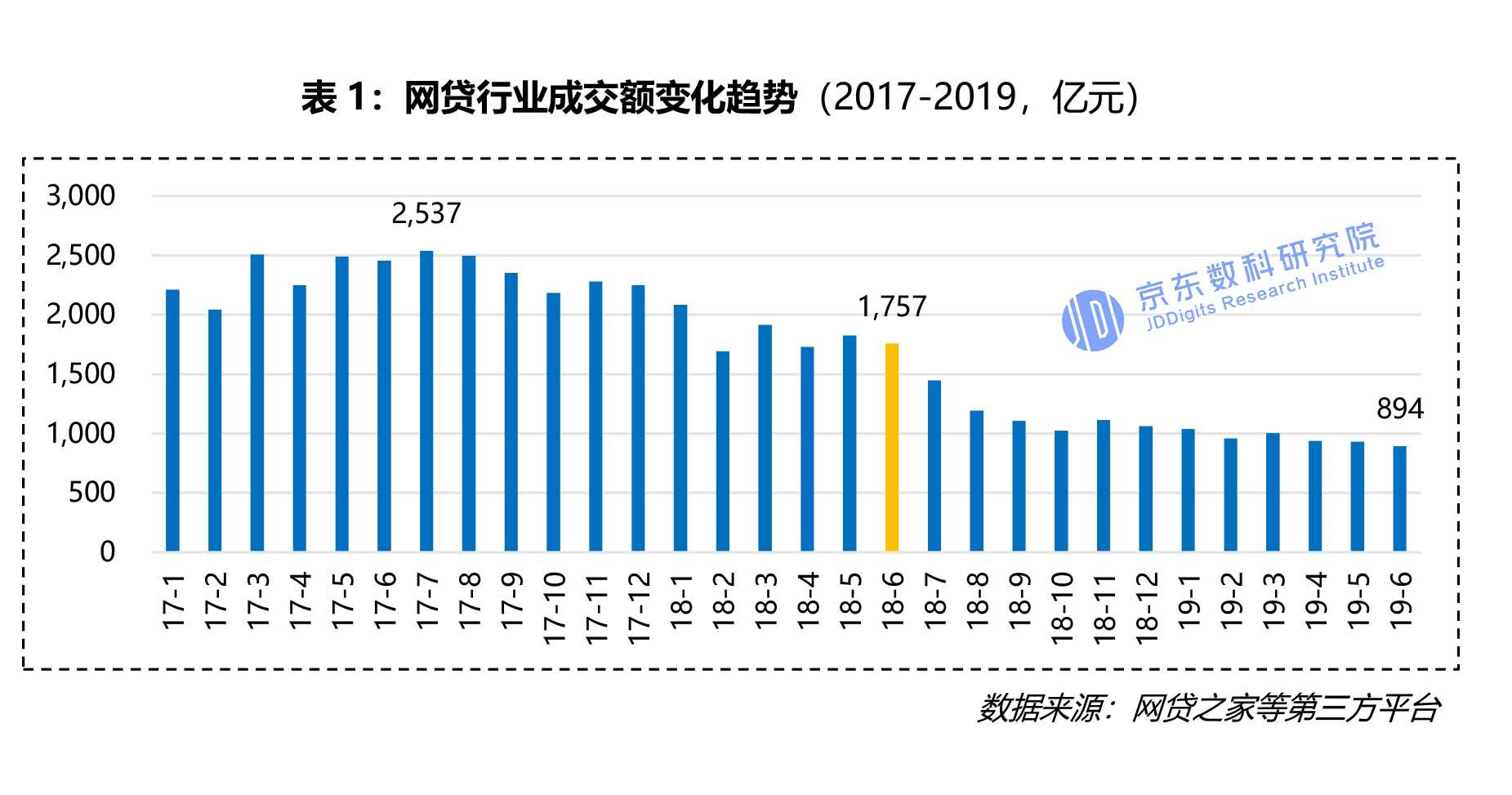

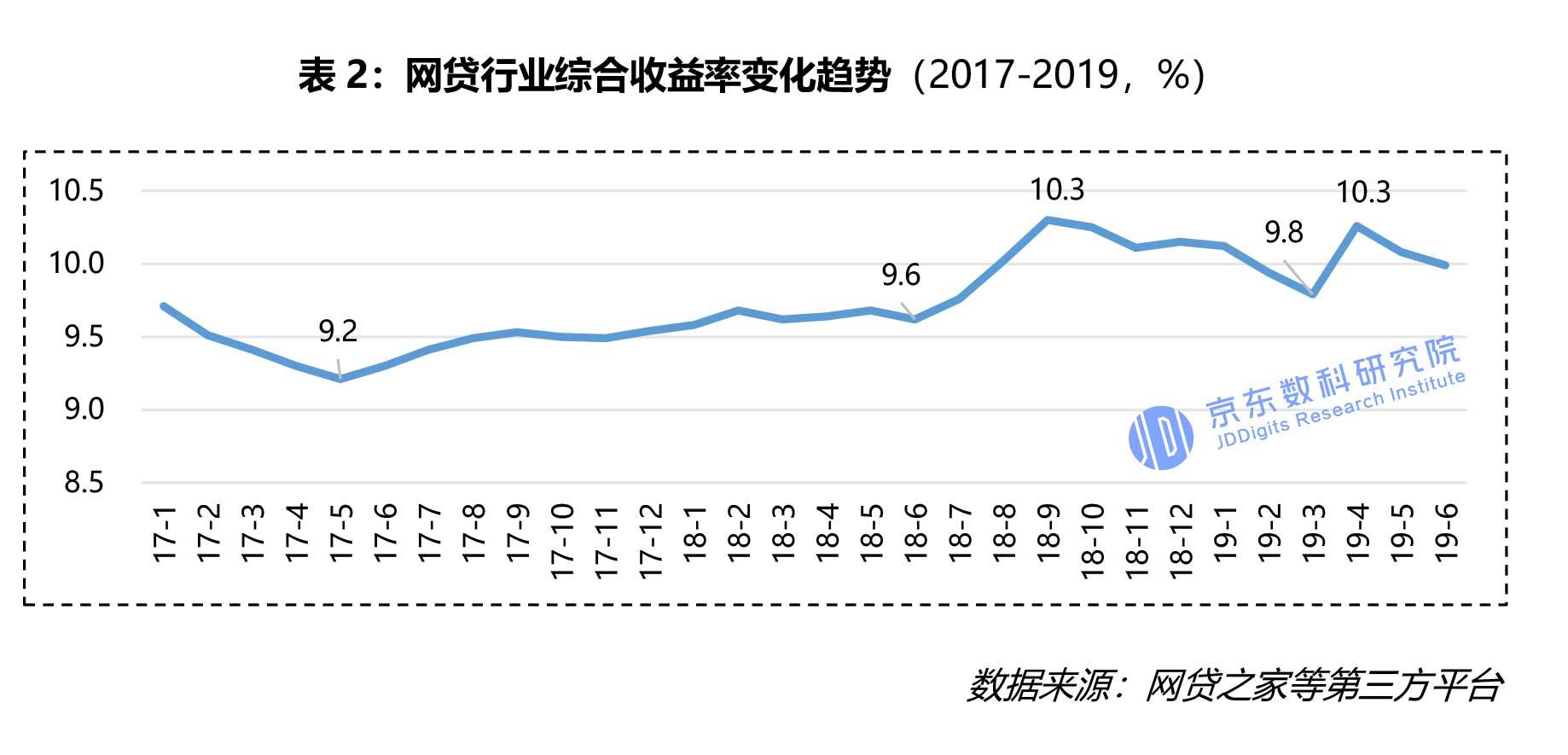

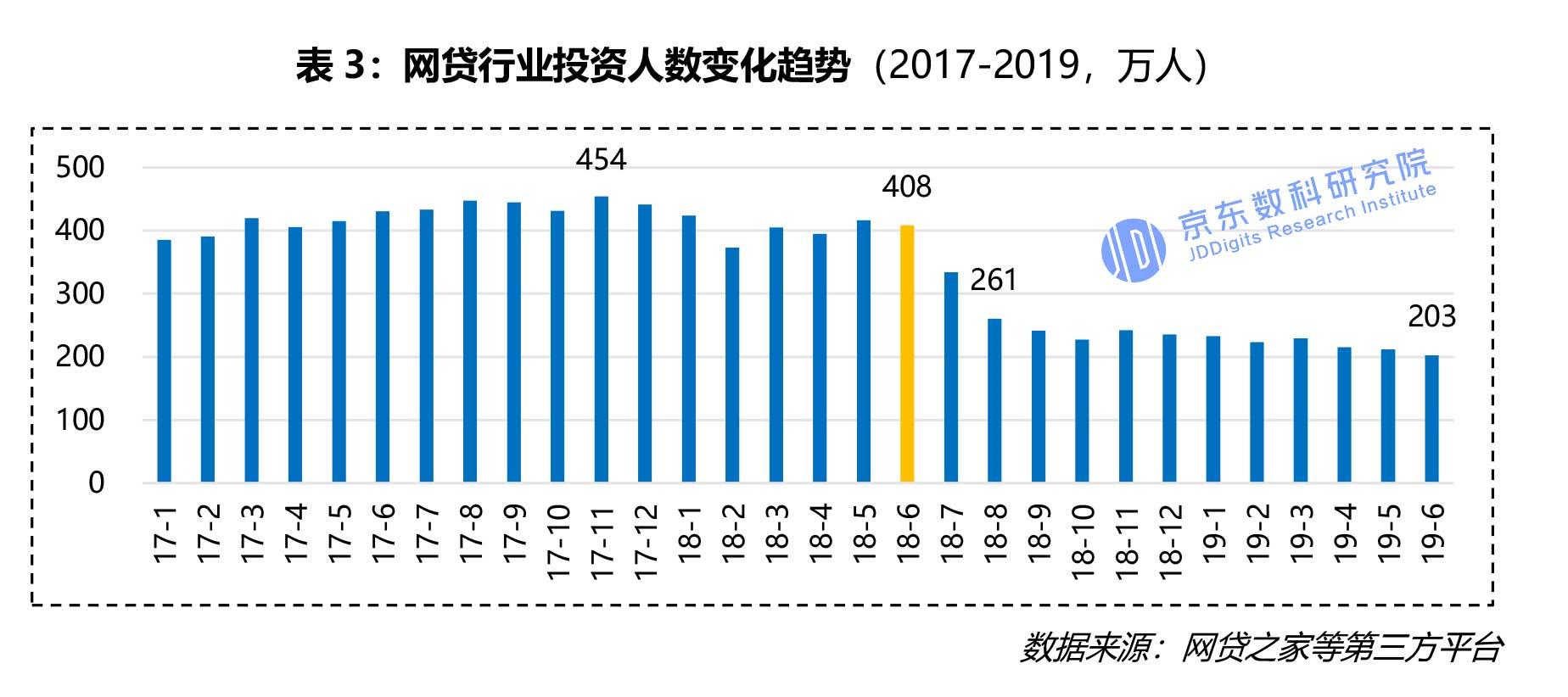

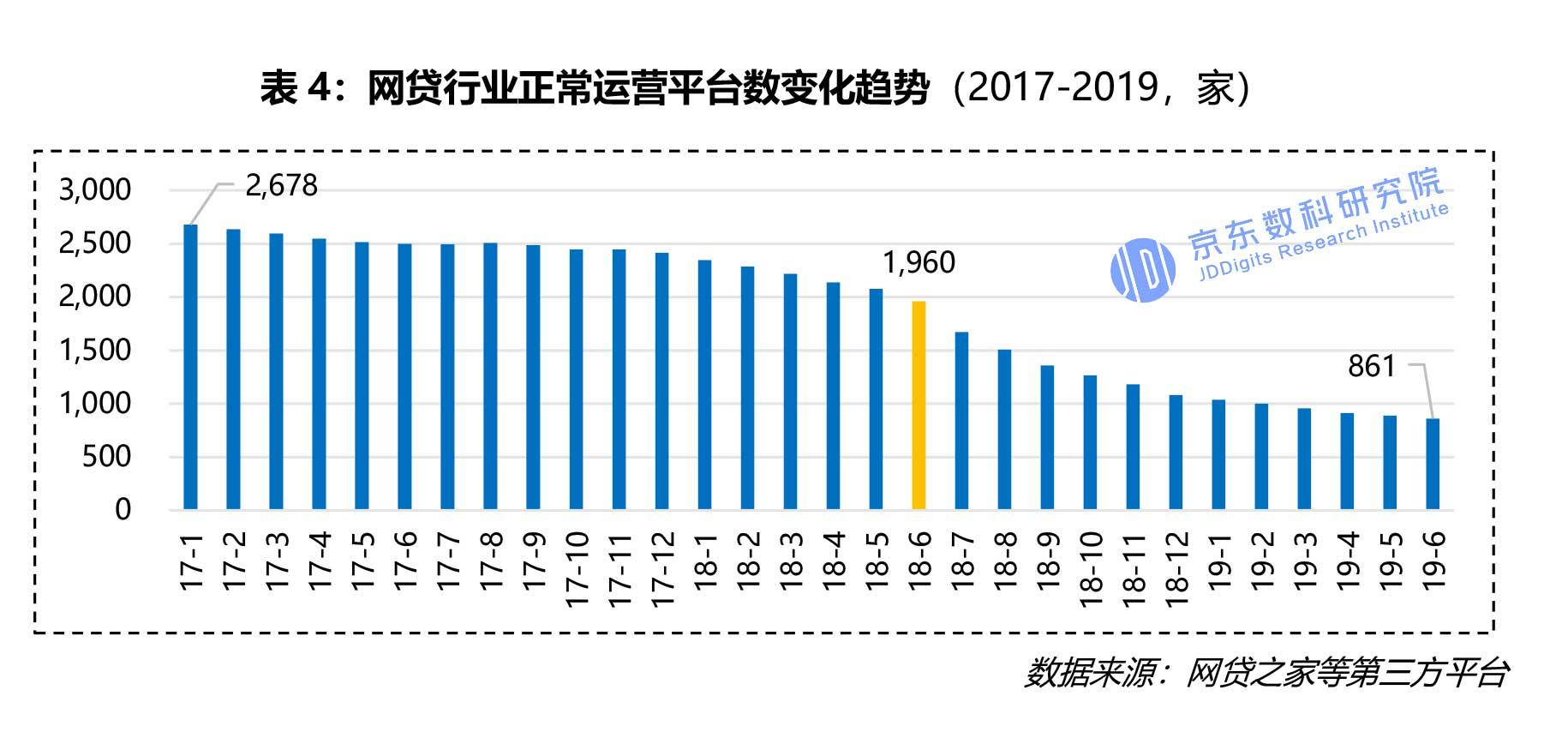

京东数字科技研究院基于对网贷之家、网贷天眼等第三方数据进行整理,总结出网贷行业最近两年多来在成交额、收益率、出借人数、运营平台数等维度上的变化趋势。

从2017年开始到2018年初,行业整体交易额处于平稳态势,月成交额在2000亿元以上。2018年6月起,交易额大幅下滑,目前月成交额折半,即不足1000亿元。主要原因是从2018年6月中旬开始,有平台出现爆雷情况,从6月份开始一直持续到9月份,“雷潮”之下,引发了网贷行业的新一轮动荡。

收益率方面,行业整体呈上升趋势。尤其自2018年6月开始,受到“雷潮”影响,全行业客户量流失严重,包括部分头部机构在内的各个平台纷纷提高收益率以吸引用户。从长期看,这一举措形同饮鸩止渴,在资产端回报下降、风险走高的大背景下,提供资金端收益水平将进一步加剧平台的经营困难,形成恶性循环。

在投资人数上,2018年5月以前呈现整体平稳的波动态势,当年6月开始出现断崖式下滑。短短两个月内,投资人数从超400万降至260万,其后延续下降趋势。

回首过去两年内,网贷平台数量从超过2500家,到2018年6月的不足2000家,2019年更不足1000家,超半数平台已经“消失”。除了爆雷或良性退出的平台外,亦有相当部分平台属于被监管“劝退”。截至2019年6月,仅有861家平台仍在正常运营。

网贷平台转型路在何方

在全行业景气度一路下行的大背景下,网贷平台纷纷尝试业务转型。2019年年初,《关于做好网贷机构分类处置和风险防范工作的意见》("175号文")正式下发,文件明确网贷机构“以清退为主”,通过P2P平台撮合的资金规模不能再增长。这份文件为仍正常运营的P2P平台指明三个方向:一是转型为网络小贷公司,二是转型为助贷机构,三是为持牌资产管理机构进行导流。

三条路径中,转型为网络小贷公司并不容易。2017年11月,互联网金融风险专项整治工作领导小组办公室下发《关于立即暂停批设网络小额*款贷**公司的通知》,规定各级小贷公司监管部门一律不得新批设网络(互联网)小贷公司,牌照获取难成为转型痛点。有基于此,趣店、拍拍贷、品钛等都以助贷业务作为自身转型的主攻方向之一。

1、助贷模式:

关于助贷,目前还没有完全统一的概念。在业务模式上,助贷机构可以与传统金融机构合作开展业务,由助贷机构提供导流、风控、贷后管理等环节支持。助贷机构的场景方流量丰富,但资金贫乏,而传统金融机构资金相对充足,但是缺乏流量场景。助贷模式的背后,是助贷机构整合产业链各方的优势资源:对银行而言,有助借助流量场景,扩大获客群体;对助贷机构来说,有助获得低息、稳定的资金,其业务开展将更加合规,同时还可在合作中发挥自身的线上风控优势。

当然,助贷模式也面临着诸多制约。一方面, BATJ等巨头旗下的平台可以为金融机构提供综合性助贷业务,不仅提供技术服务,同时输出流量和场景,已经瓜分了较多“蛋糕”。另一方面,由于助贷方普遍在合作中承诺兜底,使得助贷业务的真实风险容易被掩盖,金融机构将自身风险转嫁给助贷机构,某种程度上也放大了风险水平。

循着这一思路,包括趣店在内的部分机构进一步提出“开放平台”的发展模式。2018年年中,趣店原前六大股东中的五家清空或大幅减持趣店股份,其股价自最高市值下跌80%以上,倒逼趣店启动业务转型。所谓开放平台,是试图在撮合交易之外,更多输出风控解决方案,提升机构的技术服务收入占比,使得平台看起来更像是一家“金融科技公司”。在此背景下,技术能力将成此类机构长期比拼的关键要素。

2、互联网券商

除了助贷模式与开放平台,原P2Pj机构也在尝试其他多个转型方向,成为互联网券商亦是其中之一。2019年以来,以富途证券、老虎证券为代表的互联网券商纷纷出海上市。其中,富途证券2019年3月8日登陆纳斯达克,成为国内互联网券商出海上市的第一股。紧随其后,老虎证券也在同月20日上市纳斯达克。

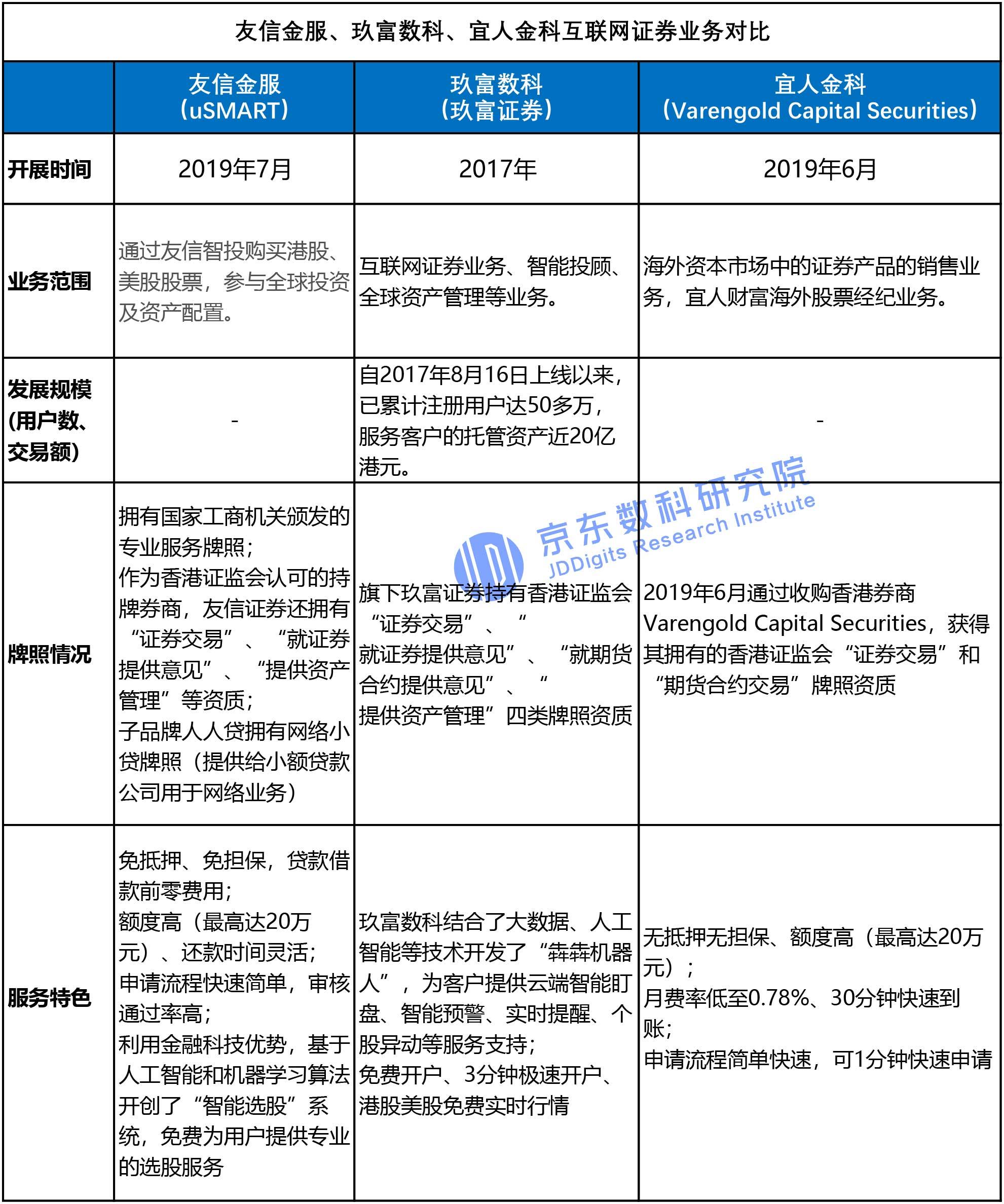

2019年以来,友信金服、宜人金科、玖富数科等互联网金融机构纷纷布局证券业务。值得注意的是,这些平台的券商业务往往立足香港,申请或收购香港券商牌照,开拓港股、美股等海外交易市场,依靠科技创新降低投资门槛和成本。在这一过程中,“智能选股”、“交易免佣”等成为其宣传看点。

图1:部分平台的互联网证券业务对比

资料来源:网络公开信息整理

目前看来,网*开贷**展互联网证券业务的最大挑战来源于监管政策的不确定性。虽然目前暂无法规禁止境外互联网证券业务开展,但从整体政策导向上看,“境内获取投资者,投资到境外金融产品“的运作模式仍要遵守中国境内法律,特别是要排除和规避资金出海过程中的各类合规风险。

2019年又是网贷行业充满挑战的一年,平台转型退出的声音仍将持续,投资者的信心一降再降,行业前景难言乐观。当前,部分地区的监管部门正在主动清退不合规平台,无法通过备案的平台多数将在监管指导下良性退出,而同期恶性退出的平台数量或将大大减少,这为平台规范发展、投资者利益保护提供了更多有利因素,也为改善市场生态、引导资源的优化配置创造了更多积极条件。

作者:

金天 京东数字科技研究院高级研究员

李延东 京东数字科技研究院研究员

本文仅代表作者个人观点