近日,中国人民银行发布7月份金融统计数据报告显示,7月份人民币*款贷**增加9927亿元。分部门看,住户部门*款贷**增加7578亿元,其中中长期*款贷**增加6067亿元。

Building the first platform for ordinary people to start their own business

长期以来,个人房贷利率都是在央行*款贷**基准利率上打折或上浮一定比例。根据央行公告,从2020年1月1日起,金融机构新发放*款贷**不再使用*款贷**基准利率,改为主要参考LPR进行*款贷**定价。这意味着个人*款贷**利率也要与基准利率脱钩,改与LPR息息相关。

今年1-7月份,各大开发商业绩报喜,可见,民间的买房热情还是很高的,许多人都觉得拿着实物会比较安全。

存量个人房贷定价基准转换月底结束眼看期限将至,到底是选一成不变的固定利率,还是选择以LPR(*款贷**市场报价利率)为基准加点的浮动利率,还在犹豫的客户必须做决定了。

买房怎么*款贷**才合算呢?我们今天系统总结一下。

LPR利率

顺邦地产

先分析LPR利率。这个概念是去年10月8日引入房地产购房*款贷**领域。其中,LPR由*款贷**市场报价利率报价行报价计算形成。每笔*款贷**具体的加点数值由*款贷**银行按照全国和当地住房信贷政策要求,综合*款贷**风险状况,在发放*款贷**时与借款人协商约定。

如果客户在8月31日前没有主动转换,银行会如何处理呢?目前,大部分银行已经公告将代客户批量转换为LPR定价方式。如果客户有异议,可以在年底前找银行转回或协商处理。

现在离批量转换的统一日期还有一点儿时间,客户可以在批量转换前通过手机银行、智能柜员机、*款贷**经办行等渠道进行自主转换。需要提醒的是,*款贷**定价基准只能转换一次,转换之后不能再次转换。

根据各家银行公告,如果客户参与的是批量转换,之后又对转换结果有异议,可于2020年12月31日(含)前通过手机银行自助转回或与*款贷**经办行协商处理。

农行公告称,如客户希望撤销批量转换,保持原合同的定价方式,可通过相关渠道申请办理,但是撤销操作仅能办理一次。

有业内人士指出,存量房贷此前基本都是以*款贷**基准利率为定价基准,而LPR形成机制改革之后,*款贷**基准利率逐步淡化,调整的可能性不太大。批量转换后客户如再申请转回原合同安排,其实就跟选择固定利率差不多。

举例来说,如果客户的*款贷**发放日是2010年10月9日,在今年8月26日参与了批量转换,重定价日确定为每年10月9日,则该客户今年10月9日就会进行第一次重定价,要按照今年9月20日公布的LPR值计算*款贷**执行利率;如果客户的重定价日为每年6月10日,也是在今年8月参与银行统一转换,则要到明年6月10日才进行第一次重定价,到时将以2021年5月的LPR计算实际利率。如果*款贷**重定价日为每年1月1日,在明年元旦重定价时将根据今年12月20日出炉的LPR计算房贷利率。

相较去年12月,目前5年期LPR已下调了15个基点。因此,如果选择了LPR定价方式客户近期就要进行利率重定,房贷利率马上就能下调0.15个百分点。

未来房贷利率怎么走?

顺邦地产

那么未来LPR是一个怎么样的走向?

我们来看,去年出台LPR利率时是4.85%,今年7月20日最新报价LPR利率是4.65%,整体来看,近一年时间降了0.2%。

有人说,转换成LPR肯定是省钱的方式。其实LPR和金融环境和经济走势有强关联性,经济繁荣过剩,LPR利率上涨;经济持平或下行,LPR利率反之下降。

那么对于短期内即可还清*款贷**的购房者来说,选择LPR似乎更具优势。而如果是房贷年限较长的,想要追求稳定的房贷购房者来说,选择固定利率更适合。

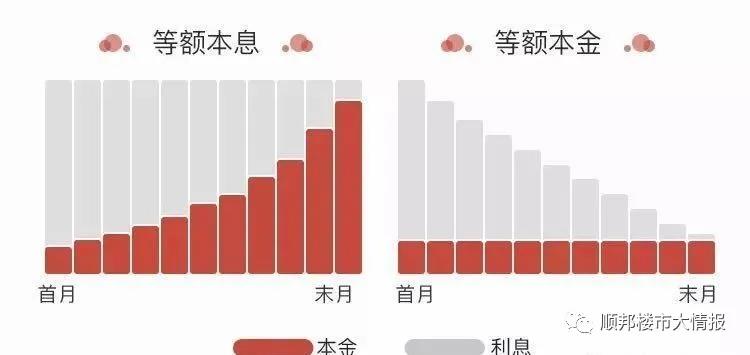

等额本金与等额本息有什么区别?

顺邦地产

除了LPR的选择,相信不少人在申请房贷时都会面临选择“等额本金”还是“等额本息”?

等额本金:等额本金是指每个月还款的额度是递减的。在每月的还款额度中利息也逐月减少,每月归还的本金保持不变。等额本金第一个月的还款额最多,之后逐月减少,越还越少。所支出的总利息比等额本息少。

等额本息:等额本息是每个月的还款额度都是一样的,在每月的还款额度中利息和归还的本金都是变化的。等额本息所支出的总利息比等额本金多,而且*款贷**期限越长,利息相差越大。

通俗来讲,等额本息就是每月的还款数额一样,等额本金就是开始还得多,后来越还越少。

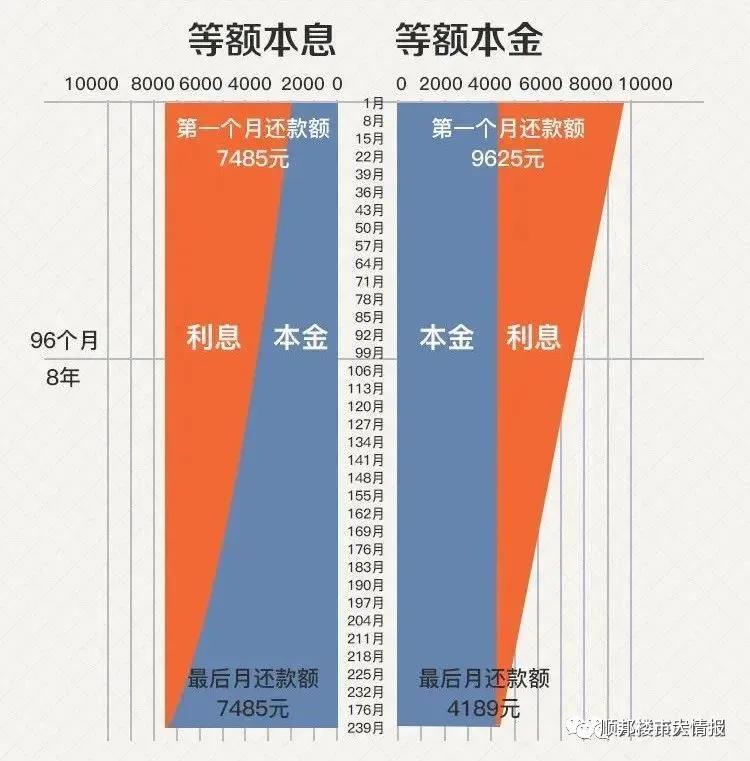

举个例子,假如你商业*款贷**100万买一套房子,*款贷**期限为30年,按照当前 LPR利率方式来计算(当前LPR五年期为4.65%),以等额本息的方式还款。那么30年本息一共要还185.63万元,其中利息85.63万元,每月应还*款贷**本息5156.31元。

仍以*款贷**100万,30年为例,采用等额本金的话,30年一共要还本息约169.94万元,其中利息69.94万元,要比等额本息的利息少15.69万元。但是前期还款压力比较大,第一个月要还约6652.78元,直到第140个月后还款金额才比等额本息少。

利息少就一定划算吗?

顺邦地产

两者相对比一看,明显等额本金的总利息会更低一些。但换一个角度来计算,相同资金持有时间相同的情况下,等额本金的总利息并不一定比等额本息的总利息低。

很多人都有理财的习惯,如果将前期等额本金和等额本息的还款额度差存入银行,或者投资买理财产品,这部分回报或许不低于我们所多付出来的利息。如果你是住房公积金*款贷**,利率水平只有3.25%,更是低于10年期国债。你的长期投资收益率肯定能够超过这个水平。

如果不打算提前还款或者预计长时间还款周期来看,把本金过快偿给银行自己是会吃亏的。

对于大部分家庭而言,购买一套房子都不是一件轻松的事情。我们在保证银行*款贷**的钱在持有相同金额和时间下,看起来多付出了一些利息,但很多人忽略了用通货膨胀来稀释利息的现象。

另外,从所有借款方式的利息来对比,在我国个人能享受如此之低,期限如此之长的利率水平*款贷**,似乎只有房贷。

怎么选择还贷方式最划算呢?

顺邦地产

那么,怎么选择还款方式才最划算呢?

如果是收入比较低,前期还款压力大的购房者,那你比较合适选择等额本息,等额本息每月的还款额度相同,比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加生活水平自然会上升。

如果你有一个稳定的收入,欠债不会有心理压力的情况下,还是选择等额本息,并且房贷越长时间还完越合适。

还有很多人买完房子之后,收入逐渐上升,存了一些钱,也没有其它好的投资途径,想要提前还款,这种情况怎么*款贷**划算?

目前商业银行针对提前还贷的费用一般分两种形式收取:一是按照提前还款时的未结余额的百分比计算(一般是2%到5%),二是若干个月份的利息。我们买房子*款贷**时,一般银行都有规定的年限内不能提前还款的时间,否则是要支付一定金额的违约金。

如果到了提前还款的年限,提前多少年比较合适?

假如选择的还款方式是等额本金,并且我们办理的房贷还款年限是20年,那么最好的提前还款时间就应该是在我们还*款贷**开始的8年之后这段时间还款。

如果选择的还款方式是等额本息的,那么肯定选择提前还款的时间越早就越能够节约更多的钱,但是如果你偿还房贷的时间已经超过了8年,这个时候你已经还完了大部分的利息,也没有必要提前还款了。