一、提前还贷成为热门新闻

最近提前还房贷上了新闻热搜,各大媒体纷纷报道。财经杂志报报道“提前还贷”热度上涨,银行工作人员称提前还贷大多需等半年以上。三联生活周刊,将一个买房后决定提前还贷的故事呈现在大家眼前。

据21世纪经济报道,*款贷**人的烦恼,提前还房贷线上预约关闭,线下排队加违约金。目前提前还贷的人数增加,据一家股份行广州分行的负责人表示,在广州地区的银行,*款贷**人平均需要等待2~3个月时间,部分银行需要等3个月以上。

据有的银行信贷部门表示 ,线下预约已经排到9月份,线上银行APP已经全部预约满。多家银行表示,排队人数是从去年年底逐渐增加。

经济日报的报道,不少个人住房*款贷**借款人加快提前偿还*款贷**,掀起一波提前还贷热潮。其中的原因是多方面的。商业银行、借款人及相关部门应理性对待,并采取合理措施加以缓解,进一步稳定居民信心和预期。

提前还房贷已经成为各大网站和视频的热门话题,怎么提前还贷、还贷流程是怎样、提前还贷需要带什么资料等视频吸引大众眼球,点击率相当高。

二、提前还贷的原因

对个人来说,判断是否需要提前偿还个人*款贷**,最直接的方式是看投资收益是否可以覆盖*款贷**利息。如果投资收益率高于*款贷**利率,则考虑将资金更多用于投资;反之则可以考虑部分或全部偿还*款贷**。提前还贷的原因主要是两个方面:

(一)是随着*款贷**利息的不断下降,提前还贷可以减少利息支出

截至2023年1月31日,贝壳研究院监测103个城市中,首套利率低于4.1%的共30个;部分城市为3.7%;而首套房公积金*款贷**利率已经下调至3.1%。但是存量房贷普遍的利率在5%—6%。两者之间的利率差已经达到了2个点,提前还贷可以减少大量的利息支出。首套房贷利率不断下行,与存量房贷利息差扩大。因此,不少已购房者选择提前还款。

以一套纯商业*款贷**100万的房子,*款贷**30年为例:

2014年,房贷利率6.15%,总利息119万,月供6092元;

2022年,房贷利率4.25%,总利息77万,月供4919元;

2023年,房贷利率3.8%,总利息68万,月供4660元。

2014年以前的房贷利率普遍在6%以上比,2019年以后的房贷利率在4%,二者相比,*款贷**100万、30年,2014年的需要多掏42万的利息。对于普通家庭来说,这可不是一笔小数目。

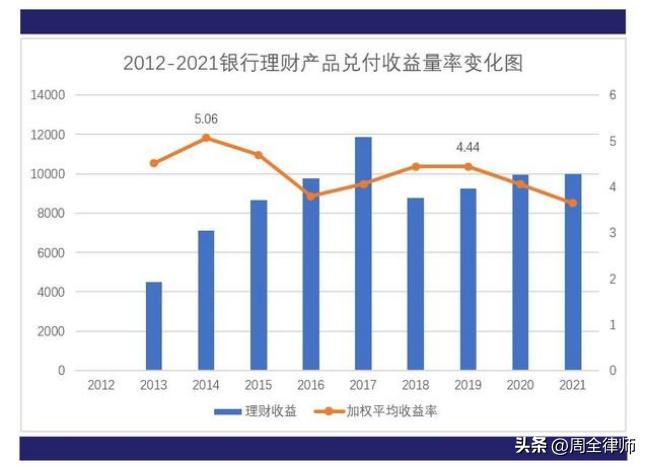

(二)是理财产品的收益已经远不及预期,房贷和理财之间的收益出现倒挂现象

根据统计,2021年中国实物资产占总财富比重高达69.3%,主要表现为房地产;金融资产占比30.7%,金融资产中现金和存款占比达53%,权益资产和公募基金占比约19%,金融理财产品只占2%左右。房产占比份额大,周转周期长,负债压力大,已经成为中国家庭资产的特征。

打开五大国有银行的网站可以查到,现有的理财产品的收率,在180天以内的年化收益一般在2%—3%,360天以内的在3%—4%,只有极少量的理财产品在5%。

此图来自《2012-2021:银行理财产品,十年变化简析》作者:金融野叔

我国居民的财产集中在房地产,从2018年开始,我国房地产市场的预期已经开始慢慢变化,房产进入贬值时代。随着房贷利息的不断下调和房产降价的下降,前期持有高房贷利率的购买者如果不提前还贷,亏损会越来越大。

三、提前还贷的法律分析

据报道现在提前还房贷,有人感觉“还钱比借钱难”,有的银行预约已经到了9月,还有些购房者被一些银行各种推诿,很难办理下来。那么法律对提前还贷是怎么规定的,作为购房者应该知道哪些提前还贷的法律知识呢。笔者作为一个法律从业者解读如下。

(一)合同性质为金融借款合同

作为购房者与银行签订的合同一般为《个人*款贷**合同》,该合同的性质为金融借款合同,借款人一般为个人或夫妻,出借人为银行等金融机构。金融机构借款合同是指办理*款贷**业务的金融机构作为*款贷**人一方,向借款人提供*款贷**,借款人到期返还借款并支付利息的合同。

(二)提前还贷的法律规定

金融借款合同适用于《民法典》第三编第十二章借款合同,其中 第六百七十七条规定:借款人提前返还借款的,除当事人另有约定外,应当按照实际借款的期间计算利息。

该条所述的意思是,是否能提前还贷要看双方签订的协议是否有这方面的约定,没有约定就可以提前还贷,按实际借款的期间计算利息;如果双方有约定的,则按照双方的约定还款。

因此,是否能提前还贷要看购房人与银行签订的《个人*款贷**合同》中条款的规定。目前来说,银行对提前还贷有几种处理方式:

1、是无论何时还贷,都不收违约金。

2、是在一定期(3—6—9个月)内不允许提前还贷,过了该段时间,不收违约金。

3、是直接规定,凡是提前还款将收取违约金。

因此购房人在提前还贷的时候,应当仔细地查看与银行签订的合同中关于提前还款条款的详细规定,确定是否需要支付违约金,违约金支付的条件和算法。

(三)购房合同的规定

本律师购房的*款贷**是与中国银行签订的《个人*款贷**合同》,双方于2016年1月份签订,合同中第七条提前还款有详细规定,主要内容如下:

1、若借款人需要办理提前还款,可通过书面形式申请,但要提前一定时间,且经双方协商同意后予以办理。已开通网银自助提前还款的*款贷**产品,可通过网银完成提前还款手续。

2、对于提前还款部分,除计收正常利息外,*款贷**人有权按一定标准计收手续费。

3、提前还款条件:借款人已正常还款满3期,每次提前还款金额不少于5万。

4、提前申请时间:提前30天

5、补偿金计算标准:提前还款本金*月利率*3,*款贷**发放后三年免收补偿金。

按照本律师与中国银行签订的合同,提前还贷的条件还是相对比较宽松的,现在提前还贷也不需要补偿金,也不需要罚息。

(四)银行不让提前还贷怎么办

自去年下半年开始,提前还贷逐步成为社会热点,引起越来越多人的关注,很多购房人算好经济账,认为提前还贷合算。但是,到银行去实际办理却受到银行工作人员的各种阻挠。银行不让提前还贷或以各种方式拖设置阻碍,有什么方式可以好好办理吗?本律师认为可以通过以下几种方式解决。

1、拿上合同,与银行说法说理。

购房者与银行都有签订*款贷**合同,其中的提前还贷条款是白纸黑字写在上面的,购房者按合同条款的规定提前还贷合法合理,银行应当遵守双方签订的合同约定。

2、向银保监会投诉

如果拿上合同,与银行理论,银行还是公司规定没办法、人太多了还等、系统有问题办不了等方式阻挠和拖延。还贷人可以拨打银行保险消费者投诉维权热线12378,该热线是中国银行保险监督管理委员会建议的统一维权服务专线,主要职责是打官腔银行保险消费者维权投诉以及对银行保险机构及从业人员的违法违规行为的举报,对消费者各类投诉举报快速联系、转办、处理。

银行的上级管理单位为银保监会,将银行的违法违规行为,向银保监会进行投诉,对办理提前还贷有积极的推动作用。

3、向法院起诉

如果银行不给购房者提前还贷,购房者已经没有其他途径和方法采取,那就只得向法院起诉,以银行违反双方签订的《个人*款贷**合同》为依据,要求银行履行合同中关于提前还款的规定。当然,现在银行也不敢拒绝不给提前还贷,一般采取各种方式拖时间。向法院起诉的程序较长,购房者应慎重选择。

提前还贷是一个社会现象,反映的却是一个经济问题。房产趋势的转变、国内经济发展的变慢、投资产品的缺乏等都从这个社会现中映射出来,相关部门应当拿出实际行动,让广大已饱受高利率的之苦的购房人减轻房贷压力。