上海高毅资产管理合伙企业(有限合伙)是国内投研实力较强、管理规模较大、激励制度领先的平台型私募基金管理公司,专注于二级市场股票投资,致力于为优秀的投资经理配备一流的研究支持、渠道资源、品牌背书、资本对接和运营维护,打造以人为本的企业文化和扁平化的组织架构,让优秀的投资经理专注于投资,全力以赴地为投资者创造更佳的收益。

在“私募基金”中,目前持仓市值第一,截止2023年05月20日当前持仓市值437亿,个股数量55只,行业布局35个。

高毅资产采用多项业内领先的创新机制,包括投资经理跟投机制(确保投资经理与持有人的利益高度一致)、产品以投资经理名字命名的机制(激发投资经理为自己的个人名誉而战)、投资经理高业绩提成机制(使投资经理的收入高于自己独立创业所得)、投研人才股权激励机制(以人为本、立足投研的企业文化)、奖金递延机制(保持团队稳定性),真正从制度上促使投资经理将客户资金当作自己的资金来进行投资运作。

高毅资产旗下汇聚了多位长期业绩优秀、市场经验丰富的明星投资经理。目前投研团队逾50人,投资经理包括千亿级基金公司投资总监、公募股票型基金8年业绩冠军(2007年-2014年)、公募偏股混合型基金6年业绩亚军(2007年-2013年)、公募基金十周年金牛奖特别奖得主、私募基金三年期金牛奖得主、英华奖中国基金业20年最佳基金经理得主等,资深研究员大多数来自于中外大型公募基金管理公司、一线券商研究所和知名资产管理机构,整体投研实力在业内处于领先地位。由邱国鹭担任董事长,邓晓峰担任首席投资官,卓利伟担任首席研究官,孙庆瑞、冯柳、吴任昊、韩海峰担任合伙人、资深基金经理。高毅资产已经在中国证券投资基金业协会备案,注册地在上海,团队分布在深圳、上海和北京。

持股情况

|

名称 |

代码 |

持有市值 |

持有数量 |

占流通比例 |

变动 |

|

海康威视 |

002415.SZ |

147亿 |

4.32亿 |

4.74% |

不变 |

|

紫金矿业 |

601899.SH |

70.0亿 |

5.99亿 |

2.92% |

减持 |

|

同仁堂 |

600085.SH |

21.2亿 |

3800万 |

2.77% |

减持 |

|

比亚迪 |

002594.SZ |

19.8亿 |

761万 |

0.65% |

减持 |

|

航发动力 |

600893.SH |

15.7亿 |

3850万 |

1.56% |

减持 |

|

龙佰集团 |

002601.SZ |

10.9亿 |

6500万 |

3.93% |

新进 |

|

顺鑫农业 |

000860.SZ |

10.8亿 |

3150万 |

4.25% |

不变 |

|

益丰药房 |

603939.SH |

7.89亿 |

1500万 |

2.09% |

不变 |

|

惠泰医疗 |

688617.SH |

7.43亿 |

200万 |

4.45% |

不变 |

|

中国巨石 |

600176.SH |

7.20亿 |

4997万 |

1.25% |

不变 |

|

麦格米特 |

002851.SZ |

7.06亿 |

2000万 |

4.87% |

不变 |

|

华峰化学 |

002064.SZ |

6.53亿 |

9485万 |

1.92% |

减持 |

|

圆通速递 |

600233.SH |

6.52亿 |

4508万 |

1.31% |

增持 |

|

中国铝业 |

601600.SH |

6.49亿 |

1.18亿 |

0.90% |

新进 |

|

派林生物 |

000403.SZ |

6.47亿 |

3150万 |

4.93% |

不变 |

|

中天科技 |

600522.SH |

6.33亿 |

3918万 |

1.15% |

增持 |

|

华秦科技 |

688281.SH |

5.53亿 |

189万 |

8.35% |

不变 |

|

中炬高新 |

600872.SH |

5.51亿 |

1500万 |

1.91% |

新进 |

|

亿联网络 |

300628.SZ |

5.15亿 |

1070万 |

2.08% |

新进 |

|

大参林 |

603233.SH |

5.05亿 |

1500万 |

1.58% |

不变 |

|

云铝股份 |

000807.SZ |

5.04亿 |

3880万 |

1.13% |

不变 |

只列举了持有市值大于5亿的前16家,还有39家由于显示问题先不列出了。

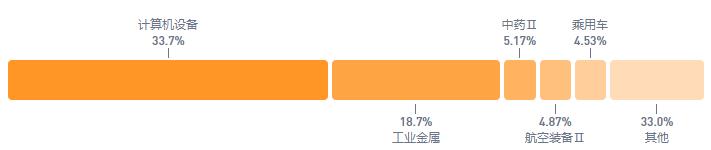

行业布局

|

行业名称 |

持有市值 |

持有股票数 |

|

计算机设备 |

147亿 |

1只 |

|

工业金属 |

81.5亿 |

3只 |

|

中药Ⅱ |

22.6亿 |

2只 |

|

航空装备Ⅱ |

21.3亿 |

2只 |

|

乘用车 |

19.8亿 |

1只 |

|

通信设备 |

13.7亿 |

3只 |

|

医药商业 |

12.9亿 |

2只 |

|

化学原料 |

10.9亿 |

1只 |

|

白酒Ⅱ |

10.8亿 |

1只 |

|

物流 |

9.91亿 |

2只 |

|

医疗器械 |

8.57亿 |

2只 |

|

调味发酵品Ⅱ |

7.74亿 |

2只 |

|

玻璃玻纤 |

7.20亿 |

1只 |

|

其他电源设备Ⅱ |

7.06亿 |

1只 |

|

化学纤维 |

6.53亿 |

1只 |

|

生物制品 |

6.47亿 |

1只 |

|

化学制药 |

5.42亿 |

2只 |

只列举了持有市值大于100亿的前17家,还有18家由于显示问题先不列出了。

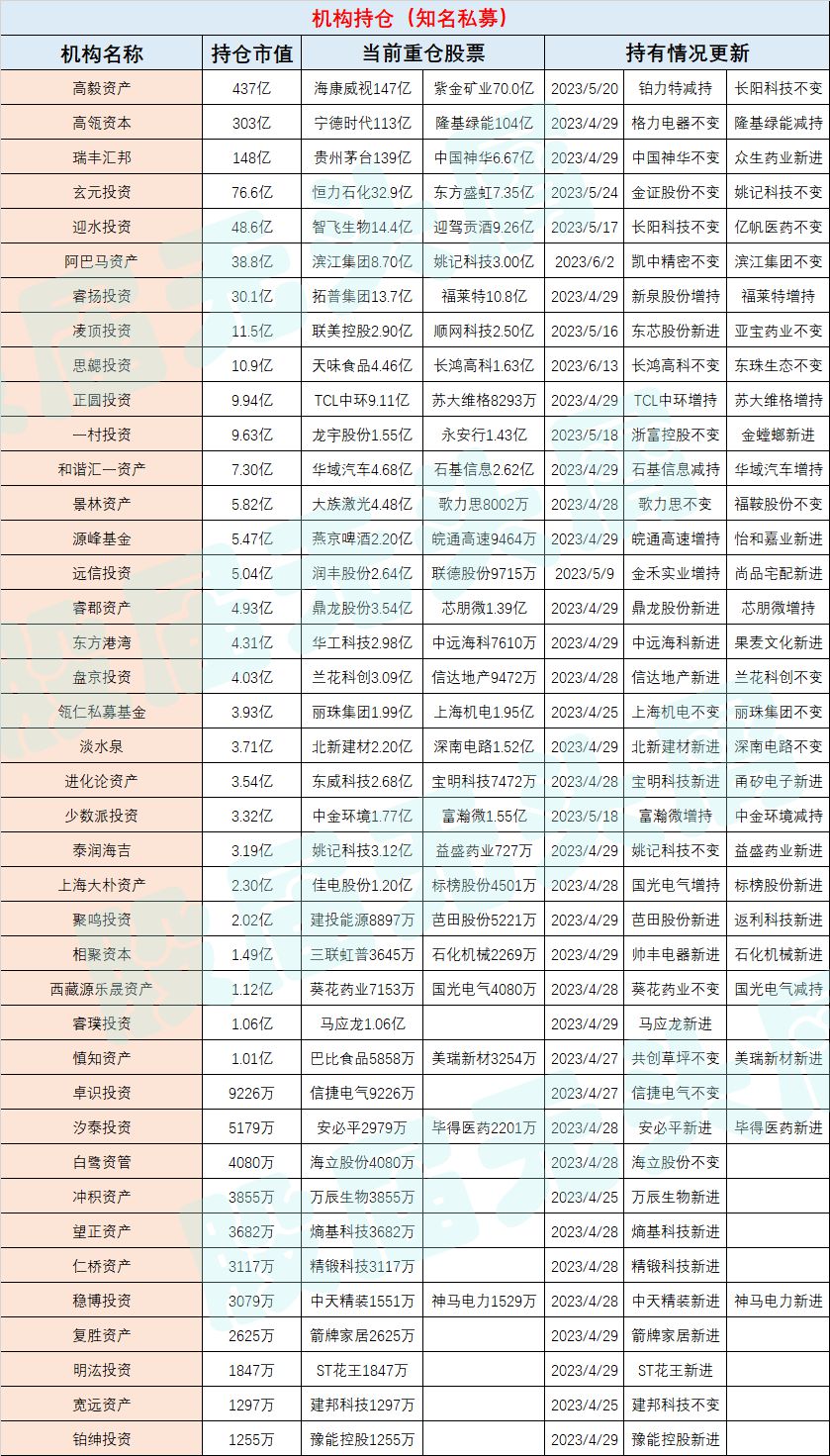

私募机构持股情况

很多时候,私募基金比“国家队”会更加激进,涉及的行业和企业也会更多,由于私募相对来说不用过多考虑资金来源对国家的影响,追求更高的汇报可能会占据先导。

乔尔·格林布拉特曾指出,价值投资是长期有效的,但价值投资不是每年都有效,第二点是第一点的保证。实际上,市场风格是不断变化的,不存在一种能够永远战胜市场的投资风格,因为一旦这种风格出现,市场参与者都会涌入,导致超额收益很快被消耗殆尽。在过去的十几年里,深度价值投资在A股市场的表现大部分年份是不错的。

当然,在市场波动的过程中,深度价值投资难免会出现与市场格格不入的时期。比如在2020年末和2021年初,大部分机构都抱团“核心资产”以及热门新兴行业,并导致许多优质公司的估值从合理变得过高,甚至泡沫化。再比如在2015年上半年,杠杆资金都争相追捧概念股,这种情况下,深度价值策略的表现确实有些差,但是这种不匹配市场特点的时期通常不会很久。

总之,市场总是变幻莫测,我们不应因为市场风格的变化而频繁调整自己的投资方式,经常更改投资风格通常并不能获得理想的投资收益。。