民间借贷是主要指自然人之间、自然人与法人或其他组织之间,以及法人或其他组织相互之间,以货币或其他有价证券为标的进行资金融通的行为。

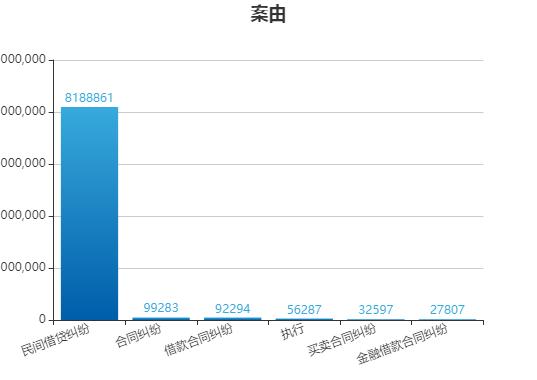

根据“聚法案例”“”网站的统计,截止至2019年6月28日,全国已判决的民间借贷纠纷案件已达到8188861件,占全国总案件的92.75%。

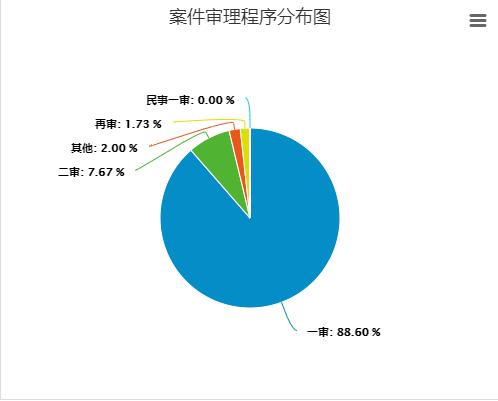

根据“OpenLaw”网站的统计,全国的民间借贷案件的判决中,完全支持的占39.44%,不支持占比9.97%。

民间借贷案件的判决不支持占比将近10%,败诉的原因各式各样,但对案件起重大影响作用的便是相关的债权债务凭证,如果相关文书并未处理得当,则有可能败诉,对自身权益造成损失。

民间借贷的行为在生活中十分常见,那么作为债权债务凭证的《借条》的签订就尤为重要。

文书名称

文书标题要写“借条”,不要写“欠条”。“借条”是因借贷关系形成,但是 “欠条”一般是因买卖、赊销等原因形成,二者无论在特指的状态、形成原因、适用法律都不一样。

出借人及借款人主体

(1)无论是借款人还是出借人均要写清楚姓名、身份证号,能明确地对应到实际的借款主体。

(2)为保障借款更能够安全归还,以免出现财产转移躲避债务的情况,可以要求将其妻子及儿女均作为共同借款人。

转账方式

(1)建议最好使用“银行转账方式”,使用出借人名下的账户转账至借款人名下的账户,一般不要通过委托其他第三方转账或者收款,避免以后起诉时要第三方要出具证明文件证明之间的委托关系。

(2)不要用现金,通过现金给付借款的话,目前的关于民间借贷审理的较为严格的法律环境下,如果是通过现金方式转账,即使是有收条,还要增加其他证据进行辅证,证明当事人的经济能力、交易方式、交易习惯等,不仅增加了举证成本,而且法官也难以采信,更添加法官对虚假诉讼的顾虑。

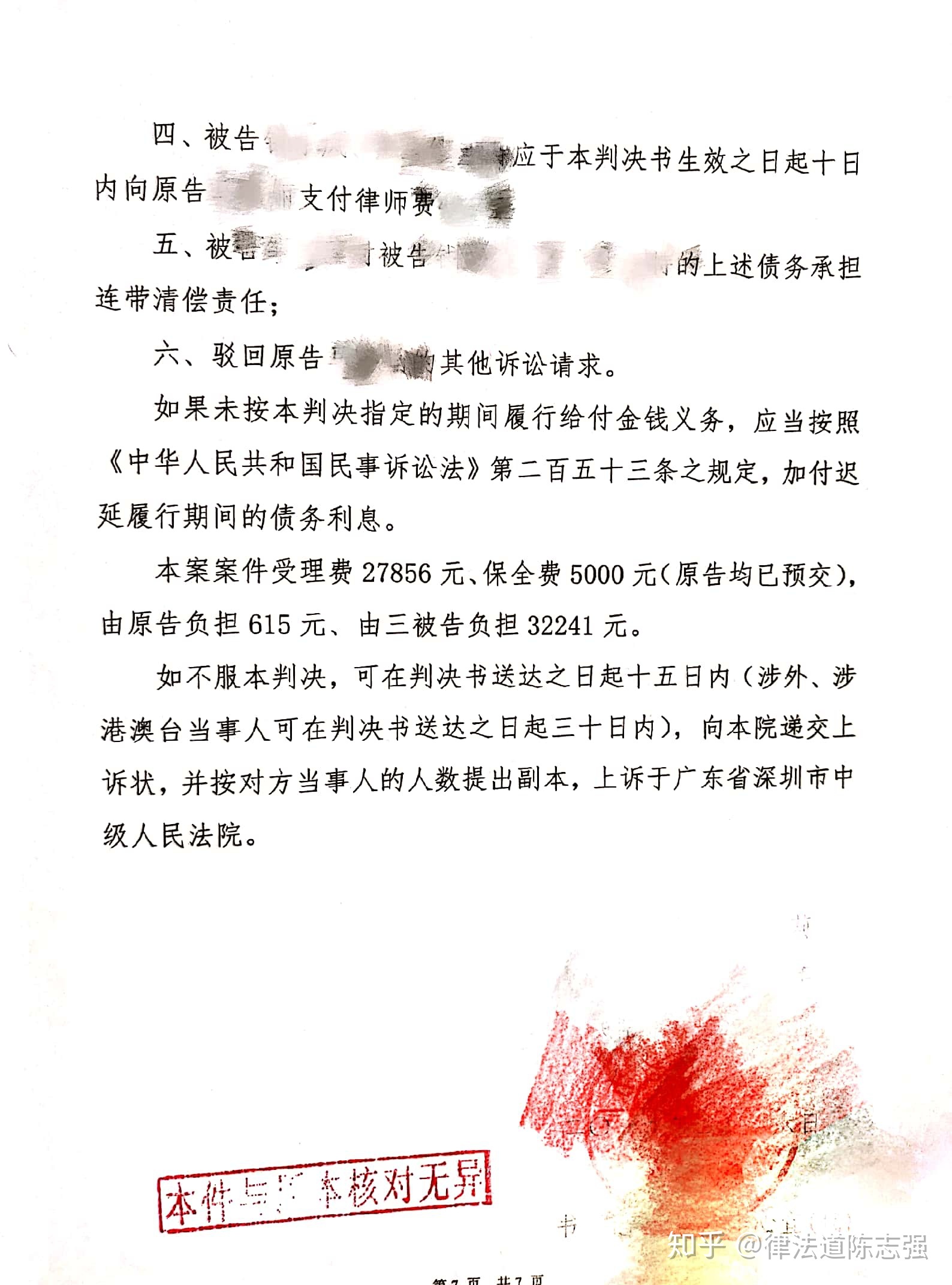

赵俊诉项会敏、何雪琴民间借贷纠纷案

《最高人民法院公报》 2014年第12期(总第218期)

本院认为:原告赵俊自述其名下有多套房产,且从事经营活动,故其具有相应的现金出借能力。但其亦表示向被告项会敏出借200000元时,其本人因购房负担着巨额银行*款贷**。为此,法院给予原告合理的举证期限,要求其提供相应的证据证明其资产状况和现金出借能力,并释明逾期举证的法律后果。嗣后,原告明确表示拒绝提供相应的证据。法院认为,原告明确表示放弃继续举证权利,而其提供的现有证据亦并未能证明涉案借款的交付事实以及原告本人的资金出借能力,其陈述的借款过程亦不符合常理,故应承担举证不能的法律后果。对于原告的诉讼请求,法院依法不予支持。

裁判结果

驳回原告赵俊的全部诉讼请求。

金额的书写

(1)若是通过将打印金额的方式填写的话,就相对稳当。

(2)若是通过手写的方式的话就要注意,一般都需要小写和大写,并且小写最好不要留允许增加数字的空间,一般的避免办法就是,例如:¥1000000.00元(大写人民币壹佰万元整),在小写的后面加上“.00”。

明确借款期限

明确借款期限是从哪个月到哪个月,明确还款时间,也就明确了逾期利息计算的起始时间,也有利于证明借款逾期的事实。

利率约定

按照《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,已经支付了的年利率36%内的利息都支持,超过年利率36%部分利息要返还,尚未支付的只能按照年利率24%计算。

最高人民法院关于审理民间借贷案件适用法律若干 问题的规定》

第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

费用的约定

(1)若借款人不能归还借款的情况下,出借人要通过诉讼方式进行追讨时,相关的费用要出借人预先支付,双方约定费用承担问题,可以减少因提起诉讼所需要的成本。

(2)一般的情况下,如果双方对律师费的承担问题上没有约定的话,法官一般都不会判决由借款人承担,反之,双方有约定费用承担问题,并且律师费用也在合理的范围之内,法官支持的可能性就会增大。

逾期利息的约定

若借款约定的利率为年利率24%以下(不包括24%),只能请求以借款期限内约定的利率要求借款人支付。但约定了逾期借款利率的话,则最高可以达到年利率24%。

举两个例子:

例子1:借款100万,月利率为1.5%,逾期借款月利率为3%,明显已经超过2%,但逾期利率不能超过年利率24%,那么在起诉时,法院会调整为按月利率2%要求借款支付利息。

例子2:借款100万,月利率1.5%,没有约定逾期利率。法院只能还是按照借期内的月利率1.5%要求对方支付利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

第二十九条 借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。

未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:(一)既未约定借期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持;(二)约定了借期内的利率但未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的,人民法院应予支持。

管辖法院

若没有约定管辖法院的情况下,按照法律规定是在“被告住所地”或“合同履行地”管辖,没有约定合同履行地的,以“接受一方货币所在地”法院管辖。

《中华人民共和国民事诉讼法》第二十三条 合同纠纷管辖因合同纠纷提起的诉讼,由被告住所地或者合同履行地人民法院管辖。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第三条 借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同有关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

以上无论是“被告住所地”还是“合同履行地”对于出借人来说都是起诉时的隐患。

(1)若适用的是“被告住所地”,被告(即借款人)与出借人并不在同一个城市,那么原告就要到被告所在地的法院起诉,则增加了人力及金钱的成本。

(2)若适用的是“接受一方货币所在地”,现行对于“接受货币一方所在地”的说法观点不一,法条也没有明确规定是“接受货币一方”是指借款人接受货币时,还是借款人逾期未还时出借人的接受货币一方,对此有各种观点,法官的判决也各异。

(3)双方约定了管辖法院,则大大降低了对方管辖权异议成功的可能性,在没有约定管辖法院的情况下有多个法院具有管辖权,也就给了借款人进行管辖权异议的理由。而双方约定管辖法院是属于意思自治,借款人之后再以管辖法院的问题提异议,法官会十分反感,并且有可能认为借款人是在拖延诉讼浪费司法资源对其进行处罚。

送达地址确认

在民间借贷纠纷的案件中,很多时候借款人通过故意不接收法院的材料方式进行拖延时间,文书送达不到的话就需要公告送达,而公告送达的话至少要60天。明确其送达地址并且约定“拒收退回的视为已经送达”,减少诉讼等待的时间。

当然,此办法并不是每个法院都支持,有的还是必须要进行公告送达。

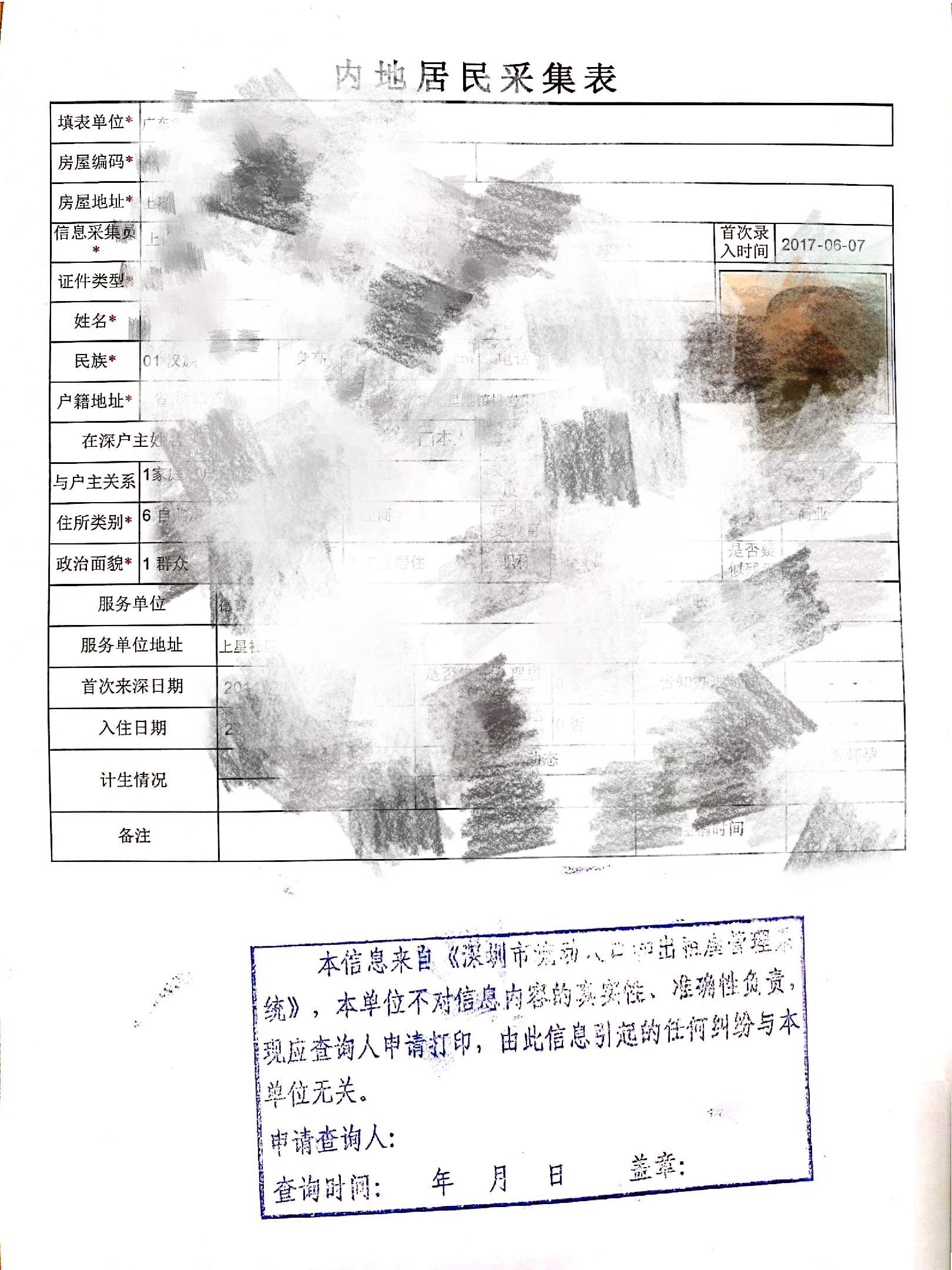

要求借款人提供身份证复印件

我国的民事诉讼必须要提供双方的主体资料,要具备身份及居住信息,仅有身份证号码是不能立案的,因此,在签订借条时要让借款人提供身份证复印件。

如果已经签了借条,但是只有身份证号码,想准备起诉,那怎么办?

假设一个情况,出借人的经常居住地是深圳,借款人不是深户,户籍在湖南,但是多年居住在深圳,借条又约定了被告住所地法院管辖,那么如果要向在深圳的法院起诉的话,就必须证明借款人的经常居住地是深圳,法院才认定与深圳有连接点,才会受理案件。

那要如何证明呢?

第一,先上“深圳经济特区居住证服务平台”网站,查询借款人是否有深圳市的居住证?是否在有效期内?

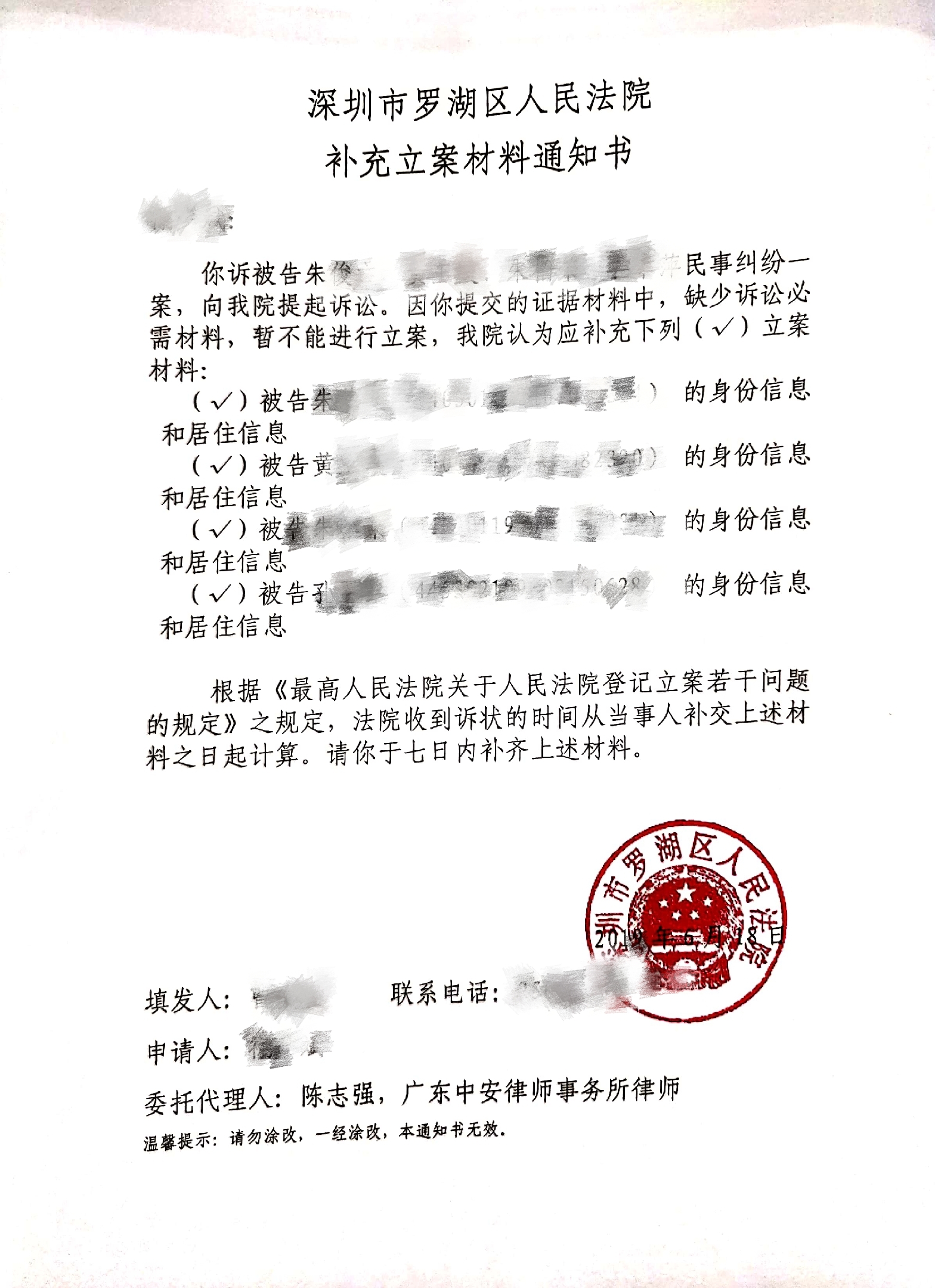

第二,如果是有居住证且在有效期内,那么可以拿着起诉状等材料去让法院出具《补充立案材料通知书》,到公安局去查询借款人的身份及居住信息。

第三,如果有居住证但过期了,还是要拿着起诉状等材料去法院出具《补充立案材料通知书》,到借款人住所所在区的“网格管理办公室”,查询“流动人口信息”。

注意:如果借条约定的不是被告住所地,已约定了原告住所地或合同履行地在深圳的情况下,仅仅需要借款人的身份及居住信息,对住所地没要求,那么,则可以直接上述第二步,拿着起诉状等材料去让法院出具《补充材料通知书》,到公安局去查询借款人的身份及居住信息。(但是,这也有弊端,只能查询广东省的户籍信息)。

签名、捺印

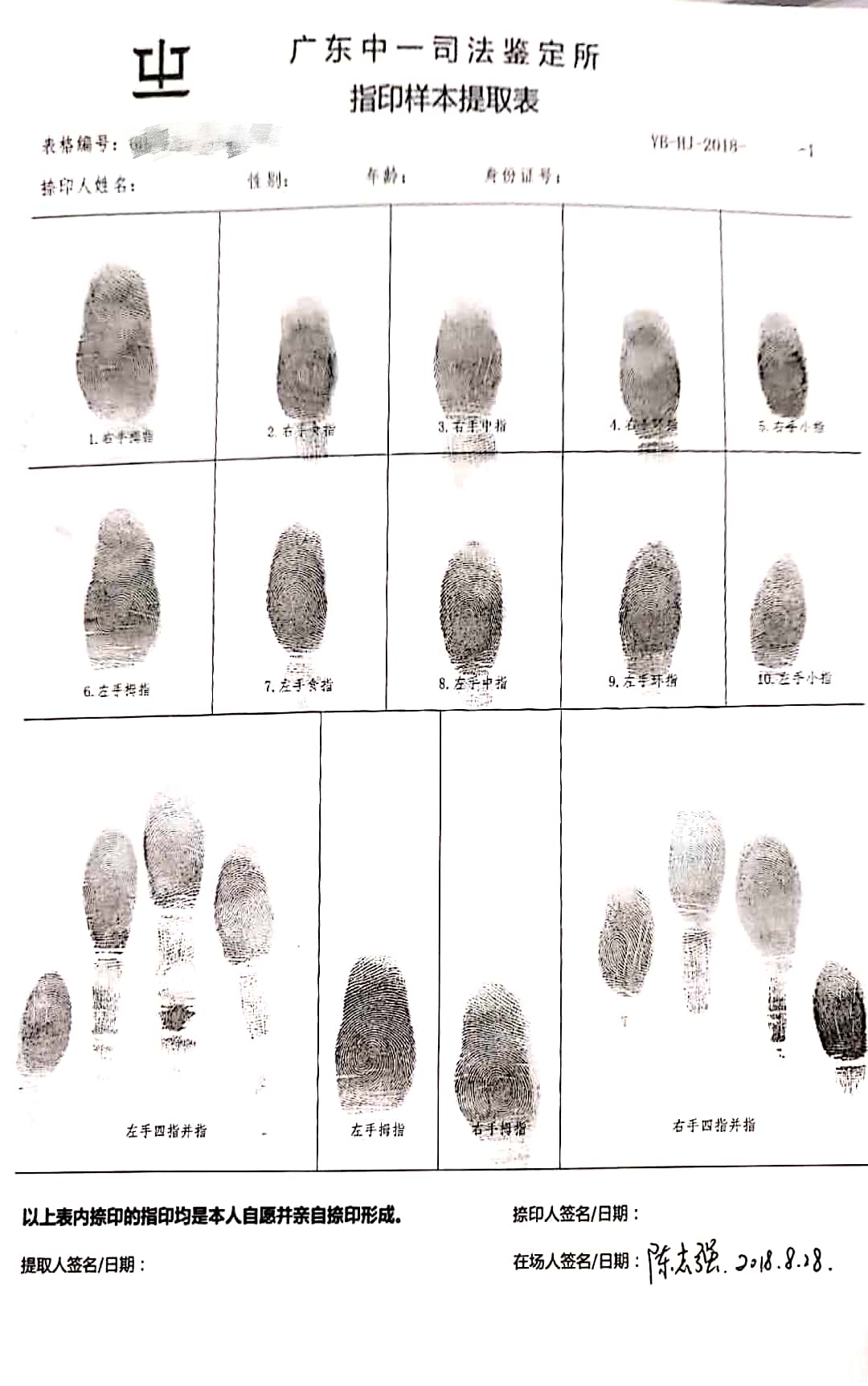

签名是最重要的,也是最容易出问题的地方。

(1)签名的笔必须是出借人自己准备的笔,现市场上有些笔写出的笔迹过一段时间会消除。

(2)签名必须是完整的,准确的,不用很工整,但是至少是可以看得出名字。

(3)必须要捺印,并且捺印一定要指纹清晰,不能重叠,用食指从左往右滚着捺印,保证指纹的完整、清晰可见。(之前确实有因借款人不承认签名而进行鉴定的案件,并特地去鉴定机构见证全程指纹采样,并咨询鉴定机构人员关于签名和捺印的注意事项。关于如何签名可以有效进行鉴定,感觉都可以再写出一篇文了。)

(4)在签署借条的时候进行录像,至少是拍照。

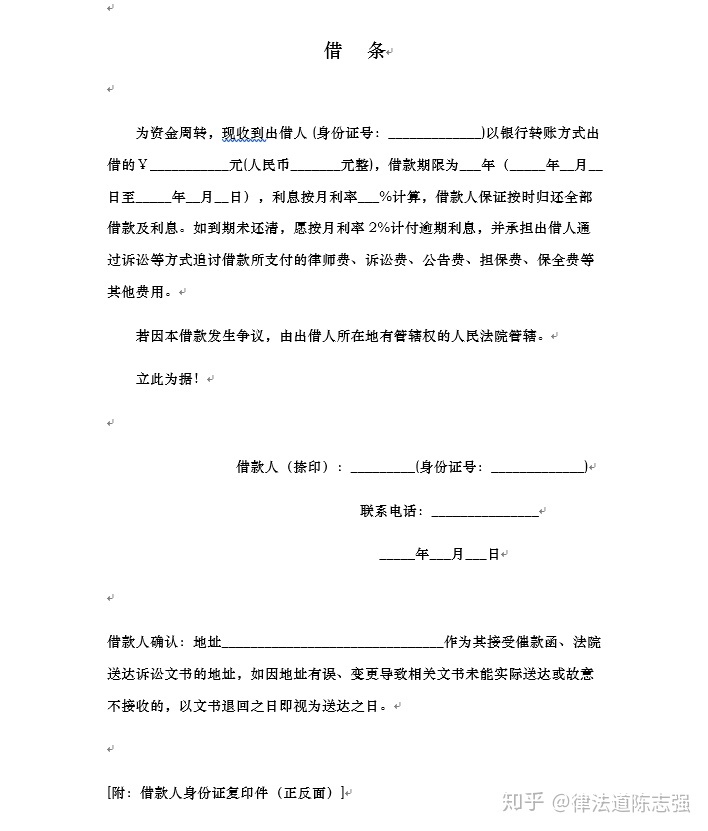

好了,说了那么多,直接上图吧。