据Tech Web消息,7月17日,斗鱼正式在美国纳斯达克挂牌上市。以11.5美元/ADS的发行价发行约6738万股股票,募集资金7.75亿美元。开盘后,斗鱼股价报11.02美元,较发行价跌4.17%。截至收盘,股价为11.5美元,与发行价持平,总市值37.3亿美元。

图片来源:TechWeb

在中国直播行业版图中,*牙虎**、YY、映客都早已登陆资本市场。而作为中国最大的以游戏为中心的直播平台,斗鱼上市自然备受关注。对于此次上市,美国《华尔街日报》17日称,斗鱼的首次公开募股(IPO)是今年中资企业最大规模的赴美上市交易,超过此前瑞幸咖啡6.45亿美元的IPO筹资额。

然而如果把时间线拉长就会发现,斗鱼的上市过程并不是一帆风顺。

斗鱼原本有机会成为国内首家上市游戏直播公司。2018年1月,斗鱼CEO首次透露IPO想法后,*牙虎**却率先在四个月后登陆纽交所,比斗鱼早了整整一年。这一年时间里,斗鱼的上市时间、地点乃至招股书都经历了不少变数。

最近一次的招股书递交是在2019年4月,公司原计划的IPO时间一再延迟。上市前夕斗鱼将上市地点由纽交所改为了纳斯达克。据新浪财经消息,更早之前,斗鱼曾拟在香港IPO,但因为同业竞争问题随后才改道至美国市场。

在竞争激烈的国内直播市场,没能把握上市先机的斗鱼,在上市后能够实现逆转吗?

内忧与外患夹击

直播行业在2016年迎来井喷,全国先后出现200多家直播公司,各平台均开通直播渠道。行业发展最高峰时期,同时进行直播的房间量过万、同时在线人数接近400万,直播成为了全民风潮。

人潮涌动背后,更有资本加持。各大投资机构纷纷疯狂注资,投入行业的资金超过百亿,斗鱼、映客、花椒等头部平台更是被冠以“独角兽”之名,被视为下一个互联网的造富窗口。

但在斗鱼的上市时间推迟的一年多时间里,直播行业经历了一波洗牌。熊猫直播、全民直播相继出局,国内直播平台从千播大战走向去清阶段,稍有不慎便引来的“封杀”之祸被以儆效尤。

众所周知,直播平台的核心竞争力在于主播。为了博出位,主播们使出浑身解数,*力暴**、涉黄、低俗已经是家常便饭,甚至连最基本的底线也会逾越。斗鱼也在招股书中表示,最大的风险之一就是管不住主播和用户乱说话,进而违*中反**国法律。

据投资家网报道,此前文化部在全国范围内开展网络直播企业大排查,有26个网络表演平台被查处,16881名违规网络表演者被处理。监管的趋严带来了行业的大洗牌、许多当红主播纷纷倒下,然而平台自身又是运营模式单一、高度依赖头部主播。

根据斗鱼招股书,2018年斗鱼的营收有50%以上都是由头部主播带来的。这意味着,一旦头部主播有风吹草动,那么对于平台必定是伤筋动骨的打击。

据统计,斗鱼2017年的十大巅峰主播中有6位曾遭到媒体点名或封杀,包括冯提莫、蛇哥、B总001、七哥张琪格、陈一发儿和五五开。2018年,斗鱼直播公认“一哥”卢本伟也因为其引导粉丝发表不当言论,被官媒点名实施跨平台封杀,斗鱼损失惨重。

除了内忧,更有外患。根据极光大数据发布的《2019年Q1移动互联网行业数据》,过去一年,国内移动网民整体规模在11.3亿上下浮动,移动网民增长红利见顶。互联网的流量红利时代接近尾声,这是直播行业不得不面临的大环境。

而在有限的流量资源下,又有来自于外部对手的跨界打劫。数据显示,短视频代表平台抖音的日活用户数达到了1.5亿人,全球*载下**量突破10亿。

另据极光大数据相关报告,2018年12月,网络直播行业渗透率为18.7%,同比下降3.1%,行业月日均活跃用户数为3560万,较2018年7月减少140万,直播行业的天花板正在凸显。

盈利持续性有待考察

盈利,几乎成了整个直播行业的难题。而作为行业龙头的斗鱼,同样难以独善其身。

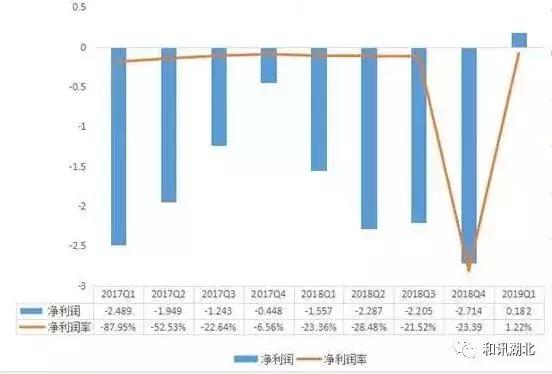

图片来源:腾讯科技

2019年4月斗鱼提交的首份招股说明书显示,直到2018年四季度,斗鱼仍处于净亏损状态。直到上市前夕,斗鱼更新招股书后,一季度1820万元的净利润才让斗鱼扭亏为盈。但细读财报发现,这一盈利主要来自利息收入和外汇获利,与主营业务关联不大。两项收入共计6610万元人民币,如果抛开这两项营收,单纯依靠主营业务收入,斗鱼依旧处于亏损状态。

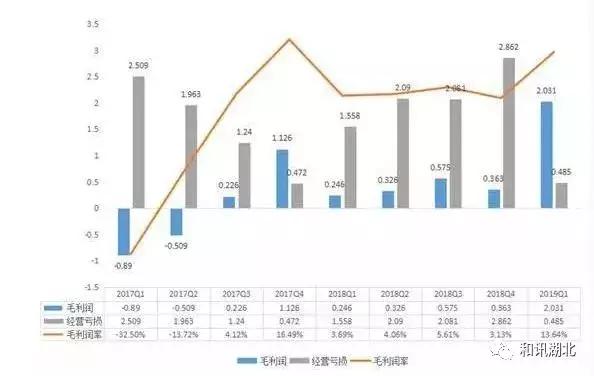

除了营收亏损外,斗鱼“盈利”的背后还存在过高的内容成本和过低的毛利。

招股书显示,2018年第一季度,斗鱼营收为6.67亿元,但营收成本约为6.42亿元,毛利为2460万元,成本占据营收的比例高达96%,毛利率仅为4%。2019年一季度同期营收成本则上升至12.86亿元,毛利为2.03亿元,成本占营收比率有所下降。

图片来源:腾讯科技

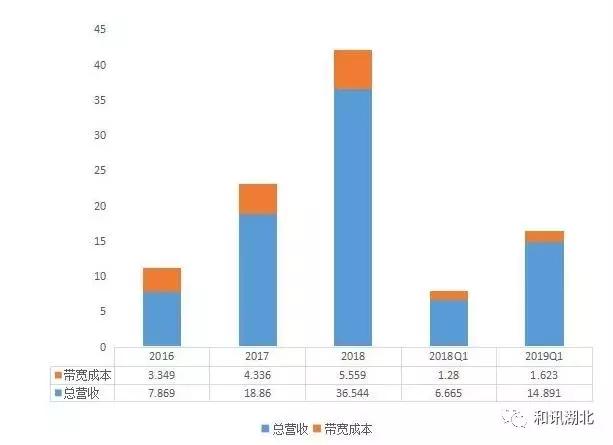

据新浪财经报道,斗鱼的成本主要分为三大块:内容成本、带宽成本和其他费用。其中内容成本是斗鱼盈利的最大难题,2019年第一季度内容成本为10.67亿元,同比增长121%,占营收比重76.3%。带宽成本为1.62亿元,占营收10.9%,其他成本包括营销、研发、管理等费用。

图片来源:腾讯科技

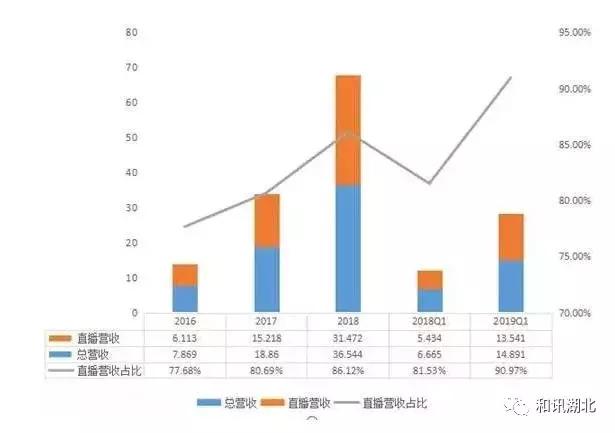

总营收严重依赖直播是每家直播平台的通病,斗鱼也未能幸免。招股书显示,斗鱼在2019年一季度的直播业务收入为13.54亿元,占了总营收的91%。几乎可以认为,直播收入的高低直接决定其营收水平。

对于任何一家公司,营收结构过于单一均是一个不小的潜在风险。一旦用户的增长速度放缓或平台出现头部主播跳槽等问题,都可能会直接影响平台的营收状况。但当前,斗鱼仍然无力解决,并且这一问题还在不断加重。

图片来源:腾讯科技

据腾讯科技消息,以年为计算单位,从2016年到2018年,斗鱼直播营收的占比从77.68%上升至86.12%。考虑季度增速,直播营收的占比则在今年一季度达到了90.97%,为史上最高水平。这意味着斗鱼营收多元化扩展可能暂时受阻。事实上,近年来,除了广告,斗鱼甚至还尝试过自建商城,但时至今日仍未威胁到直播营收的地位。

因此,斗鱼上市后否能一直维持“盈利”仍然是个大大的问号。

斗鱼的未来在哪里?

招股书数据显示,截至2018年3月31日和2019年3月31日,斗鱼平台分别拥有460万和650万注册主播,包括2000多位和6500多位与斗鱼签订了独家协议的顶级主播。在2018年第一季度和2019年第一季度,斗鱼分别有440位和780位主播拥有超过100万观众。

有业内人士分析:在招股书中,斗鱼似乎在积极向电竞靠拢,将自己形容为“电竞价值链上的先锋(a pioneer in the eSports value chain)”,本次上市募得的资金也将部分被用于向用户提供高质量的电竞内容,此次募资的35%将用于电竞内容投资,扩展内容类型,30%将用于技术和大数据研发,提高运营效率,15%用于投资和营销活动,包括潜在的战略收购、投资和联盟。

据微信公众号娱乐独角兽消息,2018年5月,*牙虎**上市时的title是“游戏直播第一股”;两个月后,映客上市时的title是“港股娱乐直播第一股”,而美股的娱乐直播赛道早有“大哥YY”占领,而未能抢占赛道先机的斗鱼,或许凭借电竞资源及新玩法打出的差异化是一个利好方向。

公开资料显示,迄今为止,斗鱼已经完成了6轮融资。自2016年开始成为斗鱼的股东起,腾讯就先后参与了B轮、C轮及E轮的股权投资,2016年3月,斗鱼宣布完成1亿美元的B轮融资,估值10亿,由腾讯领投。2018年3月,斗鱼上市前的最后一轮融资,腾讯独家投资了6.3亿美元,同一时间,*牙虎**也宣布了来自腾讯的4.6亿美元融资。

文章来源:文章综合自Tech Web,腾讯科技,新浪财经,娱乐独角兽,斗鱼招股书,投资家网